30 cổ phiếu Việt Nam có thể lọt rổ FTSE Russell sau khi nâng hạng

• Báo cáo thu nhập các công ty công nghệ vốn hóa lớn, dữ liệu lạm phát PCE, GDP Q1 là tiêu điểm trong tuần này.

• Cổ phiếu của McDonald’s là cổ phiếu nên mua khi báo cáo thu nhập vào thứ Ba.

• Cổ phiếu Intel hoạt động kém hiệu quả trong quý 1, lỗ nặng và triển vọng ảm đạm.

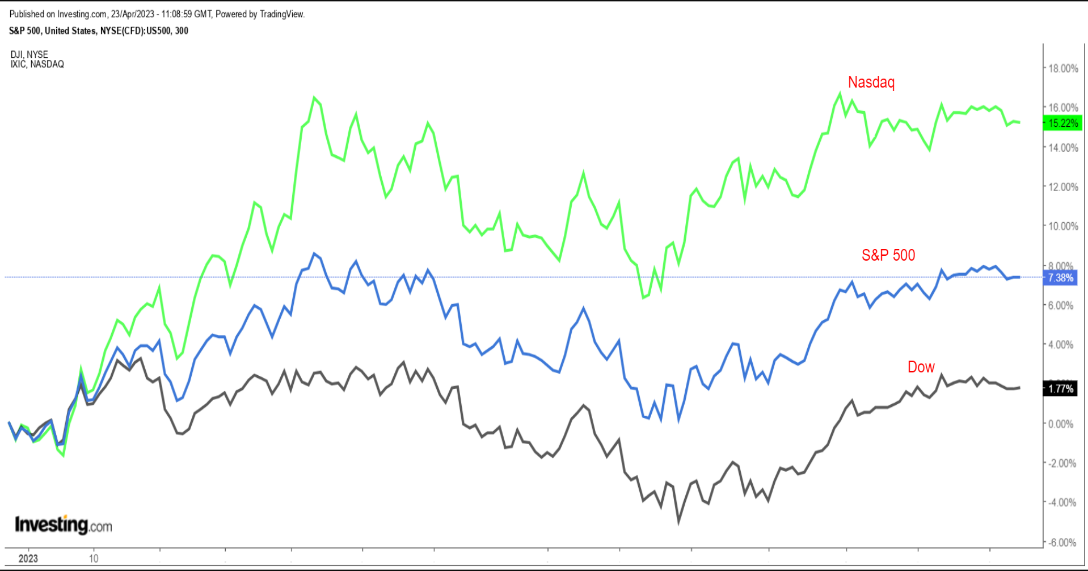

Các cổ phiếu trên Phố Wall đã kết thúc phiên giao dịch ngày thứ Sáu ít thay đổi khi các nhà đầu tư xem xét kết quả thu nhập doanh nghiệp mới nhất, trong khi tiếp tục tập trung vào nỗi lo suy thoái kinh tế cũng như triển vọng chính sách tiền tệ của Cục Dự trữ Liên bang.

Cả ba chỉ số chứng khoán chính của Hoa Kỳ đều kết thúc tuần trong sắc đỏ, với Chỉ số trung bình công nghiệp Dow Jones giảm 0,2%, đánh dấu chuỗi bốn tuần tăng điểm. Điểm chuẩn S&P 500 và Nasdaq thiên về công nghệ lần lượt giảm 0,1% và 0,4%.

Tuần tới dự kiến sẽ là một tuần cực kỳ bận rộn khi mùa thu nhập quý 1 chuyển sang giai đoạn cao điểm, với các báo cáo dự kiến từ các công ty công nghệ vốn hóa lớn Microsoft (NASDAQ:MSFT), Alphabet (NASDAQ:GOOGL), Amazon (NASDAQ:AMZN) và Meta Platforms (NASDAQ:META).

Báo cáo thu nhập cũng đến từ các tên tuổi nổi tiếng khác, bao gồm Snap (NYSE:SNAP), Coca-Cola (NYSE:KO), PepsiCo (NASDAQ:PEP ), Boeing (NYSE:BA), Exxon Mobil (NYSE:XOM), Chevron (NYSE:CVX), Caterpillar (NYSE:CAT), General Electric (NYSE:GE), 3M (NYSE:MMM), Verizon (NYSE:VZ), Visa ( NYSE:V), Mastercard (NYSE:MA), Merck (NYSE:MRK), Eli Lilly (NYSE:LLY) , American Airlines (NASDAQ:AAL), Southwest Airlines (NYSE:LUV) và UPS (NYSE:UPS).

Tất cả khoảng 35% công ty trong S&P 500 sẽ báo cáo kết quả vào tuần tới.

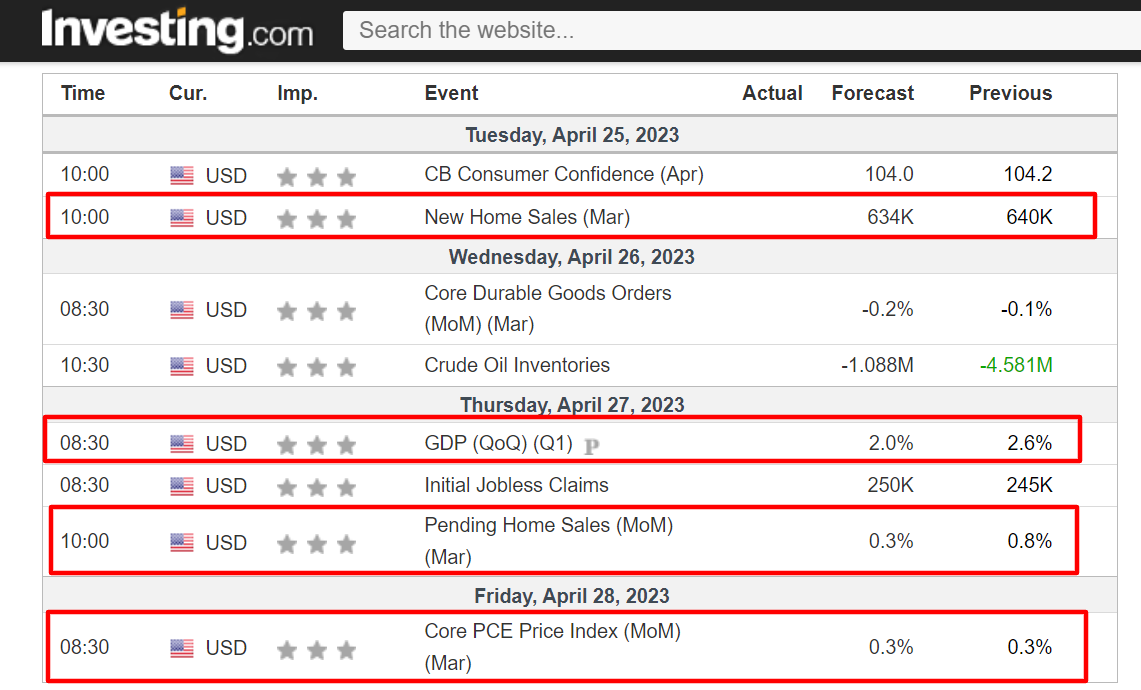

Trên lịch kinh tế, quan trọng nhất sẽ là ngày thứ Sáu với chỉ số giá chi tiêu tiêu dùng cá nhân lõi (PCE), là thước đo lạm phát ưa thích của Cục Dự trữ Liên bang. Theo Investing.com, các nhà phân tích kỳ vọng cả mức tăng hàng tháng (+0,3%) và hàng năm (+4,5%), vẫn duy trì ở mức cao.

Ngoài ra, còn có dữ liệu GDP quý đầu tiên quan trọng được báo cáo vào thứ Năm, sẽ cung cấp thêm manh mối về việc liệu nền kinh tế có đang hướng tới suy thoái hay không.

Các thị trường hiện đang định giá 89,1% khả năng lãi suất sẽ tăng 25 điểm cơ bản tại cuộc họp chính sách tháng 5, theo Công cụ giám sát lãi suất liên bang của Investing.com.

Bất kể thị trường đi theo hướng nào, dưới đây tôi nêu bật một cổ phiếu có khả năng tăng và một cổ phiếu khác có thể tiếp tục giảm giá.

Tuy nhiên, hãy nhớ rằng khung thời gian của tôi chỉ dành cho tuần tới, ngày 24-28 tháng 4.

Cổ phiếu nên mua: McDonald's

Tôi tin rằng cổ phiếu của McDonald's (NYSE:MCD) sẽ kéo dài đợt tăng giá trong tuần tới, với khả năng bứt phá lên các mức cao kỷ lục mới sắp tới, vì bản cập nhật thu nhập quý đầu tiên của công ty thức ăn nhanh sẽ gây bất ngờ theo xu hướng tăng theo quan điểm của tôi, nhờ xu hướng nhu cầu tiêu dùng thuận lợi và triển vọng cơ bản mạnh mẽ.

McDonald’s dự kiến sẽ công bố báo cáo Q1 trước khi thị trường Hoa Kỳ mở cửa vào thứ Ba và kết quả một lần nữa có khả năng được hưởng lợi từ giá thực đơn cao hơn khi người tiêu dùng Hoa Kỳ đổ xô đến các nhà hàng của họ trong bối cảnh kinh tế hiện tại.

Nhiều người Mỹ đã cắt giảm chi tiêu tại các nhà hàng đầy đủ dịch vụ truyền thống để đối phó với lạm phát cao liên tục và nền kinh tế đang chậm lại, thúc đẩy nhu cầu đối với dòng bánh mì kẹp thịt 'Big Mac' và gà 'McNuggets' mang tính biểu tượng của McDonald.

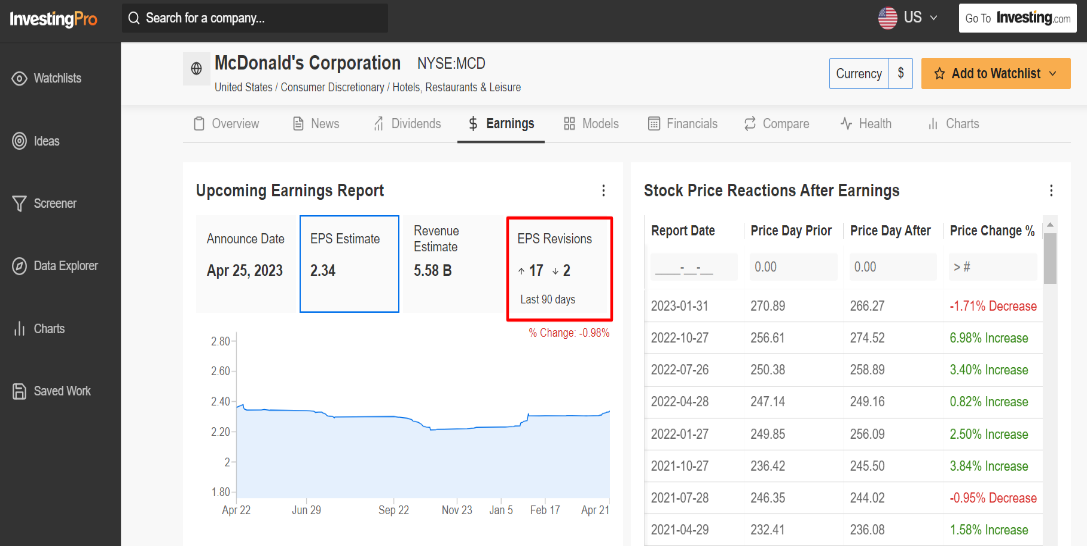

Không có gì ngạc nhiên khi một cuộc khảo sát của Investing Pro về các bản sửa đổi thu nhập của nhà phân tích chỉ ra sự lạc quan ngày càng tăng trước báo cáo, với việc các nhà phân tích tăng ước tính EPS của họ 17 lần trong ba tháng qua, trong khi chỉ thực hiện 2 lần sửa đổi giảm.

Nguồn: InvestmentPro

Kỳ vọng của thị trường cho thấy McDonald’s sẽ công bố lợi nhuận trên mỗi cổ phiếu là 2,34 đô la, tăng 2,6% so với EPS là 2,28 đô la trong cùng kỳ năm trước. Doanh thu được dự báo sẽ giảm 1,6% so với cùng kỳ năm ngoái xuống còn 5,58 tỷ USD.

Mặc dù tăng trưởng doanh số bán hàng dự kiến sẽ giảm, tôi cho rằng doanh số bán hàng tại cùng một cửa hàng ở Hoa Kỳ trong Q1 sẽ dễ dàng vượt qua kỳ vọng. Bên ngoài Hoa Kỳ, doanh số bán hàng tại cùng một cửa hàng quốc tế dự kiến cũng sẽ cải thiện so với một năm trước, nhờ hiệu suất mạnh mẽ ở Anh, Đức, Pháp, Nhật Bản và Brazil.

Chuỗi thức ăn nhanh có trụ sở tại Chicago, Illinois đã vượt qua kỳ vọng của Phố Wall trong bảy trên tám quý vừa qua, trong khi ước tính doanh thu chỉ vượt hai lần trong khoảng thời gian đó, một minh chứng cho khả năng phục hồi của hoạt động kinh doanh cơ bản và khả năng hành động mạnh mẽ trên toàn thế giới của công ty.

MCD đã kết thúc ở mức cao nhất mọi thời đại mới là $292,06 vào thứ Sáu, cao hơn mức đóng cửa cao kỷ lục trước đó là $291,27 từ hai ngày trước đó. McDonald’s có mức vốn hóa thị trường là 213,2 tỷ USD theo mức định giá hiện tại.

Tính từ đầu năm đến nay, cổ phiếu của chuỗi nhà hàng thức ăn nhanh, một trong 30 thành phần của Chỉ số Trung bình Công nghiệp Dow Jones, đã tăng 10,8%, vượt xa chỉ số blue-chip trong cùng khung thời gian.

Cổ phiếu nên bán: Intel

Tôi kỳ vọng cổ phiếu của Intel (NASDAQ:INTC) sẽ hoạt động kém trong tuần tới khi công ty bán dẫn đang gặp khó khăn, chuẩn bị đưa ra kết quả tài chính ảm đạm sau tiếng chuông đóng cửa vào thứ Năm, ngày 27 tháng 4 do môi trường hoạt động đầy thách thức.

Dựa trên các động thái trên thị trường quyền chọn, các nhà giao dịch kỳ vọng cổ phiếu INTC sẽ có sự biến động lớn sau kết quả, với mức dao động ngụ ý có thể là khoảng 7% theo cả hai hướng.

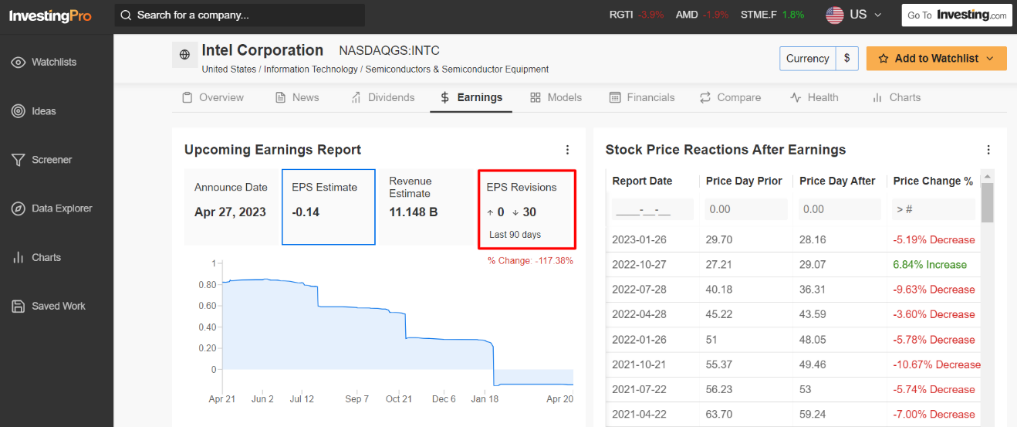

Các nhà phân tích đã hạ thấp kỳ vọng về báo cáo thu nhập quý đầu tiên của Intel, theo dữ liệu của Investing Pro: trong ba tháng qua, ước tính EPS đã có 30 lần điều chỉnh giảm so với không có lần điều chỉnh tăng nào.

Nguồn: InvestmentPro

Theo InvestingPro, Phố Wall dự đoán nhà sản xuất chip có trụ sở tại Santa Clara, California lỗ 0,14 đô la một cổ phiếu, so với lợi nhuận 0,87 đô la trong cùng kỳ năm ngoái.

Nếu được xác nhận, nó sẽ đánh dấu một trong những khoản lỗ hàng quý lớn nhất trong lịch sử của Intel, nhấn mạnh một số thách thức mà công ty hiện đang phải đối mặt.

Doanh thu dự kiến sẽ giảm 39,3% so với cùng kỳ năm ngoái xuống còn 11,1 tỷ USD, trong bối cảnh hoạt động kinh doanh chip cực kỳ quan trọng của hãng hoạt động chậm lại, doanh số trung tâm dữ liệu yếu cũng như nhu cầu PC của người tiêu dùng đang giảm dần.

Nhìn về phía trước, tôi tin rằng hướng dẫn sắp tới của Intel sẽ chỉ ra điểm yếu hơn nữa trong ngắn hạn khi tôi ngày càng lo ngại về triển vọng tương lai của nhà sản xuất chip.

Từng được coi là nhà dẫn đầu không thể tranh cãi trong ngành bộ xử lý máy tính, Intel đã liên tục đánh mất thị phần trong những năm gần đây vào tay các đối thủ như Advanced Micro Devices (NASDAQ:AMD), Nvidia (NASDAQ:NVDA) (NASDAQ:{{6497|NVDA} }) và công ty Đài Loan TSM (NYSE:TSM). Ngoài ra, hoạt động kinh doanh của nó cũng bị ảnh hưởng khi ngày càng nhiều công ty Công nghệ lớn, bao gồm Apple (NASDAQ:AAPL), Microsoft và Amazon, chọn phát triển chip và bộ vi xử lý của riêng họ.

Cổ phiếu INTC, đã giảm xuống mức thấp nhất là 24,59 đô la vào tháng 10 năm 2022, đóng cửa ở mức 30,30 đô la vào thứ Sáu. Theo định giá hiện tại, Intel có vốn hóa thị trường là 125,3 tỷ USD.

Cổ phiếu đã tăng 14,6% cho đến năm 2023, trong bối cảnh lĩnh vực bán dẫn phục hồi trên diện rộng. Bất chấp sự thay đổi gần đây, cổ phiếu INTC vẫn cách xa hơn 55% so với mức cao nhất mọi thời đại vào tháng 1 năm 2020 là 69,29 đô la.