USD đối mặt nguy cơ suy yếu kéo dài trước làn sóng phi đô la hóa toàn cầu

Theo Dong Hai

Investing.com – Thị trường Việt Nam sẽ kết phiên giao dịch tuần với các tin tức nào đáng chú ý? Việc các tổ chức tài chính đang thực hiện mô hình đánh giá truyền thống dựa trên các yếu tố chính như lịch sử giao dịch, doanh thu, lợi nhuận, lịch sử tín dụng… khiến các doanh nghiệp nhỏ và vừa (SME) gặp khó trong việc tiếp cận vốn, những ngân hàng có ROE cao nhất quý I/2023? Tỷ giá USD ngày 19/5: Tỷ giá trung tâm tăng 8 đồng… Dưới đây là nội dung chính 3 tin tức cần chú ý trong phiên giao dịch hôm nay thứ Sáu ngày 19/5.

-

Tháo gỡ khó khăn, tạo động lực thúc đẩy SME tiếp cận được vốn

Trong bối cảnh nền kinh tế đang chịu tác động của nhiều yếu tố bất thường từ kinh tế thế giới, sức mua của thị trường suy giảm, thì các SME sẽ là đối tượng dễ bị tổn thương.

Vấn đề khó tiếp cận vốn với SME ở Việt Nam không mới. Theo Cục Phát triển doanh nghiệp (Bộ Kế hoạch & Đầu tư), chỉ có 25% SME tiếp cận được nguồn tài chính từ ngân hàng. Một khảo sát của nền tảng ngân hàng đám mây Mambu năm 2022, tại Đông Nam Á thì có đến gần một nửa (48%) SME phải dựa vào bạn bè và gia đình để vay vốn.

Theo Bộ Kế hoạch và Đầu tư, đa số các SME khó khăn trong việc tiếp cận vốn tín dụng là các doanh nghiệp mới thành lập, mới gia nhập các ngành, lĩnh vực kinh tế mới. Do đó, tổ chức tín dụng không có dữ liệu lịch sử hoạt động, không thể thực hiện xếp hạng tín nhiệm khi thẩm định, đánh giá khả năng trả nợ của doanh nghiệp.

Trong khi đó tiêu chí để ngân hàng thẩm định và đánh giá phê duyệt khoản vay cho SME thường dựa vào quy mô nguồn vốn, quy mô nhân sự của doanh nghiệp, doanh thu hay lịch sử giao dịch tài chính và quan trọng vẫn là tài sản đảm bảo.

Việc thiếu dữ liệu lịch sử giao dịch ngăn cản nhiều tổ chức tài chính cho các SME mới thành lập vay vốn, làm mất đi cơ hội phát triển cho SME và cả ngân hàng. Khi có đến 30% thế hệ thiên niên kỷ (Millennials) đang sở hữu một doanh nghiệp nhỏ hoặc một công việc tay trái. Họ là những người vừa tốt nghiệp đại học hay bắt đầu khởi nghiệp không thể tiếp cận các khoản vay nếu không có lịch sử tín dụng kinh doanh và chưa có thẻ tín dụng cá nhân.

Khảo sát SME toàn cầu của công ty kiểm toán Ernst & Young (EY) cho thấy, các ngân hàng vẫn là tổ chức tài chính đáng tin cậy nhất. Nhưng hơn một phần ba (34%) SME cho biết, họ sẵn sàng thay đổi bên cung cấp các khoản vay, điều này cho thấy sự không hài lòng với trải nghiệm ngân hàng hiện tại. Việc các SME tìm đến các fintech ngày càng nhiều hơn còn bởi ưu điểm công nghệ hiện đại, thủ tục phê duyệt và giải ngân nhanh, khoản vay linh hoạt, thời gian trả nợ ngắn.

Hiện nay, các ngân hàng đang ngày càng đẩy mạnh áp dụng các chuẩn mực quản trị rủi ro theo thông lệ quốc tế, đòi hỏi ngày càng cao tính minh bạch về thông tin, tài chính, tài sản bảo đảm của khách hàng. Trong bối cảnh đó, các ngân hàng khó có thể thực hiện các giải pháp theo hướng “hạ chuẩn” điều kiện cấp tín dụng.

Mặt khác, phải chú trọng nhiều hơn vào các cách để tối ưu hóa, giảm chi phí phục vụ SME nhằm tăng lợi nhuận cũng khiến các ngân hàng không mặn mà, và SME không được ưu tiên như một phân khúc mục tiêu khả thi. Vì thế, lý do các ngân hàng e ngại cung cấp khoản vay cho SME chính là chi phí và rủi ro.

Trong khi đó công nghệ số và trí tuệ nhân tạo trên dữ liệu lớn hiện nay có thể giúp ngân hàng cắt giảm hàng loạt chi phí như chi phí thu hút khách hàng mục tiêu (Acquisition ); chi phí bán sản phẩm (Onboarding); chi phí chấm điểm rủi ro tín dụng (Credit Risk Scoring); thủ tục giải ngân khoản vay (Loan Disbursement); dịch vụ khách hàng và thu hồi nợ (Customer Servicing và Collections)…

Theo đánh giá mới nhất của EY và Mambu chi phí cho một SME vay vốn của nhà cho vay truyền thống chiếm khoảng 100-300 USD, trong khi nhà cho vay kỹ thuật số sẽ cắt giảm được 85-95% chi phí này, và chỉ còn từ 5-35 USD.

Hiểu rõ rủi ro của khoản vay SME sẽ định giá chính xác các sản phẩm cho vay. Ngân hàng vẫn đang thực hiện các mô hình đánh giá truyền thống dựa trên các yếu tố chính như lịch sử giao dịch, doanh thu, lợi nhuận, lịch sử tín dụng, v.v… cho các SME đạt đủ tiêu chí.

Để các SME mới thành lập, hoặc chưa đủ điều kiện có thêm cơ hội vay, một phương cách có thể quản lý mức độ rủi ro cũng như chấm điểm tín dụng SME đó là ngân hàng có thể hợp tác với các công ty tư vấn.

-

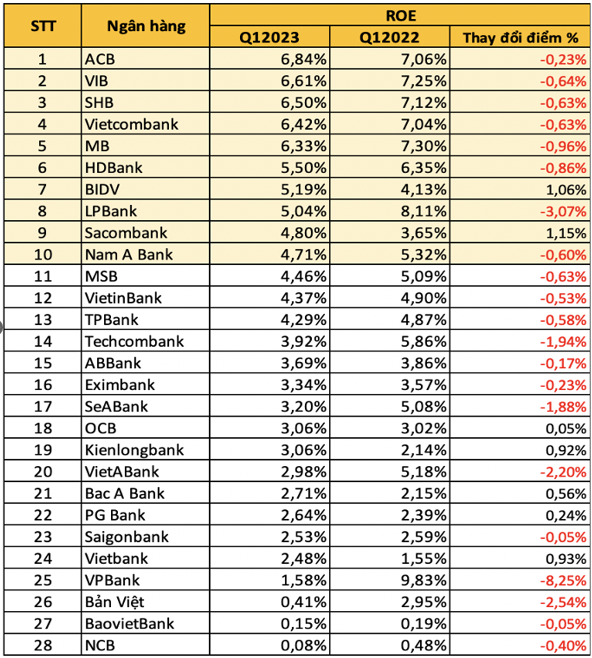

Những ngân hàng có ROE cao nhất quý I/2023?

Theo số liệu tổng hợp từ 28 ngân hàng thương mại trong nước đã công bố báo cáo tài chính quý I/2023, tỷ lệ lợi nhuận trên vốn chủ sở hữu (ROE) của các ngân hàng có xu hướng sụt giảm đồng loạt trong kỳ.

Có tới 21/28 nhà băng trong nhóm khảo sát ghi nhận ROE sụt giảm so với cùng kỳ năm trước. Tỷ lệ tổng lợi nhuận ròng trên tổng vốn chủ sở hữu của 28 ngân hàng khảo sát giảm từ 5,97% về 4,71%.

Dẫn đầu về ROE vẫn là lợi thế của các ngân hàng cổ phần, (HM:ACB) vượt qua (HM:VIB) vươn lên dẫn đầu với ROE đạt 6,84% (giảm nhẹ so với cùng kỳ năm trước). TOP ba ngân hàng có ROE cao nhất là các gương mặt như ACB, VIB và SHB (HM:SHB).

Vietcombank (HM:VCB) xếp ở vị trí thứ 4 với ROE đạt 6,42% trong khi BIDV (HM:BID) xếp ở vị trí thứ 7 còn VietinBank (HM:CTG) không nằm trong Top 10 (gồm: ACB, VIB, SHB, Vietcombank, MB, HDBank (HM:HDB), BIDV, LPBank, Sacombank và Nam A Bank).

Những ngân hàng có ROE giảm mạnh nhất phải kể đến như VPBank (HM:VPB); LPBank (HM:LPB); VietABank, Ngân hàng Bản Việt;...

Ở chiều ngược lại, 7 ngân hàng có ROE tăng so với cùng kỳ gồm: BIDV, Sacombank (HM:STB), OCB (HM:OCB), Kienlongbank, Bac A Bank, PG Bank và Vietbank.

10 Ngân hàng có ROE cao nhất trong Q1/2023:

Lợi nhuận quý I của các ngân hàng đã chịu nhiều tác động từ lạm phát, lãi suất tăng cùng với ảnh hưởng từ sự trầm lắng, đóng băng của thị trường bất động sản và trái phiếu doanh nghiệp là nguyên nhân chính kéo giảm ROE của các ngân hàng trong những tháng đầu năm.

Theo số liệu từ Wigroup,NIM toàn ngành ngân hàng trong quý I giảm nhẹ xuống mức 3,61% từ mức 3,79% của quý IV/2022. Bóc tách tỷ lệ NIM theo từng nhóm, có thể nhận thấy tăng trưởng NIM của NHTM Nhà nước và NHTM khác cũng không thể bù đắp sự sụt giảm NIM đến từ NHTM lớn như VPBank, Techcombank (HM:TCB), MB.

-

Tỷ giá USD ngày 19/5: Tỷ giá trung tâm tăng 8 đồng

Tỷ giá trung tâm giữa đồng Việt Nam (VND (HM:VND)) và đô la Mỹ (USD) sáng 19/5 được Ngân hàng Nhà nước công bố ở mức 23.680 VND/USD, tăng 8 đồng so với hôm qua. Với biên độ +/- 5% đang được áp dụng, tỷ giá trần mà các ngân hàng áp dụng hôm nay là 24.864 VND/USD và tỷ giá sàn là 22.496 VND/USD.

Lúc 8 giờ 15 phút, giá đồng bạc xanh tại Vietcombank được niêm yết ở mức 23.260 - 23.630 VND/USD (mua vào - bán ra), tăng 10 đồng ở cả chiều mua vào và chiều bán ra so với cuối phiên hôm qua.

Giá đồng NDT được niêm yết ở mức 3.265 - 3.405 VND/NDT (mua vào - bán ra), giảm 2 đồng ở cả chiều mua vào và chiều bán ra so với cuối phiên hôm qua.

Tại BIDV (HM:BID), giá đồng USD được niêm yết ở mức 23.310- 23.610 VND/USD (mua vào - bán ra), tăng 10 đồng ở cả chiều mua vào và chiều bán ra so với cuối phiên hôm qua.

Giá đồng NDT tại ngân hàng này được niêm yết ở mức 3.280 - 3.390 VND/NDT (mua vào - bán ra), giảm 2 đồng ở cả chiều mua vào và chiều bán ra so với cuối phiên hôm qua.