Các ngân hàng trung ương tiếp tục tăng tốc gom vàng trong quý 3

Bài viết này được viết dành riêng cho Investing.com

Mùa thu nhập đang đến gần và đây có thể là một trong những mùa thu nhập quan trọng hơn trong những năm gần đây, đặc biệt là khi thị trường ở mức cao nhất mọi thời đại và định giá ở mức cao nhất. Điều này có nghĩa là để cổ phiếu tiếp tục tăng cao, đặc biệt là trong mùa thu nhập này, không chỉ tốt mà còn phải tốt hơn dự kiến để có thể điều chỉnh các ước tính cao hơn.

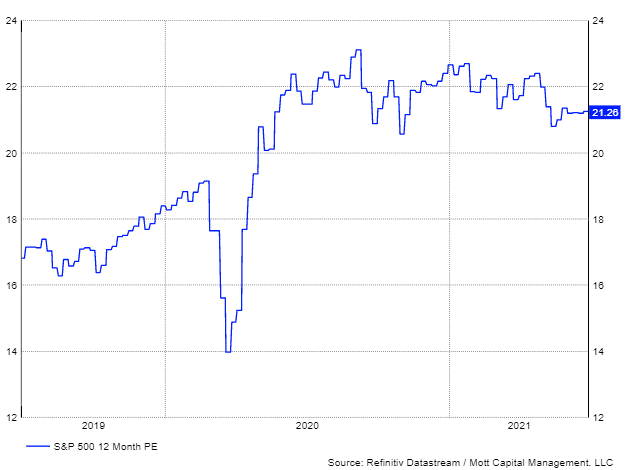

Thị trường chứng khoán không hề rẻ, hiện đang giao dịch gấp 21 lần ước tính thu nhập kỳ hạn 12 tháng. Quan trọng hơn, bội số trên S&P 500 tương đối không đổi trong khoảng một năm nay, giao dịch từ 20 đến 23 lần ước tính. Điều này cực kỳ quan trọng vì cổ phiếu chỉ có thể tăng từ đây nếu bội số mở rộng hơn nữa trong trường hợp không có điều chỉnh thu nhập khả quan. Với xu hướng gần đây, bội số cao hơn dường như khó xảy ra.

Nhiều kịch bản mở rộng và nâng cao

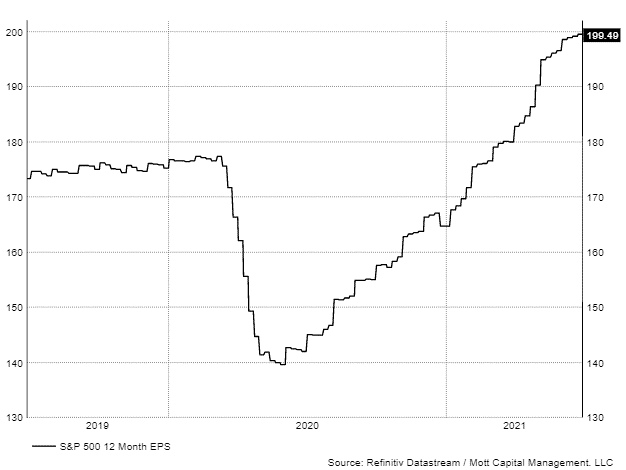

S&P 500 hiện giao dịch ở mức gấp 21,2 lần thu nhập kỳ hạn 12 tháng ước tính khoảng 200 USD / cổ phiếu. Nhưng điều hiển nhiên là tỷ lệ PE cho S&P 500 đã ở trên 20 kể từ tháng 5 năm 2020. Nhưng quan trọng hơn, sau khi đạt mức đỉnh khoảng 23, nó đã từ từ di chuyển xuống thấp hơn, cho thấy thị trường đang trải qua một thời kỳ nén PE.

Chỉ số S&P 500 tiếp tục tăng cao hơn, mặc dù tỷ lệ PE giảm do ước tính thu nhập tăng mạnh. Kể từ tháng 5 năm 2020, ước tính thu nhập kỳ hạn 12 tháng cho S&P 500 đã tăng từ 139,50 đô la lên khoảng 200 đô la, tăng hơn 43%. Trừ khi ước tính thu nhập tiếp tục tăng cao hơn, thị trường chứng khoán sẽ khó duy trì mức định giá cao này, đặc biệt nếu tỷ lệ PE tiếp tục giảm.

Tăng trưởng chậm lại

Để điều đó xảy ra, KQKD quý II không chỉ cần đạt như mong đợi mà còn phải tốt hơn nhiều so với dự kiến vì tốc độ tăng thu nhập sẽ chậm lại đáng kể từ nay đến cuối năm 2022. Tốc độ tăng trưởng về thu nhập trong 12 tháng tới hiện là 21,3%. Tuy nhiên, nhìn vào ước tính 18 tháng tới, tăng trưởng sẽ giảm xuống khoảng 11,5%.

Định giá cho sự hoàn hảo

Tỷ lệ PE giảm có thể phản ánh kỳ vọng về tốc độ tăng trưởng chậm lại có khả năng xảy ra trong những tháng tới. Nhưng nếu tỷ lệ PE giảm, thì việc điều chỉnh thu nhập khả quan để giữ cho S&P 500 tiếp tục duy trì. Nếu quý thứ hai không sụt giảm hoặc tệ hơn và gây thất vọng, đó có thể là một vấn đề đối với thị trường chứng khoán được định giá để hoàn chỉnh.

Điều đó cũng không tốt hơn nhiều đối với chỉ số NASDAQ Composite, với chỉ số đó phải đối mặt với nhiều khó khăn giống như S&P 500. Tỷ lệ PE cao và tốc độ tăng trưởng chậm lại cũng gây ra mối đe dọa tương tự ở đây. Giống như S&P 500, NASDAQ sẽ cần thấy các ước tính thu nhập của mình tiếp tục tăng cao hơn. Nó sẽ đòi hỏi một sự thể hiện mạnh mẽ từ quý II để giữ cho xu hướng tăng được giữ nguyên.

Do đó, đây có thể là một trong những mùa thu nhập quan trọng hơn trong một thời gian tới. Nếu mọi việc suôn sẻ, thì có lẽ đà tăng của thị trường chứng khoán có thể tiếp tục trong một thời gian nữa. Nhưng nếu nó đưa ra một gợi ý về tín hiệu thậm chí còn yếu hơn dự kiến, nó có thể là một vấn đề lớn cho giai đoạn tới.