Chỉ số PMI sản xuất của Trung Quốc giảm 6 tháng liên tiếp

Theo Dong Hai

Investing.com – Thị trường Việt Nam phiên giao dịch hôm nay có các tin tức mới? MSCI đã công bố kết quả cơ cấu danh mục kỳ quý III của rổ chỉ số MSCI Frontier Market Index với việc thêm mới 103 cổ phiếu và loại 3 cổ phiếu. Rổ danh mục tăng lên thành 273 cổ phiếu. WB cảnh báo nguy cơ gia tăng chênh lệch lãi suất hiện hành giữa thị trường trong nước và quốc tế. Dưới đây là nội dung chính 2 tin tức mới trong phiên giao dịch hôm nay thứ Sáu, ngày 11/8.

1. Cổ phiếu vào rổ MSCI Frontier Market Index trong kỳ cơ cấu tháng 8?

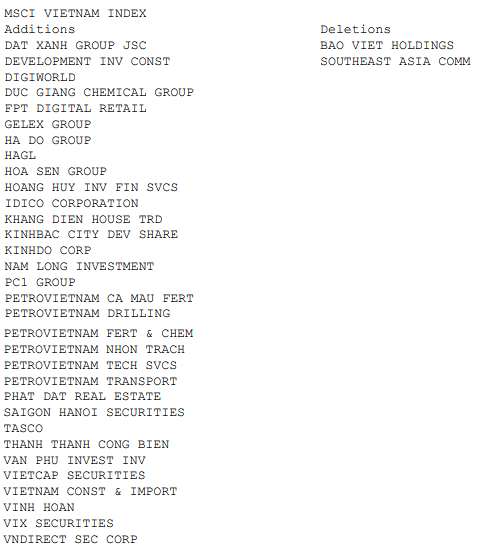

Sáng 11/8 theo giờ Việt Nam, MSCI đã công bố kết quả cơ cấu danh mục kỳ quý III của rổ chỉ số MSCI Frontier Market Index với việc thêm mới 103 cổ phiếu và loại 3 cổ phiếu. Trong đó, MSCI thêm mới 32 mã của Việt Nam và loại 2 mã khỏi MSCI Frontier Market Index. Cụ thể hơn, 32 mã được thêm mới bao gồm: DXG (HM:DXG), DIG (HM:DIG), DGW (HM:DGW), DGC (HM:DGC), FRT (HM:FRT), GEX (HM:GEX), HDG (HM:HDG), HAG (HM:HAG), HSG (HM:HSG), TCH, IDC (HN:IDC), KDH (HM:KDH), KBC (HM:KBC), KDC (HM:KDC), NLG (HM:NLG), PC1 (HM:PC1), DCM (HM:DCM), PVD (HM:PVD), DPM (HM:DPM), NT2 (HM:NT2), PVS (HN:PVS), PVT (HM:PVT), PDR (HM:PDR), SHS (HN:SHS), HUT (HN:HUT), SBT (HM:SBT), VPI (HM:VPI), VCI (HM:VCI), VCG (HM:VCG), VHC (HM:VHC), VIX (HM:VIX), VND (HM:VND). Chiều ngược lại, BVH (HM:BVH) và SSB là 2 mã bị loại tại đợt cơ cấu lần này.

MSCI thêm 32 mã và loại 2 mã Việt Nam khỏi danh mục chỉ số thị trường cận biên tại đợt cơ cấu tháng 8

Nguồn: MSCI

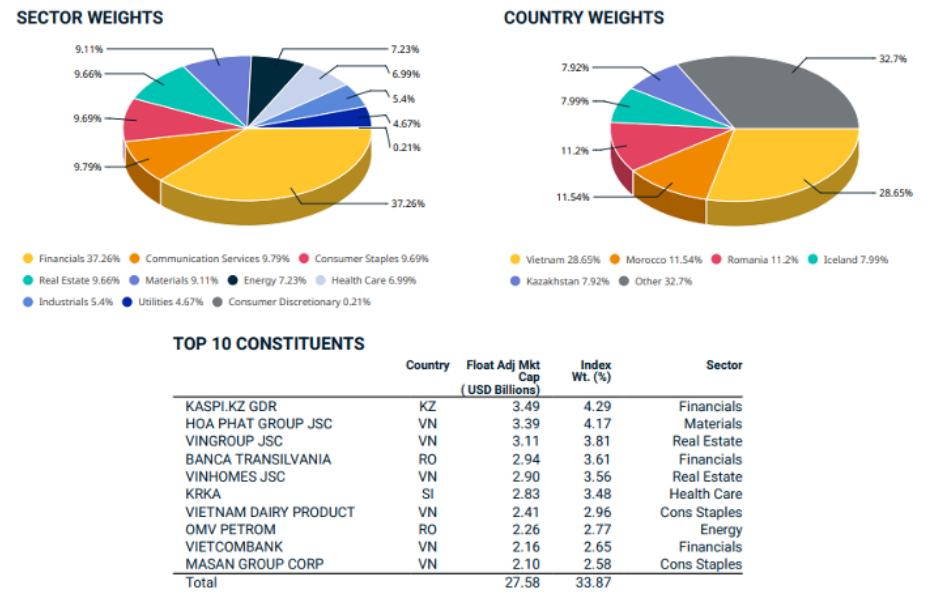

Tính đến cuối tháng 7, Việt Nam đang chiếm tỷ trọng cao nhất trong rổ chỉ số với tỷ lệ 28,65%, xếp sau là Morocco và Romania, với tỷ lệ lần lượt 11,54% và 11,2%.

Danh mục chỉ số tập trung nhiều nhất tại lĩnh vực tài chính (37,26%), viễn thông (9,79%), tiêu dùng (9,69%), bất động sản (9,66%) và vật liệu (9,11%). Riêng 5 nhóm này đã chiếm 75,5% danh mục. Top10 cổ phiếu chiếm tỷ trọng cao nhất có 6 mã từ Việt Nam gồm HPG (HM:HPG), VIC (HM:VIC), VHM (HM:VHM), VNM (HM:VNM), VCB (HM:VCB) và MSN (HM:MSN).

Nguồn: MSCI

Mặt khác, rổ chỉ số MSCI Frontier Market Indexes cũng biến động mạnh với việc MSCI thêm đến 245 mã đồng thời loại 120 mã. Trong đó với thị trường Việt Nam, MSCI thêm 116 mã và loại 36 mã. Tuy nhiên, hiện không có quỹ quy mô đáng kể nào sử dụng MSCI Frontier Market Indexes làm chỉ số tham chiếu.

Các thay đổi sẽ có hiệu lực từ ngày 1/9. Lần công bố kết quả cơ cấu tiếp theo sẽ diễn ra vào ngày 14/11 theo giờ CEST (múi giờ UTC +1, giờ châu Âu), tức rạng sáng ngày 15/11 theo giờ Việt Nam.

2. WB cảnh báo nguy cơ gia tăng chênh lệch lãi suất hiện hành giữa thị trường trong nước và quốc tế

Trong báo cáo vừa công bố, Ngân hàng Thế giới (WB) nhận định rủi ro đối với tăng trưởng đã trở thành hiện thực và cán cân rủi ro đối với triển vọng kinh tế Việt Nam vẫn nghiêng theo hướng tiêu cực.

Tăng trưởng thấp hơn dự kiến ở các nền kinh tế phát triển có thể tiếp tục làm giảm nhu cầu bên ngoài đối với khu vực xuất khẩu của Việt Nam, với quy mô ước lên đến 50% GDP.

Đồng thời, trong điều kiện Trung Quốc là đối tác thương mại lớn nhất của Việt Nam,quá trình phục hồi yếu ớt sau đại dịch tiếp tục diễn ra sẽ làm tăng rủi ro đối với tăng trưởng kinh tế của Việt Nam.

Ngoài ra, tình trạng bất ổn định kéo dài trên thị trường tài chính toàn cầu có khả năng lại làm dấy lên căng thẳng trong khu vực ngân hàng trên toàn cầu, càng khiến cho các nhà đầu tư né tránh rủi ro và làm hạn chế dòng vốn đầu tư trực tiếp nước ngoài (FDI) vào Việt Nam.

WB cũng cảnh báo chính sách tiền tệ bị thắt chặt hơn nữa ở các nền kinh tế phát triển có quy mô lớn nhằm chống lạm phát kéo dài có thể làm gia tăng chênh lệch lãi suất hiện hành giữa các thị trường trong nước và quốc tế. Điều này có thể gây áp lực tỷ giá lên đồng nội tệ.

Vào tháng 7/2023, lãi suất tái cấp vốn của Cục Dự trữ Liên Bang Mỹ cao hơn 2,5 điểm phần trăm so với lãi suất tái chiếu khấu của NHNN.

Biến động USD

Biến động của một số đồng tiền trong khu vực

Nguồn: Bloomberg

WB khuyến cáo hỗ trợ tăng trưởng kinh tế bằng chính sách tài khóa có thể được thực hiện song hành với việc tiếp tục nới lỏng chính sách tiền tệ nhưng dư địa để nới lỏng thêm không còn nhiều. Căng thẳng địa chính trị leo thang và thiên tai liên quan đến khí hậu có thể làm gia tăng rủi ro theo hướng tiêu cực cho Việt Nam, bao gồm thông qua gia tăng giá cả lương thực thực phẩm và nhiên liệu.

Dự báo tăng trưởng kinh tế Việt Nam đạt 4,7% trong năm 2023, sau đó phục hồi dần về 5,5% trong năm 2024 và 6% trong năm 2025.

Nhu cầu trong nước chững lại nhưng dự kiến vẫn là động lực tăng trưởng chính trong năm 2023. Tiêu dùng tư nhân vẫn được kỳ vọng duy trì, với tốc độ tăng 6,0% (so cùng kỳ) - tuy nhiên có thấp hơn mức tăng trưởng trước đại dịch là 7% (so cùng kỳ) năm 2019 - đóng góp 3,4 điểm phần trăm cho tăng trưởng GDP.

Tổng đầu tư đóng góp 1,8 điểm phần trăm cho tăng trưởng. Trong đó, đầu tư tư nhân được dự báo vẫn chưa khởi sắc với tốc độ tăng 4,3% (so cùng kỳ) so với 8,2% (so cùng kỳ) năm 2019 do những rủi ro bên ngoài, và theo đó đóng góp 1,2 điểm phần trăm cho tăng trưởng GDP.

Đầu tư công dự kiến tăng 9,5% (so cùng kỳ), đóng góp 0,6 điểm phần trăm cho tăng trưởng GDP, nhưng chỉ bù đắp được phần nào cho đầu tư tư nhân bị suy giảm.

Do thanh khoản được cải thiện và NHNN tái ban hành hướng dẫn về tái cơ cấu thời hạn trả nợ, những hạn chế về huy động tài chính trong lĩnh vực bất động sản / xây dựng dự kiến sẽ được nới ra và đầu tư sẽ dần phục hồi từ năm 2024 trở đi.

Dự báo tăng trưởng dựa trên giả định rằng xuất khẩu hàng hóa sẽ phục hồi dần trong nửa cuối năm 2023, nhất là trong quý IV, do nhu cầu của Liên minh Châu Âu và Mỹ sẽ dần phục hồi. Theo WB, hướng tới năm 2024, tăng trưởng kinh tế được dự báo sẽ dựa vào sự phục hồi của xuất nhập khẩu, với dự kiến tăng trưởng toàn cầu sẽ tăng trở lại, và đầu tư tư nhân được cải thiện.