Chính quyền Trump dự kiến áp giá sàn để đối phó thao túng thị trường từ Trung Quốc

Cục Dự trữ Liên bang dường như sắp kết thúc chính sách tăng lãi suất, dựa trên ước tính từ thị trường trái phiếu và điều kiện kinh tế. Nhưng có một yếu tố có thể làm sai lệch dự đoán: lạm phát vẫn duy trì ở mức cao lâu hơn dự kiến.

Một số nhà phân tích đang cảnh báo rằng còn quá sớm để cho rằng lạm phát thấp hơn đáng kể bây giờ là định mệnh. Một quan chức của IMF cho biết, lạm phát gần đây vẫn chưa “có nhiều thay đổi”. Gita Gopinath, phó giám đốc điều hành của quỹ, đưa ra lời khuyên Fed nên “duy trì chính sách tiền tệ thắt chặt” cho đến khi “lạm phát giảm rõ rệt và lâu dài” thể hiện rõ trong tiền lương và các ngành ngoại trừ thực phẩm và năng lượng.

Hợp đồng tương lai quỹ Fed đang định giá với xác suất trên 60% về việc tăng 25 điểm cơ bản tại cuộc họp FOMC tiếp theo vào ngày 1 tháng 2. Nếu đúng, đó sẽ là mức tăng nhỏ nhất kể từ khi ngân hàng trung ương bắt đầu nâng lãi suất vào tháng 3 năm ngoái.

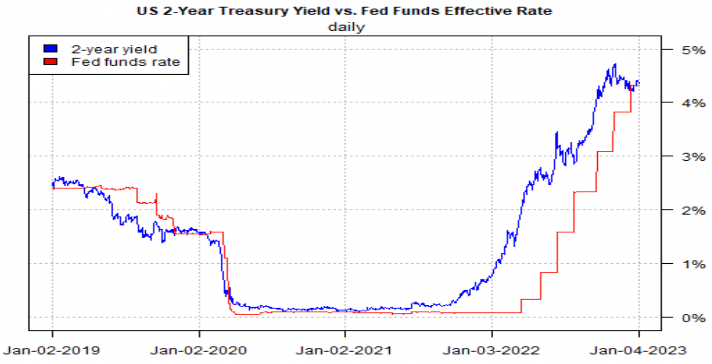

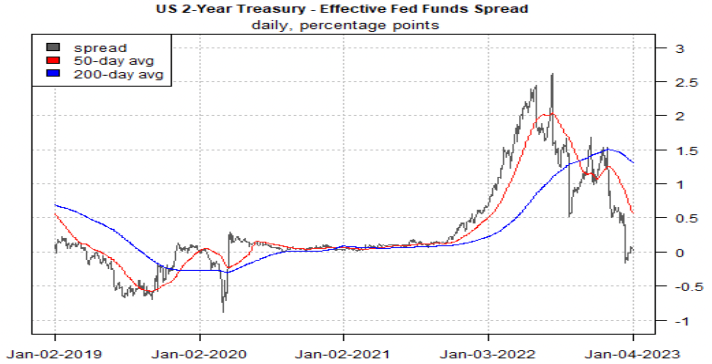

Tuy nhiên, thị trường trái phiếu Kho bạc chính phủ dường như đang dự đoán rằng việc tăng lãi suất của Fed sắp kết thúc, dựa trên mối quan hệ giữa lãi suất mục tiêu của quỹ Fed và lợi tức trái phiếu kho bạc kỳ hạn 2 năm, được coi là kỳ hạn nhạy cảm nhất đối với các kỳ vọng chính sách. Sau một đợt tăng lợi tức kỳ hạn 2 năm kéo dài cao hơn mục tiêu quỹ của Fed – dự báo về việc tăng lãi suất – chênh lệch giữa hai loại lãi suất này đã không còn nữa. Đó là dấu hiệu cho thấy thị trường hiện đang kỳ vọng rằng chính sách tăng lãi suất sắp kết thúc.

Lần đầu tiên sau hơn một năm, chênh lệch giữa lợi tức trái phiếu kỳ hạn 2 năm trừ đi lãi suất quỹ Fed gần như bằng không.

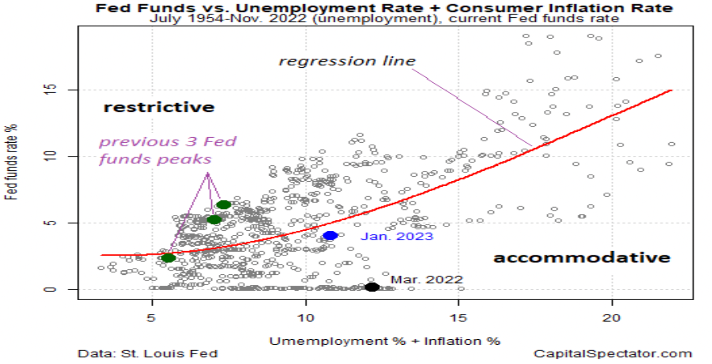

Sử dụng một mô hình đơn giản so sánh lịch sử của lãi suất huy động vốn của Fed với tỷ lệ thất nghiệp và lạm phát của người tiêu dùng cũng cho thấy rằng mức lãi suất hiện tại đủ thắt chặt so với các điều kiện vĩ mô. Trong biểu đồ bên dưới, mức lãi suất hiện tại của Fed gần với ước tính của lãi suất tối ưu, đối với mức lạm phát và thất nghiệp gần đây (chấm màu xanh dương).

Nói cách khác, chính sách của Fed nằm trong phạm vi báo hiệu các đợt tăng lãi suất cao nhất trong các chu kỳ trước.Các điều kiện hiện tại ít thuận lợi hơn nhiều so với thời điểm tháng 3 năm 2022, khi Fed bắt đầu tăng lãi suất.

Tất nhiên, ngân hàng trung ương có thể tiếp tục tăng lãi suất, bất chấp kỳ vọng của thị trường trái phiếu Kho bạc chính phủ và các dự báo dựa trên mô hình. Phần lớn phụ thuộc vào con số lạm phát sắp tới, tăng trưởng kinh tế và niềm tin của Fed rằng lạm phát đã đạt đỉnh hay chưa.

Tim Duy, kinh tế trưởng của Mỹ tại SGH Macro Advisors, cho biết: “Fed vẫn tăng lãi suất nhưng cân bằng tốc độ và mức độ tăng lãi suất với độ trễ của việc thắt chặt chính sách sẵn có”.

“Hiện tại, Fed dự đoán lãi suất ở mức 5,125% sẽ hỗ trợ các điều kiện tài chính cần thiết để đạt được mục tiêu kiềm chế lạm phát của mình”.

Trên cơ sở đó, nhiều đợt tăng lãi suất hơn sẽ đến sau dự báo ngày 1 tháng 2 về mức tăng 25 điểm cơ bản, điều này sẽ lãi suất của Fed lên phạm vi mục tiêu 4,50% đến 4,75%. Tuy nhiên, thị trường trái phiếu kho bạc dường như đang đặt cược rằng một đợt tăng lãi suất nhỏ nữa sẽ theo sau một đợt tạm dừng – một triển vọng có thể xảy ra nếu dữ liệu kinh tế tiếp theo cho thấy tốc độ tăng trưởng kinh tế đang chậm lại hoặc xấu hơn.