Giá vàng 2026 đối mặt nhiều rủi ro, giới tài chính tăng mức cảnh giác

- Cổ phiếu META giảm mạnh trở lại sau báo cáo thu nhập quý 3; khi cổ phiếu giảm hơn 2/3 kể từ cuối tháng 1

- Hoạt động kinh doanh đang gặp khó khăn, các khoản đầu tư vào dự án vũ trụ ảo tạo thêm áp lực

- Không có dấu hiệu thay đổi hướng đi, META có vẻ sẽ tiếp tục gặp khó khăn trong thời gian tới.

Xem xét báo cáo quý 3 của ngày thứ Tư, trường hợp tăng giá chỉ xảy ra đối với cổ phiếu Meta Platforms, Inc. (NASDAQ: META) với 2 yếu tố. Thứ nhất, kết quả kinh doanh nửa đầu năm đáng thất vọng - doanh thu tăng ít hơn 3% so với cùng kỳ năm ngoái - không có nghĩa hoạt động kinh doanh của doanh nghiệp đang sa sút mạnh. Thứ hai, các khoản đầu tư lớn vào dự án vũ trụ ảo của công ty có thể phải xem xét lại nếu áp lực lên thu nhập trở nên quá lớn.

Do META đang giao dịch ở mức thu nhập chỉ gấp 13 lần trong năm nay - và dưới 12 lần khi hạch toán nợ ròng tiền mặt trên bảng cân đối kế toán - thì trường hợp này cho thấy tiềm năng tăng giá rất lớn. Nhiều nhà phân tích Phố Wall đã ủng hộ trường hợp tăng giá của META: mục tiêu giá trung bình của META đề xuất mức tăng hơn 60% trong 12 tháng.

Về lâu dài, tình hình kinh doanh của Meta có thể cải thiện được, tuy nhiên, về trung hạn, thu nhập quý 3 vào chiều thứ Tư vẫn không cho thấy các dấu hiệu lạc quan.

Nguồn: Investing.com

Những lo ngại đối với mảng Family of Apps

EPS của Facebook đã giảm 49% so với cùng kỳ năm ngoái trong Quý 3. Như chúng ta sẽ thấy, các khoản đầu tư vào vũ trụ ảo không phải là nguyên nhân duy nhất.

Chi phí cho thuê vận hành là một yếu tố, chiếm một vài điểm phần trăm của sự suy giảm. Nhưng ngay cả trong lĩnh vực mà Meta gọi là Family of Apps (FOA) - kết quả vẫn gây thất vọng.

Nếu loại trừ tác nhân tiền tệ, doanh thu đã tăng 2%, nhưng chi phí hoạt động đã tăng 18%, do đó, lợi nhuận hoạt động từ FOA giảm 29% so với cùng kỳ năm ngoái. Sự sụt giảm 3,7 tỷ đô la trong phân khúc này làm giảm đi khoản tăng xấp xỉ 1 tỷ đô la của khoản thua lỗ từ dự án vũ trụ ảo ( tính cho bộ phận Reality Labs).

Tuy nhiên, số lượng người dùng mảng Family of Apps lại khả quan hơn. Số người dùng các ứng dụng (bao gồm Facebook, WhatsApp và Instagram) đã tăng 4%, lên con số đáng kinh ngạc 2,93 tỷ người dùng.Tuy nhiên, vấn đề là giá cho mỗi quảng cáo giảm 18% so với cùng kỳ năm ngoái so khi số lượng các quảng cáo tăng 17%.

Có yếu tố khiến cổ phiếu Meta sụt giảm. Đầu tiên, nỗ lực ATT (ứng dụng theo dõi tính minh bạch) của Apple (NASDAQ: AAPL) đang gây áp lực lên doanh thu quảng cáo đối với các ứng dụng của Meta. Sau báo cáo thu nhập quý 4, Meta dự báo sẽ mất khoảng 10 tỷ USD doanh thu từ ATT trong năm nay, thông tin đó bắt đầu sự sụp đổ liên tục của cổ phiếu META.

Vấn đề thứ hai - một vấn đề được chỉ ra bởi ban điều hành Meta - là những thách thức kinh tế vĩ mô. Nền kinh tế toàn cầu đang gặp nhiều khó khăn và biến động, khiến cho mảng quảng cáo trực tuyến bị ảnh hưởng..

Tuy nhiên, điều đó, như tôi đã viết vào tháng 8, những gì đã xảy ra với việc định giá trông giống như một sự đảo ngược sau đại dịch về mức trung bình hơn là dấu hiệu của một nền kinh tế toàn cầu đang lao dốc, khi, dữ liệu vĩ mô toàn cầu không tệ đến thế.

Thật vậy, FOA vẫn vượt trội hơn rất nhiều so với mức trước đại dịch. Năm đó, Facebook lúc đó đã tạo ra 24 tỷ USD thu nhập từ hoạt động kinh doanh. Trong ba quý đầu năm nay, FOA đã mamg về 32 tỷ USD.

Kết hợp với số lượng người dùng, đó có vẻ là một tin tốt: lợi nhuận từ các ứng dụng vẫn đang tăng lên. Nhưng trong bối cảnh nền kinh tế sau đại dịch, những con số đó làm dấy lên mối lo ngại lớn: hoạt động kinh doanh cốt lõi của Meta còn vấp phải nhiều yếu tố suy giảm.

Nếu bức tranh vĩ mô xấu hơn và/hoặc trong trường hợp người dùng bắt đầu giảm, lợi nhuận tổng thể sẽ tiếp tục giảm. Với viễn cảnh đó, cổ phiếu META đơn giản là không rẻ như vậy.

ATT có thể là nguyên nhân dẫn đến sự sụt giảm của Meta ,và Meta dự báo sẽ giảm nhẹ những khó khăn từ chính sách đó trong quý 4, nhưng ước đoán doanh số lợi nhuận vẫn thất vọng.

Khi nào thì Metaverse mang lại lợi nhuận?

Một điểm khác từ thu nhập là Meta sẽ không kéo lại chi phí cho dự án vũ trụ ảo khi trong cuộc họp hội nghị quý 3, giám đốc điều hành Mark Zuckerberg đã khẳng định chắc chắn về quan điểm đó.

Các nhà đầu tư rõ ràng đã thể hiện sự không hài lòng của mình khi các khoản thua lỗ của META đã tăng nhanh trong thời điểm diễn ra hội nghị.

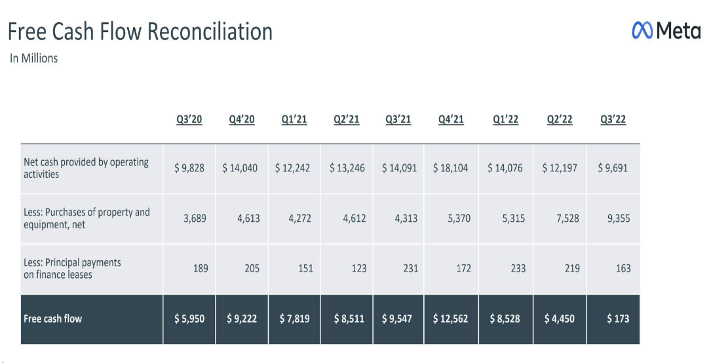

Vấn đề không chỉ là chi phí hoạt động, mà còn là chi phí vốn. Vốn đầu tư cao hơn đang đè bẹp dòng tiền của công ty, bằng chứng là bảng thống kê quý thứ ba của công ty dưới đây:

Khoản chi tiêu hoạt động đó cũng sẽ không đi đến đâu. Facebook đã ước tính chi phí hoạt động sẽ tăng trong năm tới từ 94 tỷ USD lên 99 tỷ USD (không bao gồm khoảng 2 tỷ USD phí thuê hoạt động bổ sung), so với 85 tỷ đến 88 tỷ đô la trong năm nay.

Đó là tăng trưởng chi phí thặng dư 10%, mặc dù thực tế là doanh thu không có khả năng tăng trưởng gần với mức đó. (thậm chí có thể giảm) Do đó, thu nhập của Meta gần như chắc chắn sẽ giảm, ngay cả khi xem xét giảm bớt kỳ vọng cho năm 2022.

Các nhà đầu tư có thể không mong đợi kịch bản đó. Mức giá cổ phiếu đồng thuận của Phố Wall ngụ ý mức tăng trưởng 7% lên 10,49 đô la. Opex có thể sẽ giảm ước tính xuống còn 8 đô la, và còn thấp hơn nếu môi trường bên ngoài tiếp tục suy yếu.

Triển vọng dài hạn của META

Phải thừa nhận rằng, ngay cả khi EPS của cổ phiếu META năm 2023 ở mức 8 đô la (hoặc thấp hơn) thì cổ phiếu vẫn tương đối rẻ. Dự báo cổ phiếu META sẽ giao dịch khoảng 12 lần thu nhập, không bao gồm các khoản lỗ và lượng tiền mặt mà công ty đang nắm giữ.

Mức bội số trên đã cho thấy rằng các hoạt động kinh doanh cốt lõi của doanh nghiệp đều giảm đồng thời mức chi tiêu quá lớn đã khiến lợi nhuận bằng 0. Đó là một sự kết hợp khủng khiếp dẫn đến một tình huống xấu nhất. Nhưng tất cả các dự đoán này vẫn chưa được chứng minh là hoàn toàn đúng, đặc biệt là khi số lượng người dùng FOA đang tăng lên.

Cả hai mảng kinh doanh Meta đều đang gặp nhiều trở ngại. Nỗ lực trong việc xây dựng vũ trụ ảo chưa đem lại nhiều kết quả và cần rất nhiều công sức với 1 dự án khổng lồ như vậy vì đây là 1 lĩnh vực hoàn toàn mới; giống với internet hiện tại, vốn đã được xây dựng từ hàng nghìn tỷ đô la đầu tư trong nhiều thập kỷ.

Đối với FOA, TikTok tiếp tục là một thách thức dẫn đến việc Meta chuyển hướng phát triển video ngắn thông qua ứng dụng Reels và các nỗ lực khác cho thấy mức độ kiếm tiền của người dùng sẽ thấp hơn vĩnh viễn.

Lợi nhuận Meta có thể đã đạt đỉnh và đó là rủi ro đó là điều mà các nhà đầu tư cần chú ý.

Báo cáo thu nhập quý 3 cho thấy điều mà các nhà đầu tư lo ngại: Zuckerberg với mục tiêu dẫn đầu trong lĩnh vực vũ trụ ảo, sẽ không để giá cổ phiếu META thay đổi kế hoạch của mình. Bất kỳ nhà đầu tư nào khi có ý định xem xét đầu tư vào cổ phiếu công ty này đều cần hiểu điều đó và chuẩn bị tâm lý cho đến khi dự án của Zuckerberg thành công - hoặc trường hợp công ty thay đổi định hướng.

Tuyên bố miễn trừ trách nhiệm: Vince Martin không có bất kì vị thế giao dịch nào được đề cập trong bài viết.