Cuộc đua gom vàng: Kazakhstan vượt mặt Trung Quốc và Nga

Theo Dong Hai

Investing.com - Nhóm cổ phiếu ngân hàng luôn là nhóm được các nhà đầu tư ưu tiên và nhận được sự quan tâm lớn vì gần như là nhóm dẫn dắt xu hướng thị trường. Với đặc thù freefloat lớn, thuận lợi cho hoạt động đi tiền “khủng”, cổ phiếu ngân hàng cũng luôn là một trong những lựa chọn hàng đầu của các quỹ ngoại và PYN Elite Fund là một điển hình.

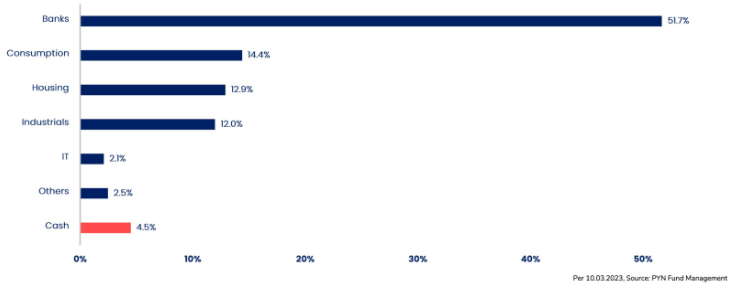

Tỷ trọng danh mục PYN Elite Fund

Quỹ PYN Elite Fund có quy mô tài sản hơn 700 triệu EUR hiện đang phân bổ hơn một nửa tài sản vào nhóm ngân hàng. Trong đó, top 10 khoản đầu tư lớn nhất danh mục có đến 5 cổ phiếu thuộc nhóm ngân hàng:

- (HM:CTG) (18,4%)

- (HM:STB) (10,7%)

- (HM:TPB) (8,1%)

- (HM:MBB) (6,2%)

- (HM:HDB) (4,4%)

- Chứng chỉ quỹ VNFinLead ETF – có đến 90% là cổ phiếu ngân hàng.

Về mức độ hấp dẫn của cổ phiếu ngân hàng, ông Petri Deryng – nhà quản lý PYN Elite Fund cho rằng, điều quan trọng là phải phân tích các yếu tố cơ bản làm nền tảng cho triển vọng tăng trưởng và khả năng sinh lời. Các ngân hàng là một phần thiết yếu của nền kinh tế vĩ mô và sự thành công của các ngân hàng này có liên quan trực tiếp đến các chu kỳ hoạt động kinh tế tổng thể. Các cổ phiếu ngân hàng kém hấp dẫn khi tốc độ tăng trưởng bị hạn chế bởi sự tăng trưởng yếu của nền kinh tế nói chung. Mặt khác, cổ phiếu ngân hàng có thể là một khoản đầu tư tuyệt vời ở một quốc gia có đặc điểm là nhu cầu mạnh mẽ đối với dịch vụ ngân hàng và tiềm năng doanh thu từ phí dịch vụ. Khi đó, các ngân hàng sẽ có triển vọng lạc quan nhờ khả năng tăng trưởng hoạt động cho vay.

Thời gian gần đây, thị trường tài chính toàn cầu liên tục đón nhận biến cố khi cổ phiếu của các ngân hàng lớn như Credit Suisse (NYSE:CS), Deutsche Bank (NYSE:DB),… lao dốc. Tuy nhiên, cổ phiếu ngân hàng của Việt Nam gần như không bị ảnh hưởng, thậm chí một số cái tên còn âm thầm trở lại đỉnh lịch sử cũ. Điều này góp phần không nhỏ giúp PYN Elite Fund đạt được hiệu suất khả quan +7,72% trong tháng 3 vừa qua. Pyn Elite Fund cho rằng có một số yếu tố rất quan trọng giúp giảm đáng kể rủi ro đối với các ngân hàng Việt Nam:

- Nền kinh tế Việt Nam đã duy trì tốc độ tăng trưởng tốt 6-7% mà không cần chính sách tiền tệ quá nới lỏng. Tại Mỹ và Châu Âu, lãi suất đã được giữ ở mức thấp trong thập kỷ qua đã tạo ra nhu cầu bổ sung không chỉ ở thị trường tiêu dùng mà cả thị trường tài chính. Việt Nam đã chủ động duy trì lãi suất ở mức hạn chế tăng trưởng cầu quá mức. Ngay cả trong thời kỳ suy giảm nhu cầu do đại dịch Covid-19, lãi suất tham chiếu quan trọng nhất của Việt Nam cũng không quá thấp.

- Chi phí tiền tệ, một yếu tố quan trọng khác là kiểm soát nguồn cung tiền. Ngân hàng Nhà nước Việt Nam đã rút kinh nghiệm từ cuộc khủng hoảng 2008–2011 và trong năm 2011 đã thiết lập hạn mức cho vay tối đa đối với các ngân hàng trong nước. Điều này ngăn chặn hiệu quả sự phát triển của các tình huống bùng nổ và phá sản. Mỗi năm, tất cả các ngân hàng ở Việt Nam chỉ có thể tăng cho vay trong giới hạn do ngân hàng trung ương quy định. Mặc dù mô hình hoạt động này chắc chắn làm giảm tăng trưởng kinh tế ở một mức độ nào đó. Tuy nhiên, đây cũng là một công cụ tuyệt vời để duy trì tính bền vững của tăng trưởng trong một nền kinh tế đang phát triển nhanh chóng.

Lãi suất cũng chính là nút thắt cần tháo gỡ đối với thị trường và nền kinh tế. Sau điều chỉnh của Ngân hàng Nhà nước, lãi suất huy động và cho vay bắt đầu giảm, thanh khoản của các ngân hàng đang được cải thiện ở mức tốt. Hơn 2 tháng qua, lãi suất huy động của các ngân hàng đã giảm từ 9,4% xuống 7,8% phần trăm. Quỹ kỳ vọng xu hướng này sẽ tiếp tục với lãi suất tiền gửi trở lại mức bình thường hơn ở mức khoảng 5–6% vào quý 3 tới.