Giá Bitcoin hôm nay: lao dốc xuống 86.000 USD sau sự cố tại Yearn Finance

• Doanh số bán lẻ của Hoa Kỳ, báo cáo thu nhập của các nhà bán lẻ, kịch tính trần nợ là tiêu điểm trong tuần này.

• Walmart là cổ phiếu nên mua với thu nhập cao hơn dự kiến.

• Home Depot là cổ phiếu bị bán trong bối cảnh kết quả quý 1 dự kiến yếu.

Các cổ phiếu ở Phố Wall đã kết thúc phiên giảm nhẹ vào thứ Sáu, khi các nhà đầu tư tiếp tục đánh giá triển vọng của nền kinh tế, lạm phát và lãi suất.

Trong tuần, blue-chip Dow Jones Industrial Average mất 1,1%, trong khi S&P 500 giảm 0,3%. Nasdaq Composite đã đạt được mức tăng nhỏ 0,4%.

Tuần tới dự kiến sẽ có một số sự kiện sôi nổi khác. Trên lịch kinh tế, quan trọng nhất sẽ là báo cáo doanh số bán lẻ cho tháng 4, với các nhà kinh tế ước tính mức tăng tổng thể là +0,7% sau khi chi tiêu giảm -1,0% trong tháng trước.

Ở những nơi khác, trên bảng thu nhập, chỉ có một số ít kết quả của công ty, bao gồm Walmart, Home Depot, Target (NYSE:TGT), TJX Companies (NYSE:TJX), Foot Locker (NYSE:FL), Cisco (NASDAQ:CSCO), Alibaba (NYSE:BABA ) và Baidu (NASDAQ:BIDU).

Trong khi đó, bất kỳ thông tin cập nhật nào về việc tăng trần nợ 31,4 nghìn tỷ USD của Hoa Kỳ cũng sẽ được các nhà đầu tư theo dõi, khi quốc gia này chạy đua để ngăn chặn một vụ vỡ nợ chưa từng có.

Bất kể thị trường đi theo hướng nào, dưới đây tôi nêu bật một cổ phiếu có khả năng được mua và một cổ phiếu khác có thể tiếp tục giảm giá.

Tuy nhiên, hãy nhớ rằng khung thời gian của tôi chỉ dành cho tuần tới, ngày 15-19 tháng 5.

Cổ phiếu nên mua: Walmart

Tôi tin rằng cổ phiếu của Walmart (NYSE:WMT) sẽ hoạt động tốt hơn trong tuần tới, với khả năng đột phá lên mức cao kỷ lục mới sắp tới, vì báo cáo thu nhập quý đầu tiên của công ty khổng lồ bán lẻ sẽ gây bất ngờ cho xu hướng tăng, theo góc nhìn của tôi.

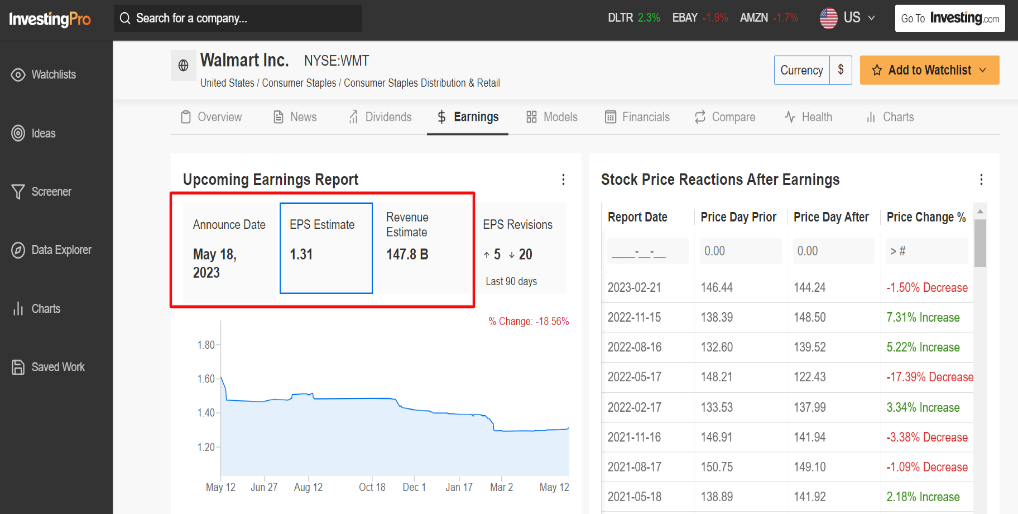

Walmart dự kiến sẽ cung cấp bản cập nhật Q1 trước khi thị trường Hoa Kỳ mở cửa vào thứ Năm, ngày 18 tháng 5. Theo thị trường quyền chọn, các nhà giao dịch đang định giá cổ phiếu WMT dao động khoảng 4% theo cả hai hướng sau báo cáo.

Bất chấp môi trường khó khăn cho các nhà bán lẻ, tôi tin rằng Walmart sẵn sàng công bố một bản báo cáo tốt hơn mong đợi vì nó được hưởng lợi từ những thay đổi liên tục trong hành vi của người tiêu dùng do áp lực lạm phát kéo dài đang khiến thu nhập khả dụng bị thu hẹp.

Nhà bán lẻ có trụ sở tại Bentonville, Arkansas - điều hành hơn 5.000 cửa hàng trên khắp Hoa Kỳ - đã vượt qua ước tính doanh số của Phố Wall trong 12 quý liên tiếp kể từ Q1 năm 2020, trong khi chỉ không đạt ước tính lợi nhuận hai lần trong khoảng thời gian đó, chứng tỏ sức mạnh và khả năng phục hồi hoạt động kinh doanh của mình.

Nguồn: InvestmentPro

Theo InvestingPro, Walmart dự kiến sẽ công bố lợi nhuận trên mỗi cổ phiếu là 1,31 đô la, cải thiện nhẹ so với EPS là 1,30 đô la một cổ phiếu trong khoảng thời gian một năm trước. Doanh thu được dự báo sẽ tăng 4,4% so với cùng kỳ năm ngoái lên 147,8 tỷ đô la do doanh thu này được hưởng lợi từ doanh số bán hàng tạp hóa tăng mạnh và xu hướng giảm giao dịch của những người tiêu dùng giàu có hơn do lạm phát.

Doanh số bán hàng tại cùng một cửa hàng trong quý 1 - dự kiến sẽ tăng 5,3% so với năm ngoái - có thể sẽ cao hơn ước tính khi người tiêu dùng Hoa Kỳ đổ xô đến các cửa hàng của họ trong bối cảnh nền kinh tế hiện nay lo ngại về lạm phát cao và suy thoái kinh tế.

Do đó, tôi tin rằng Giám đốc điều hành Walmart Doug McMillon sẽ đưa ra định hướng đáng ngạc nhiên cho năm tài chính hiện tại khi nhà bán lẻ giảm giá tiếp tục giành thị phần trong ngành kinh doanh thực phẩm và hàng tạp hóa.

Cổ phiếu WMT kết thúc phiên giao dịch ngày thứ Sáu ở mức 153,07 đô la, mức giá đóng cửa cao nhất kể từ ngày 28 tháng 11 năm 2022. Cổ phiếu hiện chỉ còn cách chưa đến 5% so với mức cao kỷ lục 160,77 đô la đạt được vào tháng 4 năm 2022.

Ở mức hiện tại, Walmart có mức vốn hóa thị trường là 412,9 tỷ USD, trở thành nhà bán lẻ truyền thống có giá trị nhất thế giới và là công ty lớn thứ 14 giao dịch trên thị trường chứng khoán Hoa Kỳ, vượt trên những cái tên như JPMorgan Chase (NYSE:{ {267|JPM}}), Procter & Gamble (NYSE:PG), Mastercard (NYSE:MA), Chevron (NYSE:CVX) và Coca-Cola (NYSE:KO).

Từ đầu năm đến nay, cổ phiếu của Walmart tăng 8%, vượt trội đáng kể so với mức tăng 0,5% được ghi nhận bởi SPDR® S&P Retail ETF (NYSE:XRT), theo dõi một chỉ số có trọng số tương đương trên diện rộng của các công ty bán lẻ Hoa Kỳ trong S&P 500.

Không có gì ngạc nhiên khi Walmart hiện tự hào có điểm số 'Sức khỏe tài chính' là 3,0 trên 5,0 trên InvestingPro. Điều đó sẽ là tín hiệu tốt cho các nhà đầu tư của Walmart vì các công ty có điểm sức khỏe lớn hơn 2,75 đã vượt trội so với thị trường rộng lớn hơn với biên độ rộng trong bảy năm qua, kể từ năm 2016.

Cổ phiếu nên bán: Home Depot

Tôi tin rằng cổ phiếu của Home Depot (NYSE:HD) sẽ có một tuần đáng thất vọng sắp tới vì thu nhập mới nhất của nhà bán lẻ đồ cải thiện nhà cửa có thể sẽ cho thấy sự sụt giảm mạnh về cả lợi nhuận và tăng trưởng doanh số bán hàng do tình hình kinh tế khó khăn.

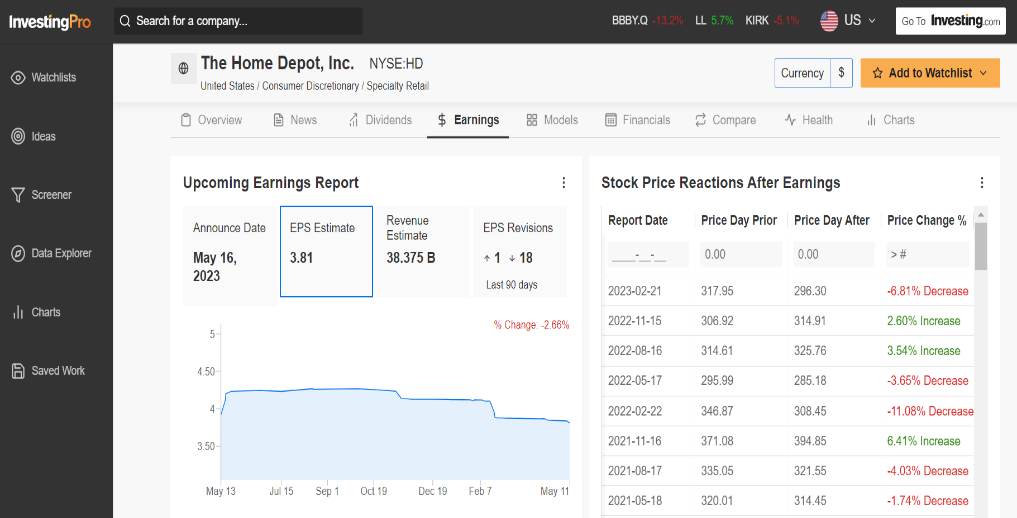

Một số kết quả tài chính quý đầu tiên của Depot sẽ được công bố trước giờ thị trường mở cửa vào thứ Ba và có khả năng bị ảnh hưởng do nhu cầu suy yếu đối với các loại vật liệu xây dựng và sản phẩm xây dựng tự làm.

Những người tham gia thị trường kỳ vọng cổ phiếu HD có thể tăng 3,5% sau khi cập nhật, theo thị trường quyền chọn.

Nguồn: InvestmentPro

Nhấn mạnh một số trở ngại ngắn hạn mà Home Depot phải đối mặt trong môi trường hiện tại, các nhà phân tích đã giảm ước tính EPS của họ 18 lần trong ba tháng qua, so với chỉ một lần điều chỉnh tăng, theo khảo sát của Investing Pro.

Phố Wall chứng kiến công ty bán lẻ nặng ký có trụ sở tại Atlanta, Georgia kiếm được 3,81 đô la một cổ phiếu trong quý đầu tiên, giảm 6,8% so với EPS là 4,09 đô la trong cùng kỳ năm trước, do tác động tiêu cực của chi phí hoạt động tăng và áp lực chi phí cao hơn. Trong khi đó, doanh thu được dự báo sẽ giảm 1,4% so với cùng kỳ năm ngoái xuống còn 38,37 tỷ USD.

Nếu được xác nhận, nó sẽ đánh dấu lần đầu tiên lợi nhuận và doanh số bán hàng sụt giảm trong gần ba năm, do người Mỹ cắt giảm chi tiêu cho việc cải tạo và nâng cấp nhà cửa do triển vọng kinh tế không chắc chắn.

Nhìn về phía trước, tôi tin rằng ban quản lý của Home Depot sẽ tỏ ra thận trọng trong định hướng tương lai của mình do thị trường nhà đất đang tiếp tục chậm lại, đây là động lực chính thúc đẩy chi tiêu cho lĩnh vực cải thiện nhà cửa.

Cổ phiếu HD đóng cửa phiên thứ Sáu ở mức $290,47. Với mức định giá hiện tại, Home Depot có mức vốn hóa thị trường là 294,1 tỷ USD, trở thành nhà bán lẻ đồ cải tiến nhà cửa lớn nhất của Hoa Kỳ.

Cổ phiếu đã tụt hậu so với hiệu suất từ đầu năm đến nay của thị trường rộng lớn hơn với biên độ rộng cho đến năm 2023, giảm 8% so với mức tăng 7,6% của S&P 500.