BCA Research hạ dự báo khả năng suy thoái của Mỹ nhưng cảnh báo rủi ro vẫn ở mức cao

Báo cáo thu nhập cuối năm cho cổ phiếu của nhà khai thác mạng truyền thông lớn nhất Hoa Kỳ, AT&T (NYSE: T), hoàn toàn xấu xí.

Cổ phiếu đang có kết quả kém hiệu quả ngay cả khi công ty đang trải qua quá trình tái cấu trúc lớn để lấy lại niềm tin của nhà đầu tư.

Vào cuối phiên giao dịch hôm thứ Ba, cổ phiếu AT&T, kết thúc ngày ở mức 24,47 đô la, đã giảm gần 17% trong năm khi điểm chuẩn S&P 500 tăng 22% so với cùng kỳ. Khoản lỗ của AT&T gần như gấp đôi so với đối thủ lớn nhất của công ty, Verizon Communications (NYSE: VZ).

Xu hướng giảm liên tục này của cổ phiếu T đã khiến tỷ suất cổ tức tăng vọt, hiện đã tăng lên gần 9%. Điều đó sẽ báo hiệu cho các nhà đầu tư hiểu biết rằng thị trường lo ngại việc cắt giảm cổ tức có thể nằm trong thẻ.

Điều gì đã thúc đẩy tốc độ đi xuống của AT&T trong năm nay là hướng dẫn mới nhất của công ty, dự báo rằng tốc độ tăng trưởng trong bộ phận không dây của họ sẽ chậm lại vào năm tới.

Cảnh báo đó được đưa ra sau khi AT&T báo cáo kết quả điện thoại hàng quý tốt nhất trong hơn một thập kỷ vào tháng 10, hỗ trợ nỗ lực của Giám đốc điều hành John Stankey để đưa công ty trở lại mảng kinh doanh không dây và băng thông rộng mà công ty nổi tiếng nhất.

AT&T có trụ sở tại Dallas đang trong quá trình nỗ lực chuyển đổi lớn như một phần của chiến lược mới nhằm loại bỏ tài sản truyền thông và trở thành một công ty tập trung vào lĩnh vực viễn thông gọn gàng hơn. Phần lớn nhất của cuộc đại tu này bao gồm AT&T và Discovery (NASDAQ: DISCA) kết hợp các tài sản truyền thông của họ thành một công ty mới, được giao dịch công khai.

Nhưng thỏa thuận này, dự kiến sẽ được hoàn tất vào năm tới, đã tạo ra nghi ngờ về tính bền vững của cổ tức hàng quý 0,56 đô la một cổ phiếu của công ty trong bối cảnh suy đoán rằng công ty sẽ cắt giảm chi trả sau khi tách tài sản truyền thông của mình. Lợi tức cổ tức hàng năm gần 9% của cổ phiếu, cao nhất trong số các công ty blue-chip, phản ánh rủi ro đó.

Giữa sự không chắc chắn này, một số nhà phân tích hiện đang nhìn thấy giá trị cổ phiếu của AT&T.

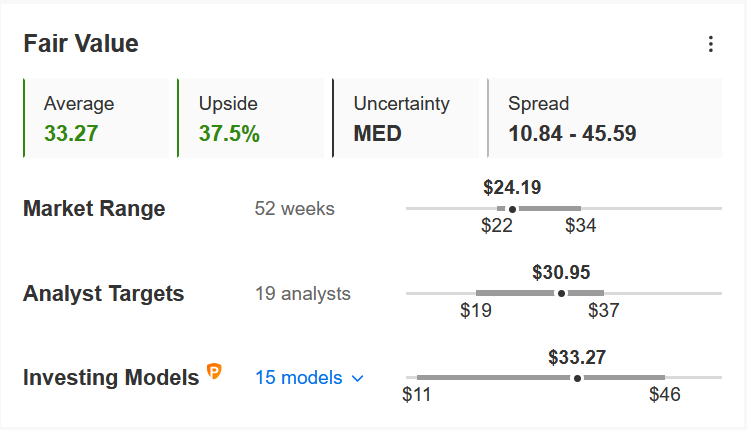

Biểu đồ: InvestingPro

Theo mô hình InvestingPro, cổ phiếu T hiện đang được định giá thấp hơn so với các cổ phiếu cùng ngành và có thể tăng 37% nếu cổ phiếu của nó tiến gần hơn đến giá trị hợp lý là 33,23 đô la một cổ phiếu.

Cơ hội Rủi ro-Phần thưởng hấp dẫn

Tuần trước, Morgan Stanley đã nâng cấp AT&T lên xếp hạng thừa cân từ mức cân bằng, đồng thời hạ mục tiêu giá xuống 28 đô la từ 32 đô la. Dự báo mới vẫn cao hơn 14% so với mức đóng cửa vào thứ Ba của AT&T. Ghi chú của nhà phân tích cho biết thêm:

“Chúng tôi tin rằng giá cổ phiếu kém hiệu quả gần đây đã tạo ra cơ hội phần thưởng rủi ro hấp dẫn, trong khi chúng tôi thấy một số chất xúc tác để mở khóa giá trị vào giữa năm 2022”.

Ghi chú tiếp tục:

“Chúng tôi tin rằng hoạt động kinh doanh Truyền thông cốt lõi của AT&T đang bị đánh giá thấp và nên đánh giá lại khi chúng tôi hiểu rõ hơn về giao dịch WarnerMedia / Discovery”.

Các nhà phân tích của Barclays, trong một lưu ý cho khách hàng ngày hôm qua, cũng đã nâng cấp AT&T lên quá mức từ trung lập, nói rằng cổ phiếu viễn thông đang được định giá thấp, chỉ định mục tiêu giá cổ phiếu là 30 đô la:

"Chúng tôi đã đánh dấu sự hấp dẫn tương đối của AT&T như một khoản đầu tư trong một thời gian ... nhưng đã từ chối nâng cấp cổ phiếu vì lực cản dự kiến từ các kỹ thuật của thỏa thuận Warner Media và sự không chắc chắn liên quan đến môi trường cạnh tranh".

“Tuy nhiên, dòng thời gian ngày càng phù hợp hơn với cơ hội do các chất xúc tác sắp tới như gần với chu kỳ hướng dẫn năm 2022 giữa các công ty viễn thông và quyết định tiềm năng về cấu trúc giao dịch của Warner Media”.

Kết luận

AT&T vẫn là một vụ đánh cược rủi ro trong bối cảnh công ty đang tái cơ cấu. Nếu công ty thành công, cấu trúc mới sẽ cho phép ban lãnh đạo của công ty tập trung vào các hoạt động viễn thông cốt lõi của mình và mở rộng khi sự ra đời đầy đủ của công nghệ 5G tạo ra những cơ hội mới.

Đối với các nhà đầu tư có khả năng chấp nhận rủi ro cao, theo quan điểm của chúng tôi, AT&T vẫn là một lựa chọn phù hợp. Tuy nhiên, tương lai của cổ tức của nó tiếp tục không chắc chắn.