Xuất khẩu nông lâm thủy sản lập kỷ lục mới sau 11 tháng

Cục Dự trữ Liên bang đã tăng lãi suất một lần nữa trong tuần này và Chủ tịch Jerome Powell cho biết sẽ có thêm nhiều đợt tăng lãi suất nữa. Tuy nhiên, thị trường trái phiếu cho rằng điều đó sẽ không xảy ra.

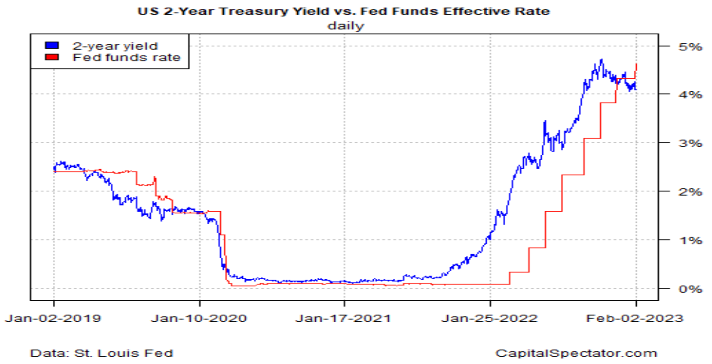

Lợi tức trái phiếu kho bạc kỳ hạn 2 năm – đại diện cho kỳ vọng lãi suất – tiếp tục giao dịch thấp hơn nhiều so với mức đỉnh gần đây, giữ ổn định ở mức 4,09% vào thứ Năm (ngày 2 tháng 2). Sau khi Fed tăng lãi suất mục tiêu lên mức 4,50% - 4,75% vào thứ Tư, mức chênh lệch đã mở rộng và do đó, dự báo ngụ ý của thị trường về việc cắt giảm lãi suất được củng cố.

Tại cuộc họp báo sau khi Fed tăng lãi suất, chủ tịch Powell cho biết: “Chúng tôi nhận định rằng chính sách thắt chặt chưa đủ mức độ cần thiết, do đó chúng tôi kỳ vọng các đợt tăng lãi suất sắp tới sẽ là phù hợp”.

Nhưng “thị trường không phản ánh đúng những gì Fed đưa ra”, nhà kinh tế trưởng toàn cầu của Viện Kroll, Megan Greene, cho biết.

Các xu hướng khác nhau của lợi suất trái phiếu kỳ hạn 2 năm so với lãi suất của Fed làm nổi bật sự tương phản này. Xu hướng giảm đối với lợi suất 2 năm so với lãi suất tăng ngụ ý dự báo của thị trường đối với việc kết thúc tăng lãi suất và bắt đầu cắt giảm lãi suất đã gần kề.

Quá trình này hoạt động ngược lại vào cuối năm 2021, khi lợi suất 2 năm bắt đầu tăng liên tục cao hơn lãi suất của Fed. Khi chênh lệch trở nên tương đối rộng, ngân hàng trung ương bắt đầu nâng lãi suất. Động thái thị trường gần đây cho thấy điều này sắp được giải tỏa.

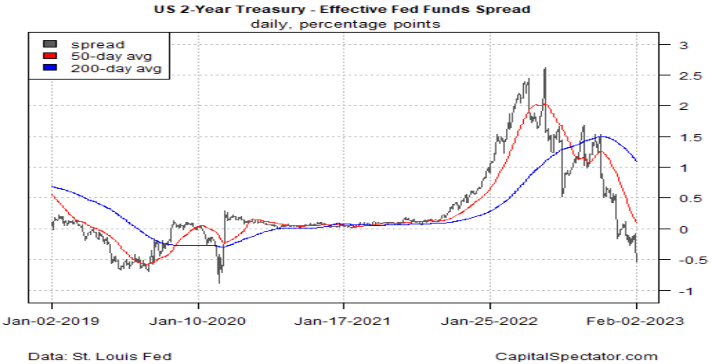

Biểu đồ tiếp theo cho thấy mức độ mở rộng gần đây. Lưu ý: dự báo của thị trường tương đối chính xác trong việc dự đoán cắt giảm lãi suất trong tương lai gần.

Hiện tại, Fed có vẻ vẫn giữ lãi suất cao và có thể đẩy lãi suất cao hơn một chút nữa. Theo CME FedWatch Tool, hợp đồng tương lai quỹ của Fed đang định giá 80% xác suất tăng thêm 25 điểm cơ bản tại cuộc họp tiếp theo của FOMC vào ngày 22 tháng 3.

Lợi suất trái phiếu kho bạc 2 năm không cho thấy điều đó. Câu hỏi quan trọng: Đâu mới là chính xác?

Câu trả lời gần như chắc chắn phụ thuộc vào dữ liệu kinh tế sắp tới diễn biến ra sao, bắt đầu với nhiều dấu hiệu cho thấy lạm phát đang giảm bớt. Ngoài ra, Fed có lẽ sẽ cần chứng kiến thị trường lao động suy yếu.

Giáo sư Jeremy Siegel, tác giả cuốn sách Stocks For The Long Run, nhận thấy sự thay đổi trong việc xây dựng chính sách của ngân hàng trung ương.

“Tôi thực sự nghĩ rằng chúng ta sẽ có một đợt giảm lãi suất lớn trong nửa cuối năm vì nền kinh tế suy yếu và vì lạm phát chậm lại đáng kể.”