Giá vàng hôm nay 12-10: Xuất hiện dự báo bất ngờ cho tuần tới

• Mùa thu nhập quý 2, dữ liệu của ngành bán lẻ là tiêu điểm.

• Cổ phiếu Netflix nên mua với tốc độ tăng trưởng người đăng ký lạc quan.

• Goldman Sachs sẽ hoạt động kém hiệu quả trong bối cảnh thu nhập thấp, triển vọng chậm chạp.

Các cổ phiếu ở Phố Wall hầu hết giảm vào thứ Sáu, khi các nhà đầu tư tiếp tục đánh giá triển vọng của nền kinh tế, lạm phát, lãi suất và thu nhập doanh nghiệp.

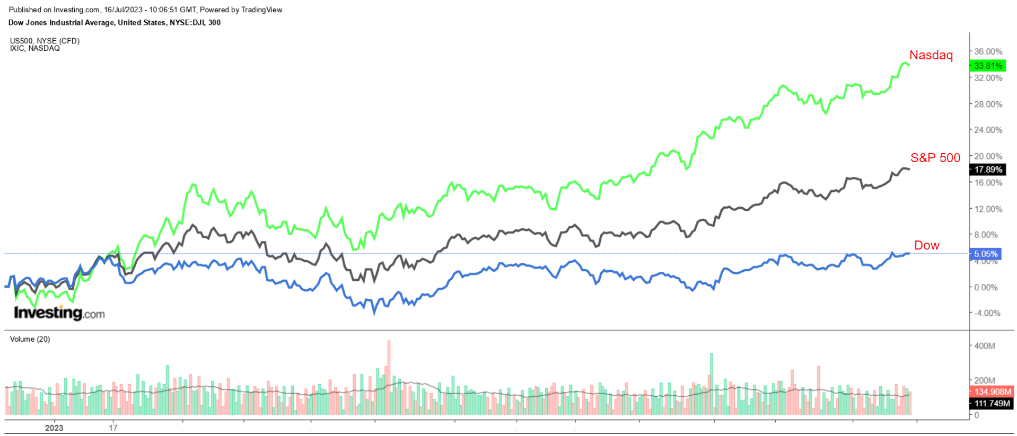

Bất chấp hiệu suất giảm trong ngày thứ Sáu, cả ba chỉ số chứng khoán chính của Hoa Kỳ đều ghi nhận mức tăng hàng tuần ấn tượng khi dữ liệu lạm phát hạ nhiệt làm giảm bớt lo ngại về lãi suất cao hơn.

Trong tuần, chỉ số blue-chip Dow Jones Industrial Average đã tăng 2,3%, đánh dấu mức tăng hàng tuần lớn nhất kể từ tháng Ba. Trong khi đó, S&P 500 và Nasdaq lần lượt tăng 2,4% và 3,3%.

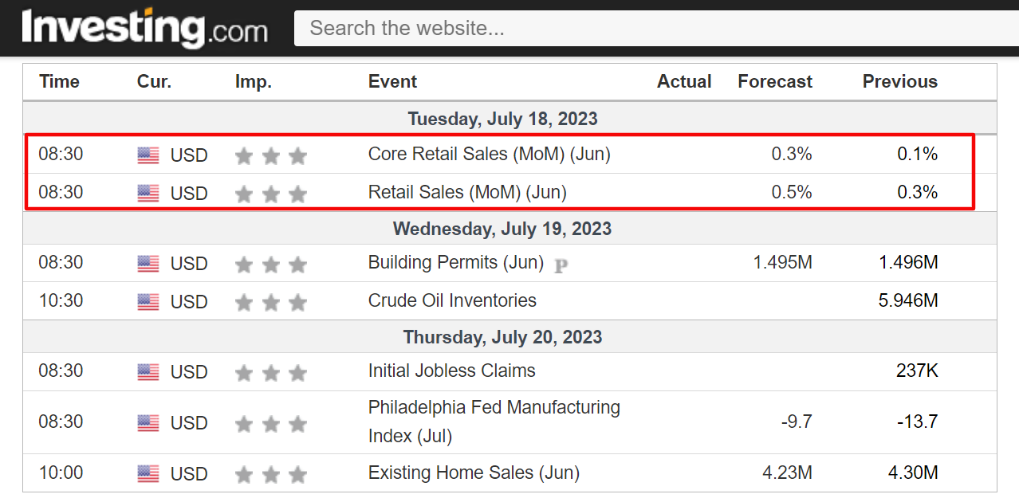

Tuần tới dự kiến sẽ là một tuần bận rộn khác khi mùa thu nhập quý 2 chuyển sang giai đoạn cao điểm, với các báo cáo dự kiến từ một số công ty nổi tiếng, bao gồm Tesla (NASDAQ:TSLA), IBM (NYSE:IBM), Bank of America (NYSE:BAC), Morgan Stanley (NYSE:MS), American Express (NYSE:AXP), Johnson & Johnson (NYSE:JNJ), American Airlines (NASDAQ:AAL), United Airlines (NASDAQ:UAL) và Taiwan Semiconductor (NYSE:TSM).

Ngoài thu nhập, quan trọng nhất trên lịch kinh tế sẽ là báo cáo doanh số bán lẻ của Mỹ cho tháng 6, với các nhà kinh tế ước tính mức tăng tổng thể là +0,5% sau khi doanh số bán hàng tăng +0,3% trong tháng trước.

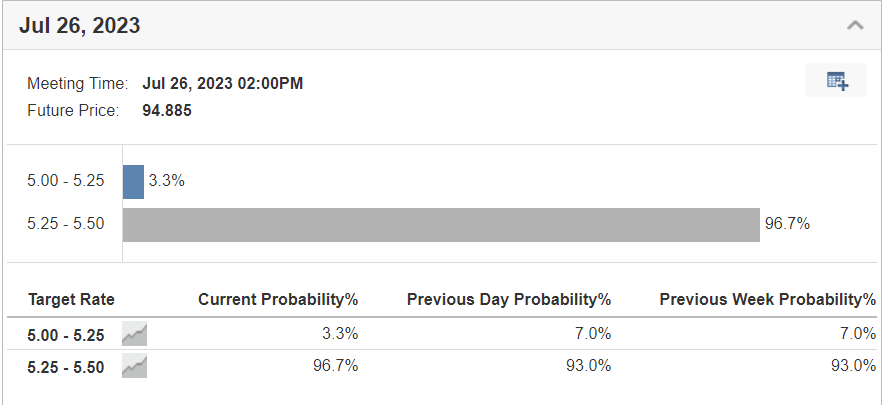

Kể từ sáng Chủ nhật, các thị trường tài chính đang định giá 97% khả năng lãi suất sẽ tăng 25 điểm cơ bản tại cuộc họp tháng này, theo Công cụ theo dõi lãi suất của Fed. của Investing.com.

Bất kể thị trường đi theo hướng nào, dưới đây tôi nêu bật một cổ phiếu có khả tăng giá.

Tuy nhiên, hãy nhớ rằng khung thời gian của tôi chỉ dành cho tuần tới, ngày 17-21 tháng 7.

Cổ phiếu nên mua: Netflix

Tôi tin rằng cổ phiếu của Netflix (NASDAQ:NFLX) sẽ hoạt động tốt hơn trong tuần tới vì báo cáo thu nhập quý hai sẽ gây bất ngờ khi đi lên theo quan điểm của tôi, nhờ xu hướng nhu cầu của người tiêu dùng được cải thiện và triển vọng cơ bản thuận lợi .

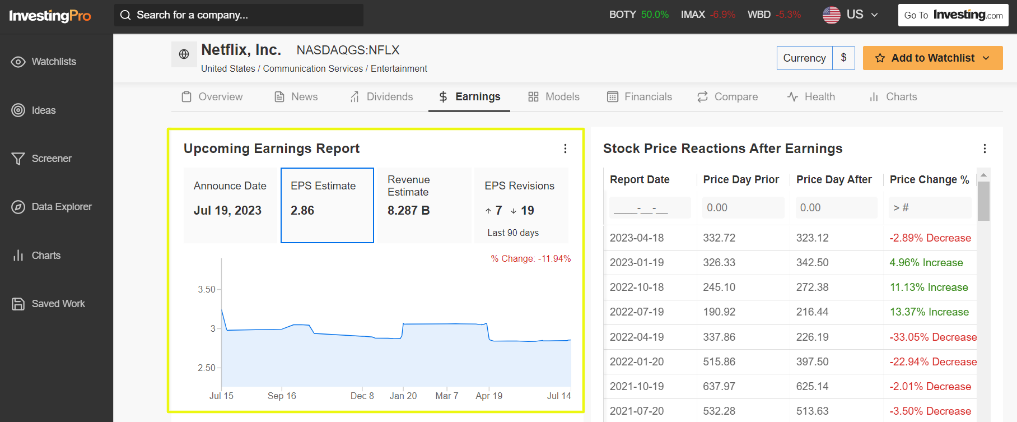

Netflix có kế hoạch báo cáo kết quả quý 2 sau tiếng chuông đóng cửa vào thứ Tư, ngày 19 tháng 7 lúc 4:00 chiều ET. Giao dịch quyền chọn trên Netflix cho thấy giá cổ phiếu dao động khoảng 9% sau báo cáo.

Theo ý kiến của tôi, số liệu tăng trưởng thuê bao và doanh thu quý 2 của Netflix sẽ cao hơn ước tính vì Netflix được hưởng lợi từ việc ra mắt tầng dịch vụ cơ bản có hỗ trợ quảng cáo, chi phí thấp hơn và trong bối cảnh các nỗ lực mạnh mẽ nhằm trấn áp chia sẻ mật khẩu bất hợp pháp.

Phố Wall dự đoán công ty có trụ sở tại Los Gatos, California kiếm được 2,86 đô la một cổ phiếu, giảm 10,6% so với EPS là 3,20 đô la trong cùng kỳ năm ngoái, trong bối cảnh chi tiêu cho nội dung tăng lên.

Tuy nhiên, doanh thu được dự báo sẽ tăng 3,9% hàng năm lên 8,28 tỷ đô la, do công ty khổng lồ phát trực tuyến được hưởng lợi từ mô hình kinh doanh được tái cấu trúc của mình, bao gồm cả việc bổ sung tầng đăng ký được hỗ trợ bởi quảng cáo và cuộc đàn áp đang diễn ra đối với việc chia sẻ mật khẩu.

Có lẽ quan trọng hơn, mọi con mắt sẽ đổ dồn vào số lượng người đăng ký quý 2 của Netflix, với các nhà phân tích Phố Wall kỳ vọng mạng truyền hình internet sẽ có thêm 1,8 triệu người đăng ký mới trong quý 6.

Trong tương lai, tôi cho rằng nhà tiên phong phát trực tuyến video sẽ đưa ra hướng dẫn lạc quan để phản ánh việc cải thiện tỷ suất lợi nhuận hoạt động nhờ dịch vụ phát trực tuyến video hỗ trợ quảng cáo cũng như các sáng kiến đang diễn ra nhằm hạn chế chia sẻ tài khoản và giảm chi phí.

Cổ phiếu NFLX đóng cửa ở mức cao mới năm 2023 là 441,91 đô la vào thứ Sáu, mang lại cho công ty mức định giá khoảng 196 tỷ đô la.

Cổ phiếu của công ty dẫn đầu về phát trực tuyến đã tăng 49,8% từ đầu năm đến nay, gần gấp ba lần mức tăng 17,3% của S&P 500 trong cùng khung thời gian.

Mặc dù có mức tăng mạnh từ đầu năm đến nay, cần lưu ý rằng cổ phiếu của Netflix dường như vẫn bị định giá quá thấp theo một số mô hình định giá trên InvestingPro.

Mục tiêu giá 'Giá trị hợp lý' trung bình cho NFLX là 533,99 đô la, tiềm năng tăng 20,8% so với giá trị thị trường hiện tại.

Cổ phiếu nên bán: Goldman Sachs

Tôi tin rằng cổ phiếu của Goldman Sachs (NYSE:GS) sẽ trải qua một tuần khó khăn sắp tới, vì báo cáo thu nhập mới nhất có thể sẽ cho thấy sự sụt giảm nghiêm trọng về cả tăng trưởng lợi nhuận và doanh thu do môi trường kinh tế đầy thách thức.

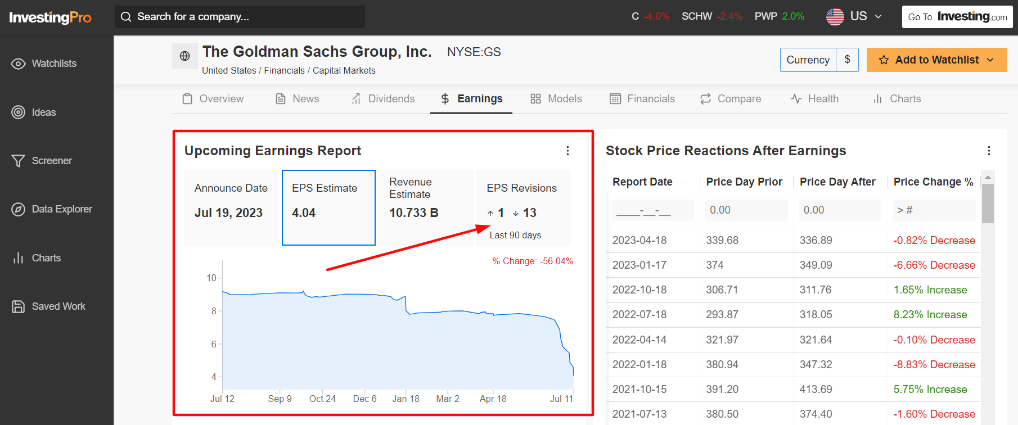

Kết quả tài chính của Goldman trong quý thứ hai sẽ được công bố trước tiếng chuông mở cửa vào Thứ Tư, ngày 19 tháng 7 lúc 7:15 AM ET và một lần nữa có khả năng bị ảnh hưởng do sự chậm lại đáng kể ở cả mảng ngân hàng đầu tư chủ chốt và mảng kinh doanh dịch vụ quản lý tài sản.

Giao dịch quyền chọn ngụ ý mức dao động khoảng 4% đối với cổ phiếu GS sau khi bản cập nhật giảm xuống.

Nhấn mạnh một số khó khăn mà Goldman Sachs phải đối mặt trong bối cảnh hiện tại, một cuộc khảo sát của InvestingPro về các bản điều chỉnh thu nhập của nhà phân tích chỉ ra những bi quan ngày càng tăng trước báo cáo, với 13 trong số 14 nhà phân tích cắt giảm ước tính EPS của họ trong 90 ngày qua.

Thị trường dự đoán Goldman Sachs báo cáo thu nhập trên mỗi cổ phiếu là 4,04 đô la, giảm 47,7% so với EPS là 7,73 đô la trong cùng kỳ năm ngoái.

Kỳ vọng về doanh thu cũng đáng lo ngại không kém, với mức tăng trưởng doanh thu được dự đoán sẽ giảm 9,5% so với cùng kỳ năm ngoái xuống còn 10,73 tỷ USD trong bối cảnh những thách thức kinh tế vĩ mô kéo dài.

Công ty dịch vụ tài chính dự kiến sẽ cho thấy doanh thu ngân hàng đầu tư giảm 32% so với một năm trước và mức giảm giao dịch là 17%, theo ước tính của các nhà phân tích.

Do đó, tôi tin rằng Giám đốc điều hành của Goldman Sachs, David Solomon, sẽ tỏ ra thận trọng về dự báo tăng trưởng thu nhập trong những tháng tới khi ngân hàng phải vật lộn với tác động tiêu cực của sự sụt giảm trong hoạt động giao dịch toàn cầu, cũng như trong hoạt động sáp nhập và bảo lãnh IPO trong bối cảnh lãi suất cao hơn và bất ổn kinh tế kéo dài.

Doanh thu trên toàn thế giới từ hoạt động mua bán và sáp nhập trong nửa đầu năm 2023 đã giảm 38% so với cùng kỳ năm ngoái, theo dữ liệu từ Refinitiv, đánh dấu nửa đầu năm yếu nhất kể từ năm 2020, khi cuộc khủng hoảng Covid tàn phá nền kinh tế thế giới kinh tế toàn cầu.

Cổ phiếu GS kết thúc phiên giao dịch ngày thứ Sáu ở mức 326,19 USD, mang về cho gã khổng lồ ngân hàng đầu tư có trụ sở tại New York mức định giá 86,2 tỷ USD.

Cổ phiếu đã gặp khó khăn trong năm nay, giảm 5% cho đến năm 2023, kém hơn đáng kể so với thị trường rộng lớn hơn. Để so sánh, quỹ ETF chính của lĩnh vực tài chính - Quỹ SPDR® ngành tài chính chọn lọc (NYSE:XLF) - đã tăng 0,2% từ đầu năm đến nay.