Fed hạ lãi suất và tác động lan tỏa đến châu Á

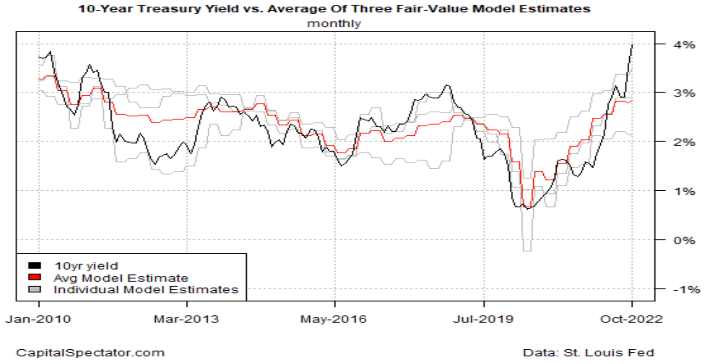

Tháng trước, tôi đã báo cáo rằng 'giá trị hợp lý' của lợi suất trái phiếu kho bạc kỳ hạn 10 năm của Hoa Kỳ có vẻ "cao" so với ước tính trung bình cho một mô hình kết hợp. Trong những tuần kể từ đó, lợi suất đã giảm. Nhưng một tháng sau, mô hình tiếp tục cho thấy rằng lợi suất 10 năm ở mức cao.

Lợi suất 10 năm ổn định ở mức 3,83% trong phiên giao dịch ngày hôm qua (21/11), thấp hơn nhiều so với mức đỉnh gần đây là 4,25% (24/10). Còn quá sớm để cho rằng lợi suất sẽ không tăng trở lại và thiết lập đỉnh mới.

Theo ước tính giá trị hợp lý của tôi, được xây dựng trên ba mô hình, cho thấy rằng những ảnh hưởng tiêu cực vĩ mô đang đẩy lùi lợi suất ở mức độ mạnh hơn.

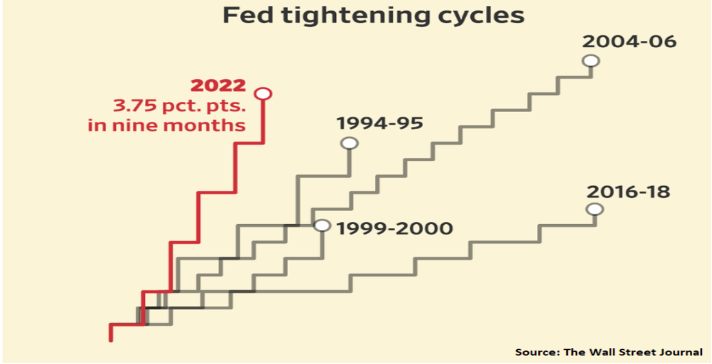

Một yếu tố cần xem xét là những nỗ lực thắt chặt chính sách tiền tệ liên tục của Cục Dự trữ Liên bang. Các đợt tăng lãi suất bắt đầu vào tháng 3 là nhanh nhất trong bốn thập kỷ và các thị trường đang kỳ vọng sẽ có nhiều đợt tăng nữa.

Hợp đồng tương lai quỹ của Fed đang định giá trên 70% xác suất tăng 50 điểm cơ bản tại cuộc họp FOMC tiếp theo vào ngày 14 tháng 12. Nếu chính xác, mức tăng này sẽ đánh dấu lần đầu tiên Fed nới lỏng chính sách thắt chặt sau chuỗi tăng 75 điểm cơ bản cho đến nay.

Mary Daly, chủ tịch Fed San Francisco cho biết, vẫn còn “quá sớm” để loại trừ khả năng tăng thêm 75 điểm cơ bản. Mặc dù lạm phát tiêu dùng đã giảm bớt trong tháng 10, nhưng “Còn quá sớm để thay đổi chính sách đối với lạm phát”, cô giải thích. “Chúng tôi sẽ cần dữ liệu nhiều tháng tốt hơn trước khi có sự thay đổi.”

Tất nhiên, Fed có thể tăng lãi suất không theo logic diễn biến kinh tế . Điều đó một phần là do chính sách tiền tệ có độ trễ lớn và có thể thay đổi. Do đó, có thể sẽ mất ít nhất vài tháng nữa trước khi Fed nhận định rằng lạm phát đã đạt đỉnh và không còn là mối đe dọa đối với nền kinh tế.

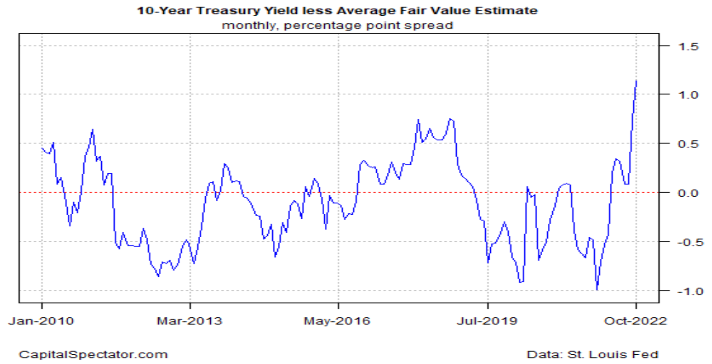

Trong khi đó, xuất hiện những yếu tố có thể khiến lợi suất 10 năm tăng thêm là tương đối lớn, dựa trên mô hình của tôi. Biểu đồ dưới đây cho thấy mức chênh lệch lãi suất thị trường trong 10 năm thấp hơn so với ước tính mô hình trung bình. Chỉ riêng điều này không đảm bảo rằng lãi suất thị trường không thể tăng thêm nữa, nhưng đó là một yếu tố cho thấy rằng xu hướng tăng đối với lợi suất 10 năm đã giảm dần. Logic ở đây là lợi suất kỳ hạn 10 năm tăng so với ước tính trung bình càng cao thì khả năng càng cao là lãi suất thị trường sẽ ổn định.

Rủi ro chính đối với phân tích xảy ra khi các báo cáo lạm phát sắp tới cho thấy lạm phát vẫn tăng cao. Không ai có thể loại trừ khả năng này, nhưng chính sách tiền tệ thắt chặt hơn đang làm chậm nền kinh tế và có khả năng lạm phát, nếu chưa đạt đỉnh, sẽ sớm đạt đỉnh. Ngược lại, lợi suất 10 năm sẽ ngày càng phản ánh phân tích này. Trên thực tế, có một cuộc tranh luận về việc liệu phần lớn triển vọng vĩ mô này đã thúc đẩy sự sụt giảm lãi suất 10 năm gần đây hay chưa.