Giá vàng lập kỷ lục mới khi căng thẳng thương mại Mỹ-Trung leo thang; giá bạc cũng đạt đỉnh mới

- Cổ phiếu của Eli Lilly hiện có vẻ đắt sau khi tăng đáng kể trong những năm gần đây

- Một số dấu hiệu cho thấy doanh số bán hàng đang suy yếu do nhu cầu sụt giảm đối với các phương pháp điều trị COVID và mất bằng sáng chế độc quyền đối với thuốc điều trị ung thư

- Bất chấp những khó khăn trên, cổ phiếu LLY vẫn đáng để đầu tư với tiềm năng tăng trưởng dài hạn của công ty.

Các nhà đầu tư đổ xô đặt cược vào cổ phiếu mang tính phòng thủ trong bối cảnh nguy cơ suy thoái ngày càng tăng đã giúp giá cổ phiếu của Eli Lilly and Company (NYSE: LLY) tăng ấn tượng.

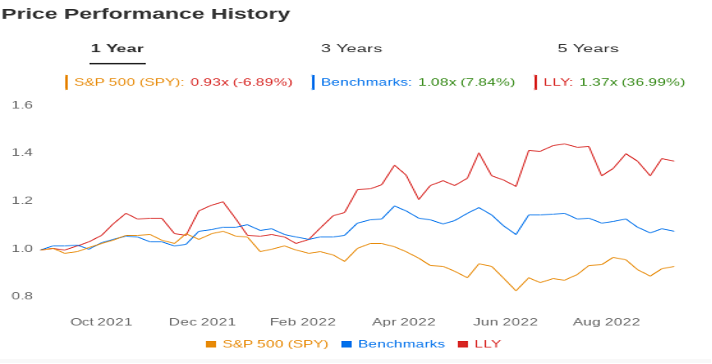

Cổ phiếu LLY đã tăng 31,6% trong năm qua, vượt trội so với các công ty cùng ngành.

Hiệu suất của LLY thậm chí ấn tượng hơn so với quỹ ETF y tế SPDR® (NYSE: XLV). Giá cổ phiếu LLY đạt mức cao mới trong năm qua,trong khi XLV công bố lợi nhuận âm do áp lực chi phí và hạn chế chuỗi cung ứng gây ảnh hưởng đến các nhà sản xuất thuốc khác.

Nguồn: InvestingPro

Cổ phiếu LLY đã tăng gấp ba lần trong năm năm qua, có vẻ đắt với một số nhà đầu tư, khi doanh thu cho việc điều trị COVID-19 bằng kháng thể COVID-19 đang giảm. Bất chấp những yếu tố đó, các nhà đầu tư dài hạn có đủ lý do để tiếp tục đặt niềm tin vào cổ phiếu LLY.

Trong ngắn hạn, Eli Lilly đang phải đối mặt với một số khó khăn có thể làm chậm tốc độ tăng trưởng và ảnh hưởng đến cổ phiếu của công ty. Khi xem xét các khoản thu nhập gần nhất, công ty đã báo cáo rằng doanh thu từ phương pháp điều trị COVID-19 của họ đã giảm 13% khi nhu cầu điều trị bằng kháng thể bebtelovimab giảm. Doanh thu có thể tiếp tục sụt giảm khi đại dịch dần được kiểm soát.

Một nguyên nhân khác ảnh hưởng đến doanh thu của Eli Lilly khi thuốc điều trị ung thư Alimta của công ty không còn bằng sáng chế độc quyền của Hoa Kỳ, dẫn đến các sản phẩm cạnh tranh với chi phí thấp hơn, khiến doanh thu cho sản phẩm thuốc này của LLY sụt giảm 63%.

Các nhà sản xuất thuốc luôn phải đối mặt với những rủi ro liên quan đến bằng sáng chế. Do đó, các nhà đầu tư nên ưu tiên các công ty dược có hệ thống cung cấp thuốc mới thay thế thuốc cũ vượt trội và Eli Lilly là 1 công ty như vậy.

Doanh thu 100 tỷ đô la

Gần đây, Morgan Stanley cho biết Eli Lilly là một trong những lựa chọn đầu tư hàng đầu của ngân hàng này trong 12 tháng tới với triển vọng tốt của chu kỳ sản phẩm mới. Các sản phẩm mới của Lilly sẽ mang lại doanh thu đáng kể, giúp thúc đẩy hoạt động kinh doanh, mở rộng biên lợi nhuận và tăng trưởng thị phần.

Nguồn: InvestingPro

Bank of America hy vọng phương pháp điều trị bệnh tiểu đường tuýp 2 đã được phê duyệt gần đây của Eli Lilly, Mounjaro (hoặc tirzepatide), có thể tạo ra doanh thu hàng năm lên tới 100 tỷ đô la vào năm 2035, nếu sản phẩm cũng được chấp thuận để điều trị bệnh béo phì và một số bệnh khác.

Ngân hàng này cũng cho biết thêm:

“ P / E ~ 30X của Lilly (2023) phản ánh sự lạc quan (các công ty cùng ngành: 11X), nhưng theo quan điểm của chúng tôi, sự tăng trưởng và phát triển của Lilly vẫn xứng đáng để đầu tư vào cổ phiếu ở mức hiện tại”.

Vào tháng Năm, Cục Quản lý Thực phẩm và Dược phẩm đã phê duyệt cho việc tiêm tirzepatide hàng tuần.Eli Lilly cũng đang tích cực tìm cách sử dụng loại thuốc này để điều trị cho 7 căn bệnh khác nhau, bao gồm cả bệnh thận và chứng ngưng thở khi ngủ.

Vào tháng 6, thuốc thử nghiệm chữa trị Alzheimer donanemab của Eli Lilly đã đạt bước đột phá trong việc xem xét phê duyệt từ các cơ quan quản lý Hoa Kỳ.

Thuốc hiện trở thành loại thuốc thứ ba được chỉ định dựa trên khả năng tấn công amyloid, một loại protein bất thường được cho là có liên quan đến tổn thương mà bệnh Alzheimer gây ra trong não. Lilly nói với các nhà đầu tư vào tháng trước rằng Cục Quản lý Thực phẩm và Dược phẩm đã chấp nhận xem xét phê duyệt nhanh chóng donanemab.

Kết luận

LLY có nhiều tiềm năng tăng trưởng dài hạn khiến cổ phiếu trở nên hấp dẫn trong bối cảnh kinh tế vĩ mô và địa chính trị nhiều bất ổn hiện nay.

Tiết lộ: Người viết không sở hữu cổ phiếu của Eli Lilly cũng như XLV