Elon Musk: Cần 1.000 tỷ USD để kiểm soát đội quân robot Tesla

- Tài nguyên cơ bản dẫn đầu mức tăng trên chỉ số Stoxx 600 toàn châu Âu khi Trung Quốc chấm dứt các hạn chế kiểm dịch

- Nhu cầu về lớp phủ polyaspartic dự kiến sẽ tăng trong các ngành xây dựng và công trình, ô tô và các ngành công nghiệp khác

- Fitch Ratings hạ xếp hạng của PPG Industries do đòn bẩy EBITDA tăng cao

- Phân tích kỹ thuật cho thấy tiềm năng đảo chiều tăng của giá cổ phiếu PPG với sự hỗ trợ từ các đường MA và hình thành kênh giá tăng

Tài nguyên cơ bản dẫn đầu mức tăng vào hôm thứ Tư, khi chỉ số Stoxx 600 toàn châu Âu tăng 0,5% vào đầu giờ chiều khi Trung Quốc nới lỏng các hạn chế trong chính sách zeoro- COVID, và nối lại du lịch quốc tế.

Theo báo cáo của IndustryARC, thị trường toàn cầu cho lớp phủ polyaspartic dự kiến sẽ đạt 421,3 triệu USD vào năm 2026 sau khi tăng trưởng với tốc độ tăng trưởng kép hàng năm là 3,5% trong giai đoạn đó.

Nhu cầu về các lớp phủ này dự kiến sẽ tăng lên trong ngành xây dựng, ô tô và các ngành công nghiệp khác do khả năng bảo vệ chống ăn mòn và các lợi ích khác nhau của chúng, chẳng hạn như thời gian khô ngắn hơn, độ dày màng sơn lớn hơn để chống tia cực tím, hợp chất hữu cơ dễ bay hơi thấp mức độ, và tính chất thân thiện với môi trường.

Các lớp phủ này dựa trên isocyanate aliphatic và được biết đến với khả năng đông cứng nhanh và khả năng ứng dụng ở nhiệt độ thường. Thị trường sơn phủ polyaspartic dự kiến sẽ được thúc đẩy bởi các ứng dụng mới nổi trong ngành cảnh quan và giao thông vận tải, vì các lớp phủ này có khả năng chống ăn mòn tuyệt vời và khô nhanh.

Tuy nhiên, thị trường có thể bị thách thức bởi sự sẵn có của các chất thay thế rẻ hơn như epoxy và polyurethane. Lĩnh vực xây dựng và công trình là ngành tiêu thụ sơn phủ polyaspartic lớn nhất và PPG Industries (NYSE:PPG) là công ty hàng đầu trong ngành sơn phủ polyaspartic.

Nền tảng cơ bản

Fitch đã hạ xếp hạng của PPG Industries, bao gồm Xếp hạng mặc định của nhà phát hành dài hạn (LT IDR) và xếp hạng không có bảo đảm cấp cao, từ 'A-' xuống 'BBB+' do đòn bẩy EBITDA tăng cao.

Fitch kỳ vọng đòn bẩy EBITDA của PPG sẽ duy trì trên 2,0 lần trong trung hạn, điều này không phù hợp với IDR LT 'A-'.

Việc hạ cấp phản ánh mức nợ cao hơn từ các thương vụ mua lại kể từ cuối năm 2020 và áp lực ký quỹ từ lạm phát chi phí đầu vào và tắc nghẽn chuỗi cung ứng.

Mặc dù Fitch dự kiến tỷ suất lợi nhuận sẽ cải thiện ở mức khiêm tốn trong vài năm tới, nhưng tốc độ tăng trưởng kinh tế chậm hơn và môi trường nhu cầu thấp hơn có thể khiến công ty gặp khó khăn trong việc tăng tỷ suất lợi nhuận và giảm đáng kể đòn bẩy. Bên cạnh đó, triển vọng xếp hạng là ổn định.

Phân tích kỹ thuật

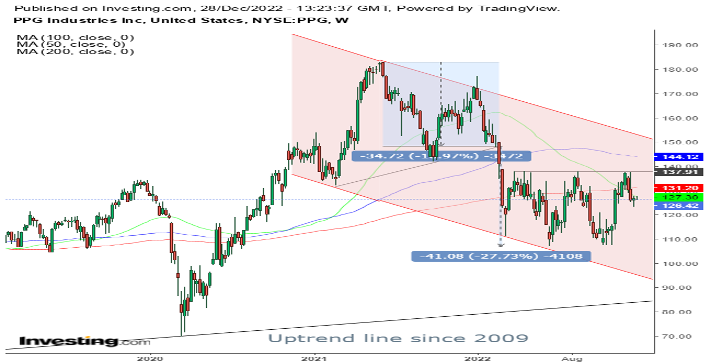

Cổ phiếu đã dao động kể từ mức đáy của tháng Hai, tạo thành mô hình vai-đầu-vai. Đường MA 50 tuần đã cắt đường MA 200 tuần bên dưới vào đầu tháng, cho thấy kênh giảm (màu đỏ) đã nối lại.

Tuy nhiên, nếu giá leo lên trên $138, nó sẽ hoàn thành đáy và đồng thời phá vỡ đỉnh của kênh.

Mặc dù kênh trung hạn mạnh hơn phạm vi ngắn hạn, nhưng xu hướng tăng dài hạn, được biểu thị bằng đường xu hướng tăng kể từ đáy tháng 2 năm 2009, thậm chí còn mạnh hơn.

Biểu đồ ngày cho thấy các đường MA đã chuyển động theo hướng ngược lại Một lần nữa, các đường MA tuần có tác động mạnh hơn.

Hơn nữa, không thể dựa vào các đường MA trong bối cảnh giá đi ngang, vì chúng chỉ có giá trị khi chúng đang di chuyển lên xuống.

Tuy nhiên, tôi sẽ cung cấp các tham số sau cho sự đảo ngược tăng giá, cùng với kênh tăng (màu xanh lá cây) đang hình thành.

Chiến lược giao dịch

Các nhà giao dịch bảo thủ có thể mua nếu giá đóng cửa trên kênh, thể hiện sự tích lũy trên kênh hoặc đáy.

Các nhà giao dịch vừa phải có thể mua khi giá phá vỡ $140 , chứng tỏ hỗ trợ trên đường viền cổ $138.

Các nhà giao dịch tích cực có thể mua ngay bây giờ, dựa vào sự hỗ trợ của các đường MA xác nhận xu hướng tăng của kênh tăng ngắn hạn và đỉnh ngày 5 tháng 10.

Mẫu giao dịch - Mua mạnh

- Vào lệnh: $125

- Cắt lỗ: $123

- Rủi ro: $2

- Mục tiêu: $135

- Lợi nhuận: $10

- Rủi ro-Lợi nhuận: $1:5

Tiết lộ: Tác giả không sở hữu bất kỳ vị thế giao dịch nào được đề cập trong bài viết này.