Áp lực tồn kho lập kỷ lục, thị trường BĐS đối mặt lệch pha cung – cầu

- Các kho dự trữ dầu đạt hiệu suất cao nhất năm 2022 do giá năng lượng tăng mạnh

- Cổ phiếu năng lượng tăng trưởng bùng nổ trong năm

- Cân nhắc mua Hess Corporation và Diamondback Energy

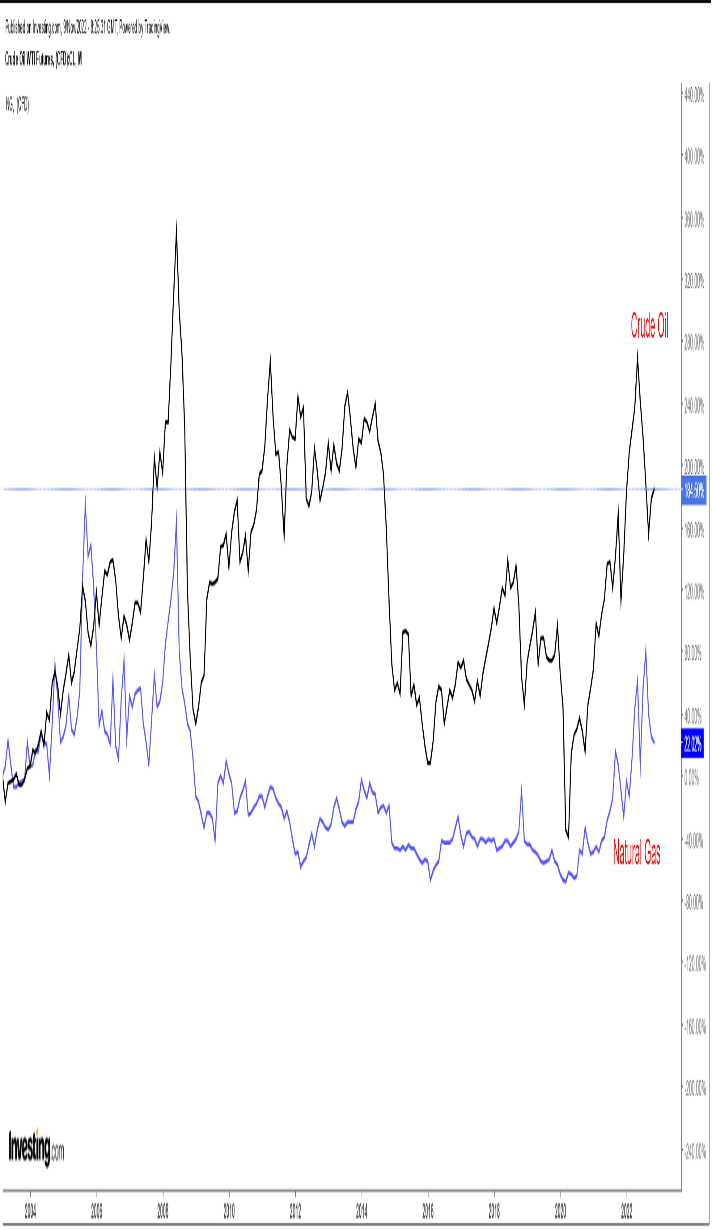

Dầu thô Hoa Kỳ đã tăng gần 20% từ đầu năm 2022 đến nay, tăng lên mức cao nhất kể từ năm 2008 do nguồn cung toàn cầu hạn chế hơn sau khi Nga xâm lược Ukraine.

Trong khi đó, giá khí đốt tự nhiên của Hoa Kỳ, đã tăng lên mức cao nhất trong vòng 14 năm vào cuối tháng 8, tăng khoảng 65% kể từ đầu năm.

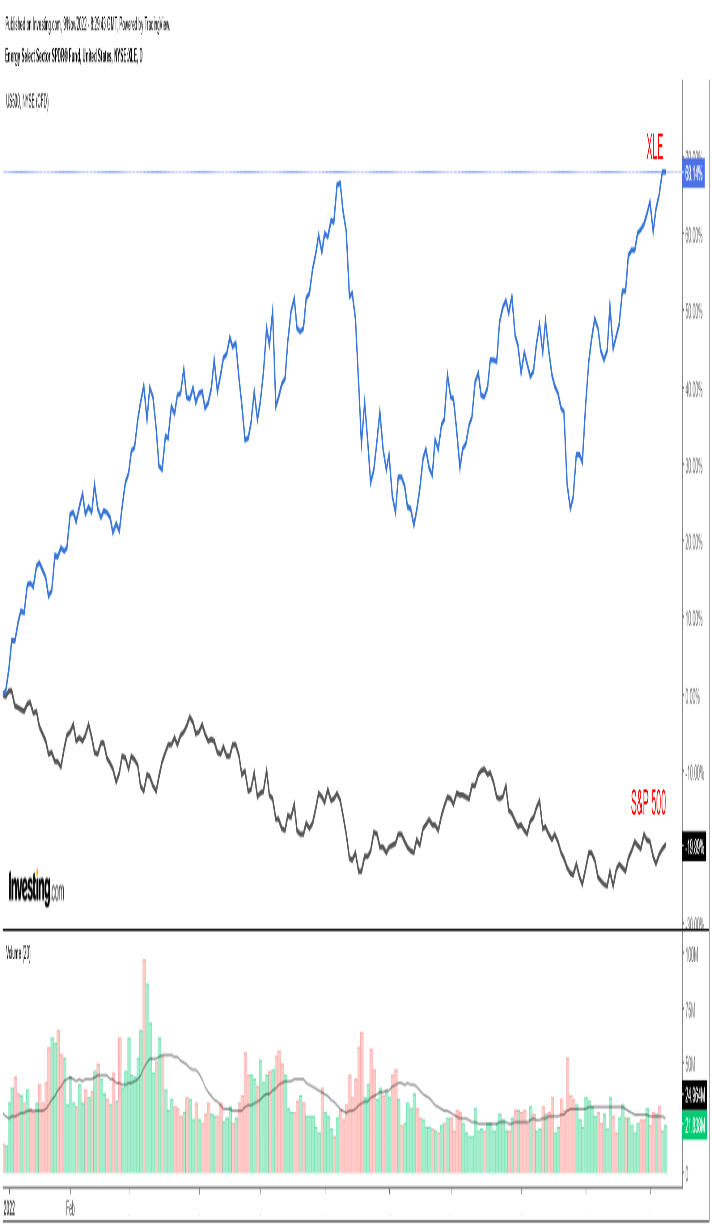

Không có gì ngạc nhiên khi Quỹ SPDR® Fund Select Sector (NYSE: XLE) - theo dõi chỉ số vốn hóa thị trường của các công ty năng lượng Hoa Kỳ trong S&P 500 - đã tăng gần 67 % tính từ đầu năm đến nay, trong khi chỉ số S&P 500 giảm khoảng 20% trong cùng thời điểm.

Tôi tin rằng Hess Corporation (NYSE: HES) và Diamondback Energy (NASDAQ: FANG) sẽ tiếp tục bứt phá đạt mức đỉnh cao nhất trong lịch sử mới trong những tháng sắp tới.

Hess Corporation

- Hiệu suất hàng năm: +100,3%

- Vốn hóa thị trường: $ 45,4 tỷ

Cổ phiếu của công ty có trụ sở tại New York đã tăng vọt 100,3% từ đầu năm đến nay, vượt xa hiệu suất chỉ số Dow. HES đã vọt lên mức cao nhất trong lịch sử là $149,42 vào hôm thứ Ba trước khi kết thúc phiên giao dịch ở mức $148,29. Hess đạt hiệu suất vượt trội so với các công ty cùng ngành bao gồm ExxonMobil (NYSE: XOM) (+ 86,3%), Chevron (NYSE: CVX) (+ 57,9%), ConocoPhillips (NYSE: COP ) (+ 90,9%) và Schlumberger (NYSE: SLB) (+ 82,6%).

Mặc dù có kết quả hoạt động kinh doanh hiệu quả từ đầu năm đến nay, Hess, với tài chính công ty tốt và tỷ suất lợi nhuận cao, vẫn đáng để đầu tư do doanh nghiệp nỗ lực không ngừng để trả cổ tức tiền mặt cho các cổ đông.

Hess đã công bố lợi nhuận và doanh thu quý thứ ba, dễ dàng đạt mức kỳ vọng ngày 26 tháng 10 nhờ sản lượng và giá tăng cao.

Sản lượng tăng 32% so với cùng kỳ năm trước lên 351.000 thùng dầu và khí đốt mỗi ngày trong bối cảnh sản lượng khai thác mỏ đá phiến Bakken tại Guyana và North Dakota được cải thiện.Họ phân phối với giá trung bình là 93,95 USD/thùng, tăng 38% so với cùng kỳ năm ngoái. Sắp tới, Hess nâng triển vọng sản lượng cả năm lên mức 1,6% , tương đương với 325.000 thùng dầu và khí đốt mỗi ngày.

CEO John Hess cho biết công ty vẫn tập trung vào việc hoàn lại 75% dòng tiền tự do cho các cổ đông và cân nhắc để tăng cổ tức đều đặn vào năm tới, cho biết thêm:

“Khi dòng tiền tự do ngày càng tích cực trong danh mục đầu tư của chúng tôi, chúng tôi sẽ tiếp tục ưu tiên hoàn vốn cho cổ đông thông qua việc tăng cổ tức hơn nữa và mua lại cổ phiếu.”

Hess có thể đạt được nhiều lợi nhuận hơn nữa do các yếu tố cơ bản của doanh nghiệp tốt sẽ thúc đẩy lợi nhuận tăng trưởng và dòng tiền tự do cho phép doanh nghiệp ưu tiên hoàn vốn cho cổ đông.

Diamondback Energy

- Hiệu suất hàng năm: + 51,6%

- Vốn hóa thị trường: 35 tỷ đô la

Diamondback Energy là một công ty nổi bật khác trong ngành năng lượng dầu mỏ đang phát triển mạnh trong năm nay. Cổ phiếu của công ty có trụ sở tại Midland, Texas đã tăng 51,6% tính đến thời điểm hiện tại vì hưởng lợi từ yếu tố thị trường được cải thiện, nhu cầu nhiên liệu toàn cầu tăng và giá hàng hóa tăng mạnh.

Cổ phiếu FANG đã đạt đỉnh giá cao nhất từ trước đến nay là $163,55 vào hôm thứ Ba, vượt qua mức cao kỷ lục trước đó là $163,49 của ngày hôm trước. Ở mức giá hiện tại, Diamondback Energy có mức vốn hóa thị trường khoảng 35 tỷ USD.

Theo tôi, FANG vẫn là một trong những cái tên đáng đầu tư nhất trong ngành năng lượng đang tăng trưởng tốt, nhờ sức khoẻ tài chính được cải thiện, dòng tiền tự do dồi dào, nỗ lực hoàn vốn cho cổ đông không ngừng cũng như mức định giá tương đối rẻ.

Diamondback đã báo cáo lợi nhuận quý 3 tốt hơn mong đợi vào đầu tuần này, cho biết họ đã trả lại 874 triệu đô la cho các cổ đông thông qua cổ tức và chính sách mua lại cổ phiếu trong giai đoạn từ tháng 7 đến tháng 9, tương ứng khoảng 75% dòng tiền tự do 1,16 tỷ đô la của công ty trong quý 3.

Nhìn vào triển vọng, Diamondback có vị thế tốt để tăng trưởng mạnh mẽ trong năm tới vì được hưởng lợi từ sản lượng gia tăng do hoạt động khai thác tại lưu vực Permi và do giá dầu và khí đốt cao.

Với tỷ lệ giá trên thu nhập (P/E) tương đối thấp là 6,6, cổ phiếu Diamondback có mức chiết khấu đáng kể khi so sánh với một số công ty cùng ngành đáng chú ý khác, như EOG Resources (NYSE: EOG) (11.5), Pioneer Natural Resources (NYSE: PXD) (9.2), Devon Energy (NYSE: DVN) (9.1) và Continental Resources (NYSE: CLR ) (9.2).

Do đó, tôi tin rằng cổ phiếu FANG rất đáng để đầu tư vì định giá hấp dẫn và có thể tăng giá trong dài hạn.

Tiết lộ: Các quan điểm được thảo luận trong bài viết chỉ là quan điểm cá nhân của tác giả, và không nên được xem là khuyến nghị đầu tư.