Cuộc đua gom vàng: Kazakhstan vượt mặt Trung Quốc và Nga

- Sự bối rối về triển vọng lãi suất của Cục Dự trữ Liên bang, nền kinh tế chậm lại và lạm phát gia tăng sẽ tiếp tục chi phối tâm lý nhà đầu tư vào năm 2023.

- Tôi vẫn đánh giá tích cực đối với các công ty công nghệ có tỷ lệ chi trả cổ tức ngày càng tăng và dòng tiền tự do cao trong bối cảnh thị trường hiện tại.

- Do đó, tôi khuyến nghị mua cổ phiếu của Cisco Systems và Qualcomm.

Các cổ phiếu trả cổ tức chất lượng cao là một trong những cổ phiếu hoạt động tốt nhất trên thị trường trong năm qua vì chúng có xu hướng mang lại cho các nhà đầu tư nguồn thu nhập vững chắc, bất kể điều kiện kinh tế như thế nào.

Do đó, 1 số các công ty công nghệ trả cổ tức cao mà các nhà đầu tư có thể muốn xem xét kỹ hơn trong bối cảnh thị trường hiện tại.

Vì vậy, tôi khuyên bạn nên mua cổ phiếu của Cisco Systems (NASDAQ:CSCO) và Qualcomm (NASDAQ:QCOM), với mức cổ tức cao, mức định giá hấp dẫn và các nền tảng cơ bản tốt. Quan trọng hơn, cả hai công ty công nghệ đều có lịch sử tăng cổ tức trong thời gian dài, khiến chúng trở nên hấp dẫn.

Với việc các nhà đầu tư ưu tiên lợi nhuận, tôi tin rằng hai cổ phiếu trả cổ tức công nghệ này sẽ là tăng trưởng tốt trong năm tới khi những người tham gia thị trường tìm kiếm các cổ phiếu an toàn hơn để tạo lợi nhuận.

Cisco Systems

- Vốn hóa thị trường: 196,5 tỷ USD

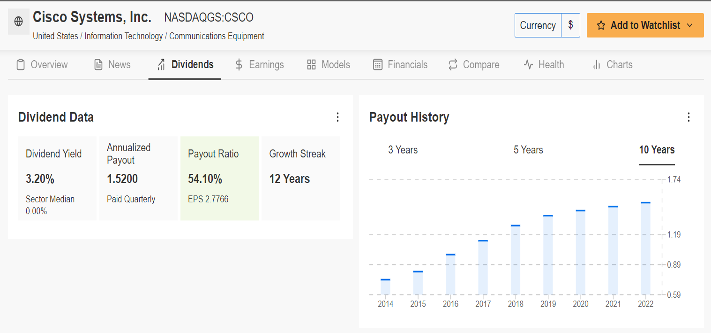

- Tỷ suất cổ tức: 3,20%

Cisco, công ty thiết kế, sản xuất và bán thiết bị mạng, là một trong những cổ phiếu công nghệ trả cổ tức tốt nhất hiện nay. Gã khổng lồ phần cứng và phần mềm mạng đã chứng minh qua thời gian rằng họ có thể duy trì lợi nhuận trong 1 nền kinh tế đang chững lại mà vẫn mang lại mức cổ tức cao hơn cho các nhà đầu tư.

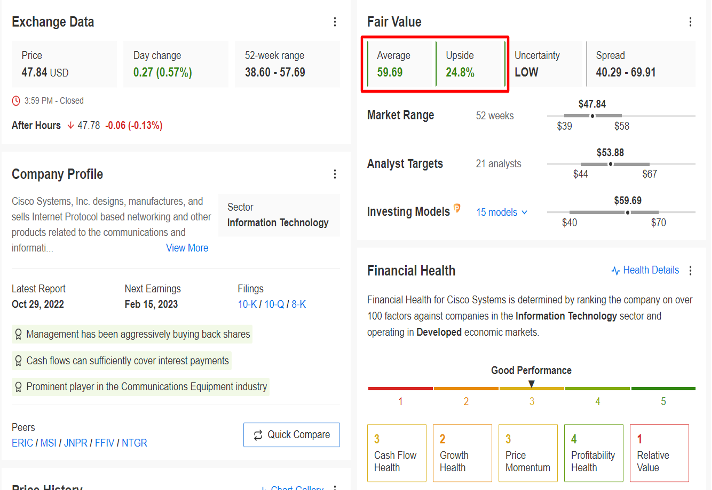

Cổ phiếu tăng mạnh trong những tuần gần đây khi CSCO đạt mức tăng gần 24% kể từ khi chạm đáy trong 52 tuần vào giữa tháng 10 là 38,60 đô la, mức được nhìn thấy lần cuối vào tháng 11 năm 2020. Cổ phiếu kết thúc phiên giao dịch ngày thứ Ba ở mức 47,84 đô la, giúp công ty cơ sở hạ tầng mạng có trụ sở tại San Jose, California có vốn hoá thị trường đạt mức 196,5 tỷ USD.

Bất chấp những biến động gần đây, tôi vẫn đánh giá tích cực về Cisco và kỳ vọng cổ phiếu sẽ tăng giá cao hơn trong những tháng tới, xét đến bảng cân đối kế toán xuất sắc, dòng tiền tự do cao và mô hình kinh doanh đa dạng đã giúp công ty vượt qua thời kỳ kinh tế đầy thách thức trước đó.

Cổ phiếu hiện không chỉ mang lại tỷ suất lợi nhuận cao hơn thị trường là 3,20%, mà gã khổng lồ công nghệ này đã tăng cổ tức hàng năm trong 12 năm liên tiếp. Ngoài cổ tức, Cisco cũng thực hiện việc mua lại cổ phần để trả lại vốn cho các cổ đông, một minh chứng cho hoạt động kinh doanh có lợi nhuận tốt và lượng tiền mặt khổng lồ của công ty.

Nguồn: InvestingPro

Chất xúc tác tăng giá lớn tiếp theo dự kiến sẽ đến khi Cisco báo cáo kết quả kinh doanh trong quý hai sau khi thị trường Hoa Kỳ đóng cửa vào thứ Tư, ngày 15 tháng 2. Các ước tính đồng thuận dự đoán tập đoàn công nghệ truyền thông kỹ thuật số này sẽ công bố thu nhập trên mỗi cổ phiếu là 0,86 USD, theo Investing.com, tăng 2,8% so với EPS là 0,84 đô la trong cùng kỳ năm ngoái. Doanh thu tài khóa quý 2 được dự báo sẽ tăng 5,4% so với cùng kỳ năm trước lên 13,4 tỷ USD.

Đáng chú ý khi Cisco đã đáp ứng hoặc vượt qua kỳ vọng lợi nhuận của Phố Wall trong 37 quý liên tiếp kể từ quý 4 tài khóa 2013, trong khi ước tính doanh thu chỉ thấp hơn năm lần trong khoảng thời gian đó.

Một cuộc khảo sát của InvestingPro về các bản sửa đổi thu nhập của nhà phân tích chỉ ra sự lạc quan ngày càng tăng trước khi công bố báo cáo thu nhập, với việc các nhà phân tích nâng ước tính EPS của họ lên 12 lần trong 90 ngày qua, so với sáu lần điều chỉnh giảm. Các điều chỉnh tăng theo kết quả thu nhập cao vào giữa tháng 11 đã khiến cổ phiếu tăng vọt.

Không có gì ngạc nhiên khi Phố Wall có quan điểm lạc quan về dài hạn đối với Cisco, theo một cuộc khảo sát của Investing.com, cho thấy 27 trong số 28 nhà phân tích đánh giá cổ phiếu này là 'mua' hoặc 'giữ'. Trong số những người được khảo sát, cổ phiếu có tiềm năng tăng giá 12,5% so với giá đóng cửa hôm thứ Ba. Tương tự, giá trị hợp lý trung bình đối với cổ phiếu của Cisco trên InvestingPro theo một số mô hình định giá cho thấy mức tăng gần 25% so với giá trị thị trường hiện tại trong 12 tháng tới.

Nguồn: InvestingPro

Qualcomm

- Vốn hóa thị trường: 153,1 tỷ USD

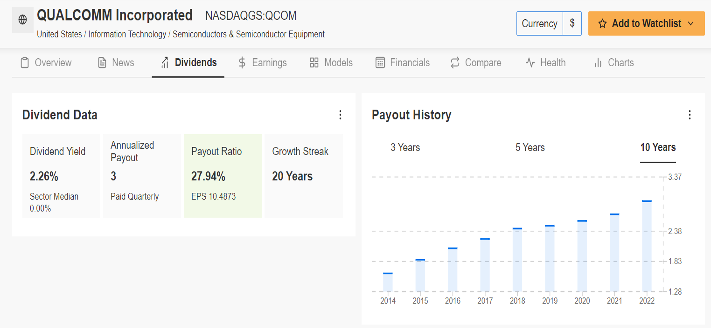

- Tỷ suất cổ tức: 2,26%

Giống như Cisco, Qualcomm là một cổ phiếu công nghệ trả cổ tức hàng đầu khác với thành tích xuất sắc khi hoàn trả vốn cho cổ đông, bất kể điều kiện kinh tế như thế nào. Theo quan điểm của tôi, đây là cái tên sáng giá trong bối cảnh thị trường hiện tại.

Cổ phiếu đã có một khởi đầu mạnh mẽ từ đầu năm 2023 đến nay, khi tăng hơn 24%, vượt trội so với mức lợi nhuận của SPDR Technology Select Sector ETF (NYSE:XLK) (+15,3%) trong cùng thời gian.

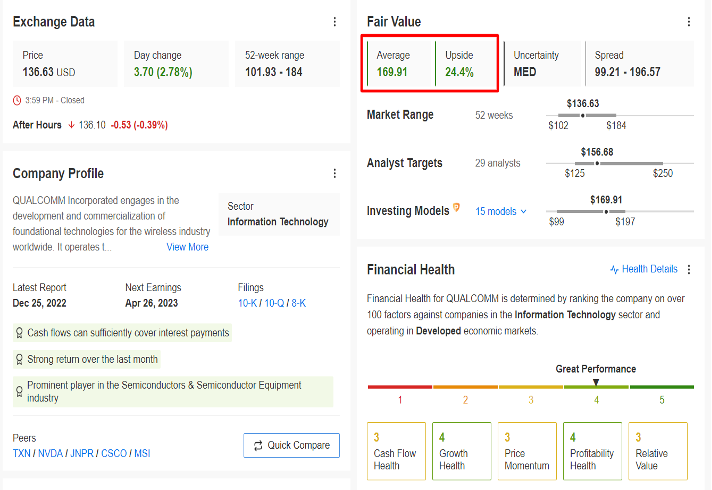

QCOM đóng cửa ở mức 136,63 đô la vào đêm qua, gần với mức cao nhất trong 5 tháng gần đây là khoảng 140 đô la đạt được vào ngày 1 tháng 2. Với mức định giá hiện tại, Qualcomm hiện có vốn hóa thị trường đạt 153,1 tỷ đô la, trở thành nhà cung cấp thiết bị truyền thông lớn nhất trên thị trường.

Với lượng tiền mặt dồi dào trong tay, nhà sản xuất chip có trụ sở tại San Diego, California đã không ngừng nỗ lực để trả thưởng cho các cổ đông của mình thông qua việc chi trả cổ tức cao hơn và mua lại cổ phiếu.

Gã khổng lồ bán dẫn, chuyên thiết kế, sản xuất và bán các thiết bị và dịch vụ viễn thông không dây kỹ thuật số, đã tăng mức chi trả cổ tức hàng năm trong 20 năm liên tiếp. Ở mức giá đóng cửa hôm thứ Ba, cổ phiếu hiện có tỷ suất sinh lợi 2,26%, cao hơn hẳn tỷ suất 1,54% của chỉ số S&P 500.

Nguồn: InvestingPro

Nguồn: InvestingPro

Ngoài ra, cổ phiếu của Qualcomm giao dịch với P/E kỳ hạn dưới 12, khiến Qualcomm rẻ hơn rất nhiều nếu so với các đối thủ cạnh tranh lớn, chẳng hạn như IBM (NYSE:IBM) ( tỷ lệ P/E70,2 ), Hewlett Packard (NYSE:HPE) (tỷ lệ P/E 24,3), Broadcom (NASDAQ:AVGO) ( tỷ lệ P/E 22,3) và Texas Instruments (NASDAQ:TXN) (tỷ lệ P/E 19,2).

Qualcomm đã báo cáo thu nhập tài khoá quý đầu tiên tốt hơn dự đoán vào tuần trước. Doanh thu từ phân khúc Công nghệ CDMA (QCT) chủ chốt, bao gồm chip điện thoại thông minh, linh kiện đầu cuối tần số vô tuyến, chip ô tô và thiết bị internet (IoT), đã tạo ra doanh thu 7,89 tỷ USD trong quý.

Cristiano Amon, Chủ tịch kiêm Giám đốc điều hành của công ty, cho biết:

“Trong một môi trường đầy thách thức, chúng tôi đã mang lại kết quả phù hợp với kế hoạch, bao gồm cả sự tăng trưởng hàng năm của QCT Automotive và IoT. Chúng tôi tự tin vào khả năng định hướng trong thời gian tới và tiếp tục tập trung vào việc thực hiện chiến lược đa dạng hóa của mình.”

Đúng như dự đoán, 31 trong số 32 nhà phân tích được Investing.com khảo sát đánh giá cổ phiếu QCOM là 'mua' hoặc 'giữ'. Cổ phiếu có mục tiêu giá trung bình của nhà phân tích là khoảng 147 USD, tăng khoảng 8% so với mức hiện tại. Thậm chí hứa hẹn hơn, các mô hình định lượng trong InvestingPro chỉ ra mức tăng 24,4% của QCOM trong 12 tháng tới, đưa cổ phiếu đến gần giá trị hợp lý là 169,91 đô la. Nguồn: InvestingPro

Nguồn: InvestingPro

Tiết lộ: Các quan điểm được thảo luận trong bài viết này chỉ là quan điểm cá nhân của tác giả và không nên được xem là khuyến nghị đầu tư.