Ông Trump sa thải Thống đốc Fed, hiệu lực ngay lập tức

Vietstock - Sóng ngân hàng: Kỳ vọng đi trước và margin “co cụm”

Giai đoạn phá kỷ lục ấn tượng nhất kể từ sau COVID-19 của các cổ phiếu ngân hàng đang được ghi nhận. Tuy nhiên, đằng sau sự thăng hoa này là câu chuyện kỳ vọng đi trước nội tại, cùng sự “co cụm” của dòng vốn margin vào nhóm tài chính – yếu tố vừa tạo lực đẩy, vừa tiềm ẩn thách thức cho thị trường.

Số lần phá kỷ lục cao thứ 2 trong lịch sử cổ phiếu ngân hàng

Dù VN-Index đang trải qua những phiên chốt lời mạnh, nhóm cổ phiếu ngân hàng vẫn tạo ra những số liệu thống kê cực kỳ ấn tượng.

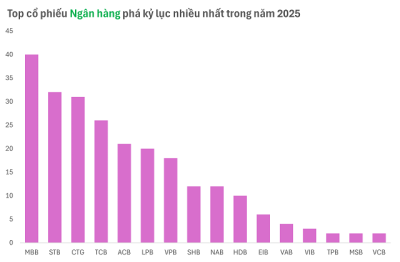

Tính đến hết ngày 25/08, cổ phiếu ngân hàng đã có tới 241 lần lập kỷ lục giá đóng cửa, trải rộng ở 16/27 mã.

Điều này đồng nghĩa gần 60% cổ phiếu ngân hàng đã ghi nhận hiện tượng phá kỷ lục. Đáng chú ý, tổng số lần lập kỷ lục này trong gần 9 tháng đầu năm 2025 không chỉ là lớn nhất kể từ sau giai đoạn COVID-19, mà còn là cao thứ hai trong lịch sử sóng cổ phiếu ngân hàng trên thị trường chứng khoán Việt Nam.

Nếu như nửa đầu năm xu hướng tăng chủ yếu tập trung ở nhóm ngân hàng vốn hóa lớn, thì sang quý 3/2025, làn sóng này đã lan rộng sang các Mid Cap như EIB, VIB, TPB, MSB.

Theo thứ tự, MBB đang nắm “ngôi vương” phá kỷ lục trong năm 2025 cũng như trong toàn bộ lịch sử thống kê. Từ đầu năm, MBB (40 lần) đã ghi nhận mức tăng gần 60%. Kế đến, STB với 32 lần lập đỉnh, tăng tới 44%. Ngoài ra, các mã CTG, TCB, ACB cũng góp mặt trong danh sách lập đỉnh và đóng vai trò quan trọng đưa VN-Index áp sát mốc 1,700 điểm trong tháng 8.

Rõ ràng, sóng ngân hàng năm nay không chỉ rộng về quy mô, mà còn mạnh về cường độ, đưa nhóm cổ phiếu này trở thành tâm điểm và động lực chính của toàn thị trường.

Kỳ vọng đi trước nội tại, margin còn “co cụm”

Dù giá cổ phiếu ngân hàng đồng loạt bay cao, nhưng kết quả kinh doanh và năng lực tài chính lại phân hóa rõ rệt.

Báo cáo 6 tháng 2025 của VIS Rating cho thấy các ngân hàng lớn và khối quốc doanh (SOB) đang cải thiện mạnh nhờ nợ xấu giảm, chi phí tín dụng hạ và khả năng thu hồi nợ tốt hơn. Một số mã như CTG, MBB, VPB còn được hỗ trợ thêm bởi tiến triển pháp lý của các dự án bất động sản.

Trong khi đó, ngân hàng nhỏ lại gặp nhiều thách thức: chi phí huy động vốn cao do cạnh tranh gay gắt, dự phòng rủi ro lớn và thanh khoản hạn chế. Các ngân hàng như PGB, VAB, BVB, SGB vẫn nằm trong nhóm có tỷ lệ hình thành nợ xấu cao nhất ngành.

Nhà đầu tư đặt niềm tin rằng sự phục hồi của thị trường bất động sản cùng các chính sách tín dụng sẽ dần cải thiện chất lượng tài sản trong nửa cuối năm. Đồng thời, yêu cầu tiến tới chuẩn Basel III buộc các ngân hàng phải tăng vốn, mở rộng quy mô – tạo ra những câu chuyện kỳ vọng mới cho cổ phiếu ngành này.

Tuy vậy, cần lưu ý rằng kỳ vọng của thị trường hiện cũng đang được xây dựng với quy mô dư nợ margin liên tục lập kỷ lục.

Ông Nguyễn Thế Minh, chuyên gia phân tích thị trường, nhận định: “Các phiên giảm sâu gần đây đã cho thấy mức độ phụ thuộc của thị trường vào nhóm ngân hàng. Margin không hẳn là rủi ro trực tiếp, nhưng sự tập trung quá nhiều vào cổ phiếu tài chính vẫn là thách thức với thị trường chung.”

Theo ông Minh, dòng tiền dồn vào cổ phiếu tài chính là điều dễ hiểu ở giai đoạn này, bởi đây là nhóm dẫn dắt. Nhưng để thị trường phát triển bền vững, cần có sự lan tỏa sang các ngành khác. Ngân hàng đã chứng minh được sức hút và vai trò trụ cột, nhưng một thị trường khỏe mạnh và hấp dẫn nhà đầu tư dài hạn phải có sự đồng hành từ các nhóm ngành khác.

Nhìn lại, đợt sóng ngân hàng 2025 là một trong những giai đoạn tăng giá ấn tượng nhất kể từ sau COVID-19, cả về quy mô lẫn tần suất lập đỉnh. Sự bùng nổ này không chỉ phản ánh kết quả kinh doanh, mà còn cho thấy niềm tin và kỳ vọng của thị trường vào những thay đổi dài hạn, đặc biệt là tiến trình tăng vốn và chuẩn hóa Basel III.

Ngân hàng đã, đang và nhiều khả năng vẫn sẽ là sóng ngành xuyên suốt của thị trường chứng khoán Việt Nam. Nhưng để thị trường duy trì sức hấp dẫn, sự lan tỏa dòng tiền sang các nhóm ngành khác là yếu tố then chốt. Đó vừa là dư địa, vừa là thách thức cho giai đoạn tiếp theo.

Quân Mai