Cuộc đua gom vàng: Kazakhstan vượt mặt Trung Quốc và Nga

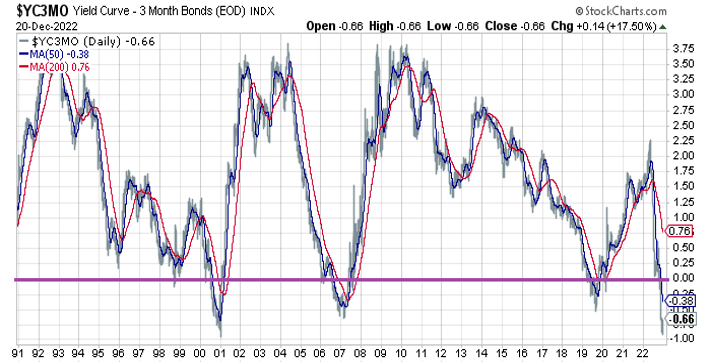

Có nhiều ý kiến đồng ý với quan điểm đó. Chắc chắn theo tiêu chuẩn sử dụng 1 chỉ báo, chênh lệch lợi suất ngắn hạn và ít dài hạn hơn đối với trái phiếu Kho bạc Hoa Kỳ là đáng tin cậy. Nhưng ngay khi bạn cho rằng việc dựa vào đường cong lợi suất để dự báo rủi ro suy thoái là hiệu quả, thì người đầu tiên áp dụng chỉ báo này lại bày tỏ sự nghi ngờ.

Cam Harvey, giáo sư Đại học Duke và giám đốc nghiên cứu tại Research Affiliates, hạ thấp nguy cơ suy thoái hiện được dự báo do chênh lệch âm của lợi tức trái phiếu kỳ hạn 3 tháng thấp hơn lợi tức trái phiếu kỳ hạn 10 năm, ông cho biết:

“Tôi có mong đợi một cuộc suy thoái không? Không. Mỗi giai đoạn đều khác nhau, và giai đoạn này cũng khác biệt.”

Harvey cho rằng độ tin cậy của tín hiệu đường cong đảo ngược gây tranh cãi vì 3 lý do:

- Thiếu hụt lao động.

- Đường cong lợi suất bị đảo ngược trên cơ sở danh nghĩa nhưng vẫn có độ dốc dương theo giá trị thực (đã điều chỉnh theo lạm phát).

- Sự phổ biến của đường cong lợi suất có thể phủ nhận tính hiệu quả của nó như một công cụ dự báo.

Ông nói thêm:

“Có câu nói rằng một khi tín hiệu dự báo trở nên phổ biến, nó sẽ ngừng hoạt động. Bạn có một đường cong lợi suất đảo ngược — mọi người biết rằng đó là chỉ báo tốt. Điều đó tác động đến kỳ vọng của mọi người, nó thay đổi hành vi của họ và mọi người trở nên thận trọng hơn”.

Trước đây ông đã nắm bắt được sức mạnh của đường cong lợi suất và ông là người sớm áp dụng chỉ báo này. Trong một cuộc phỏng vấn năm 2019, ông cho rằng đường cong lợi suất “không đưa ra tín hiệu sai, ít nhất là trong hơn 60 năm qua mà chúng ta đã đo lường”.

Cho dù lần này có thực sự khác biệt hay không, thì đường cong lợi suất vẫn nên nằm trong danh các chỉ báo theo dõi và dự báo rủi ro suy thoái.

Tôi luôn hoài nghi về các phân tích suy thoái chỉ dựa trên một chỉ báo, ngay cả khi chỉ báo đáng tin cậy đó là đường cong lợi suất, nhưng việc dựa vào một yếu tố dự đoán là rủi ro không cần thiết.

Như hàng loạt nghiên cứu trong nhiều thập kỷ cho thấy, việc kết hợp các dự báo từ một số mô hình và chỉ báo có xu hướng tăng độ tin cậy.

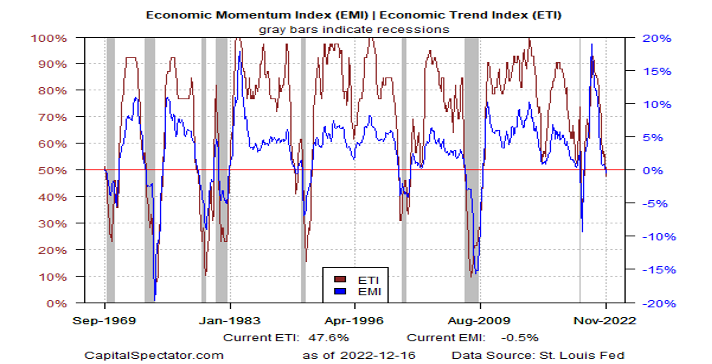

Trên lưu ý đó, có vẻ như tăng trưởng kinh tế Hoa Kỳ đang chậm lại, mặc dù ở mức độ nhẹ, dựa trên Chỉ báo xu hướng kinh tế (EMI) và Chỉ báo động lượng kinh tế (ETI), một cặp chỉ số chu kỳ kinh doanh bao gồm hơn một chục chỉ báo, gồm cả đường cong lợi suất.

Các chỉ số chu kỳ kinh doanh từ các nguồn khác cũng cho thấy điều tương tự vào lúc này. Chẳng hạn, Chỉ số kinh tế hàng tuần của Fed tại New York dường như đang báo hiệu một sự suy thoái đang diễn ra.

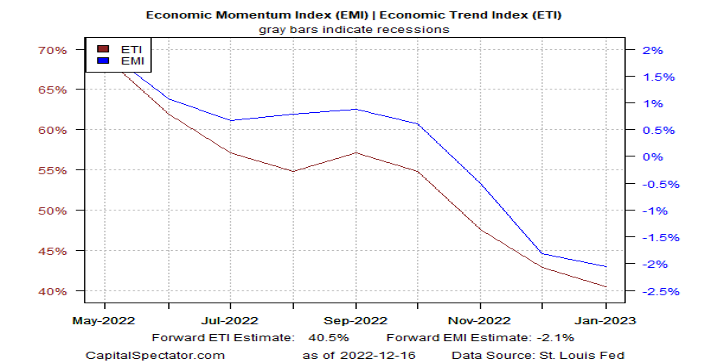

Vẫn còn sớm để cho rằng suy thoái chắc chắn xảy ra, mặc dù việc dự đoán ETI và EMI diễn ra trong tương lai gần, dựa trên một phương pháp ước tính tương đối đáng tin cậy. Nhưng cho đến khi có đầy đủ các số liệu sửa đổi của nền kinh tế cho đến tháng 12, một mức độ nghi ngờ sẽ tồn tại.

Dự đoán suy thoái kinh tế của tôi có thể sai. Bài kiểm tra suy thoái hoàn hảo duy nhất là bài kiểm tra của NBER: sử dụng khoảng thời gian trễ dài để xác định ngày bắt đầu và ngày kết thúc suy thoái sau khi thực tế xảy ra.

Dự đoán suy thoái trong thời gian thực là một thách thức, nhưng nếu các dữ liệu kinh tế không tốt như dự kiến trong những tuần tới, thì có vẻ như 1 cuộc suy thoái đã diễn ra.