Lạm phát Mỹ vẫn neo cao, trái ngược tuyên bố của ông Trump

Một số nhà phân tích đầu tư đang dự đoán một kịch bản kinh tế "không hạ cánh". Họ tin rằng hoạt động kinh tế sẽ dễ dàng vượt qua những trở ngại đáng kể và tiếp tục phát triển.

Vài năm qua đã khiến các nhà kinh tế học, Fed và các chuyên gia đầu tư phải khiêm tốn. Vào cuối năm 2021, không ai ngờ rằng Fed sẽ tăng lãi suất hơn 4% trong vòng một năm và lạm phát tăng mạnh nhất như cách đây 40 năm. Nếu bất kỳ nhà kinh tế học nào nhìn thấy trước tương lai, thì một dự đoán về suy thoái kinh tế sẽ là phù hợp. Điều đó vẫn chưa xảy ra, nhưng không có nghĩa là một cuộc suy thoái sẽ không xuất hiện. Thật không may, chính sách tiền tệ hiện tại hầu như không đảm bảo chu kỳ kinh tế sẽ diễn ra như mọi khi.

Mặc dù nền kinh tế có vẻ không thể đoán trước, nhưng tương lai nền kinh tế có thể dự đoán được.

Kịch bản 'Không hạ cánh' là gì?

Không giống như hạ cánh mềm sẽ làm giảm tăng trưởng kinh tế, kịch bản "không hạ cánh" tin rằng nền kinh tế sẽ tiếp tục tăng trưởng bằng hoặc cao hơn tốc độ tăng trưởng theo xu hướng. Sự lạc quan như vậy giả định rằng chính sách tiền tệ thắt chặt của Fed sẽ không khiến nền kinh tế sụp đổ.

GDP, như biểu đồ bên dưới, tính theo đồng đô la (đường màu cam), vẽ nên bức tranh về một nền kinh tế tăng trưởng liên tục và về cơ bản không có chu kỳ. Tuy nhiên, khi xem tốc độ tăng trưởng hàng năm (đường màu xanh) và xu hướng (chấm màu xanh), chúng tôi nhận thấy chu kỳ GDP đều đặn và xu hướng tăng trưởng đang giảm dần. Để dự báo kịch bản "không hạ cánh" có nghĩa là bạn tin rằng đường tốc độ tăng trưởng GDP màu xanh sẽ đi ngang và giữ nguyên tuyến tính.

Ở một mức độ nào đó, điều đó đã xảy ra sau cuộc khủng hoảng tài chính (2010-2018), nhưng Fed đã cố định lãi suất bằng 0 và sử dụng nhiều vòng QE khi có dấu hiệu vấn đề bắt đầu. Các điều kiện tiền tệ trong giai đoạn "không hạ cánh" đó so với giai đoạn hiện tại là hai cực đối lập.

Điều gì thúc đẩy nền kinh tế?

Tốc độ tăng trưởng theo xu hướng của nền kinh tế là khoảng 2,0%, thấp hơn nhiều so với tốc độ của các thập kỷ trước. Fed dự đoán tốc độ tăng trưởng dài hạn (sau năm 2025) là 1,8%.

Tăng trưởng đang và đã giảm trong nhiều thập kỷ. Hai yếu tố hàng đầu hỗ trợ hoạt động kinh tế, năng suất và nhân khẩu học, đóng góp ngày càng ít vào hoạt động kinh tế.

Trong một bài viết, chúng tôi đã trình bày chi tiết về tầm quan trọng của tăng trưởng năng suất và cách thức chính sách tiền tệ quyết liệt của Fed trong những năm qua đã kìm hãm tăng trưởng năng suất.

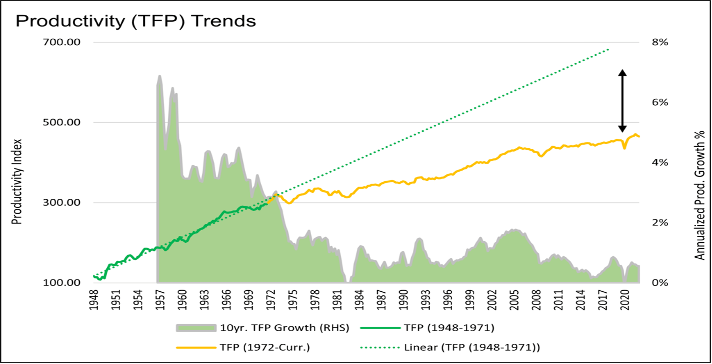

Không có gì ngạc nhiên khi tăng trưởng GDP đi theo con đường giảm dần của tăng trưởng năng suất. Như chúng tôi chia sẻ dưới đây, GDP có thể tăng cao hơn nhiều nếu xu hướng năng suất trước năm 1970 tiếp tục.

Biểu đồ dưới đây, cũng từ bài báo, cho thấy xu hướng tăng trưởng năng suất đã thay đổi như thế nào khoảng 50 năm trước.

Ngoài việc giảm tăng trưởng năng suất, xu hướng nhân khẩu học ở Hoa Kỳ và các nước phát triển khác là vấn đề. Tăng trưởng dân số giữa các nền kinh tế hàng đầu thế giới đang tăng với tốc độ nhỏ giọt và trong một số trường hợp bắt đầu giảm. Hãy xem xét tỷ lệ tăng dân số sau đây cho năm nền kinh tế hàng đầu:

- Hoa Kỳ +0,1%

- Trung Quốc +0,1%

- Nhật Bản -0,5%

- Ấn Độ +0,8%

- Đức 0,0%

Đáng báo động không kém là sự gia tăng dân số già tính theo tỷ lệ phần trăm của toàn bộ dân số. Ví dụ: biểu đồ dưới đây của Liên Hợp Quốc cho thấy sự thay đổi đáng kể về dân số của Trung Quốc giữa năm 2015 và dự báo cho năm 2040.

Điều tương tự đối với Hoa Kỳ , mặc dù những thay đổi ít nghiêm trọng hơn dự kiến. Giảm tăng trưởng dân số và sự phụ thuộc tài chính ngày càng tăng của những người thuộc thế hệ bùng nổ dân số sẽ làm giảm GDP.

Nếu không có bất kỳ thay đổi xu hướng nào về năng suất hoặc nhân khẩu học, chúng ta nên kỳ vọng tăng trưởng GDP sẽ tiếp tục giảm xuống thấp hơn.

Chính sách của Fed chống lại năng suất và nhân khẩu học

Fed sử dụng chính sách tiền tệ để thúc đẩy nền kinh tế và chống lại các vấn đề kinh tế đang xấu đi nói trên. Lãi suất thấp hơn và tiêu dùng đi kèm việc vay nợ đã thúc đẩy nền kinh tế vượt quá tốc độ tăng trưởng tự nhiên. Tuy nhiên, đằng sau chiến lược này là một nền kinh tế có đòn bẩy cao, đặc biệt dễ bị tổn thương trước vấn đề lãi suất cao hơn.

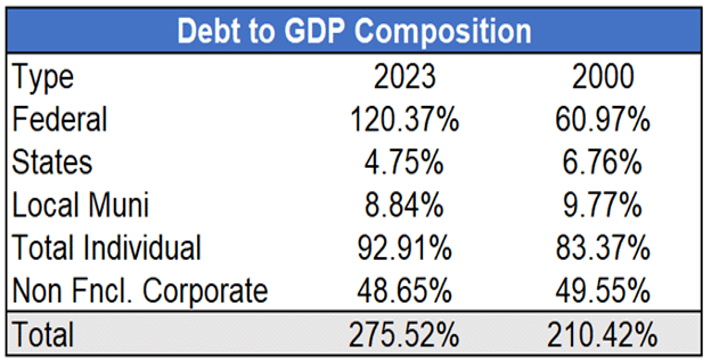

Bảng dưới đây cho thấy tỷ lệ nợ trên GDP đã tăng từ 210% lên 275% trong thế kỷ này. Trong 22 năm qua, GDP đã tăng 16 nghìn tỷ đô la trong khi nợ tăng 52 nghìn tỷ đô la. Điều đó có tốt hay không?

Nền kinh tế càng sử dụng nhiều đòn bẩy thì càng nhạy cảm với những thay đổi về lãi suất. Giảm lãi suất làm cho việc trả lãi và trả nợ gốc dễ dàng hơn. Tuy nhiên, lãi suất cao hơn khiến dịch vụ và trả nợ tốn kém hơn.

Chúng ta có thể coi lãi suất cao hơn như một loại thuế đối với nền kinh tế. Chính sách của Fed trong những năm trước, với lãi suất thấp, đang được thay thế bằng lãi suất cao nhất trong mười lăm năm.

Lãi suất cao đang kìm hãm việc tạo ra nợ mới. Quan trọng hơn, vay để trả nợ cũ ảnh hưởng lớn đến tài chính của người vay và đánh thuế lên nền kinh tế.

Kịch bản hiện tại

Nếu tốc độ tăng trưởng dự kiến là dưới 2% và lãi suất cao hơn đang và sẽ đánh thuế nặng lên nền kinh tế, thì tại sao nền kinh tế lại tăng trưởng? Câu trả lời có thể nằm ở gói kích thích kinh tế liên quan đến đại dịch và tâm lý của người tiêu dùng. Gói kích thích kinh tế và hành vi tiêu dùng bất thường đều hỗ trợ tăng trưởng thêm.

Trong khi đám đông ủng hộ kịch bản "không hạ cánh" thích nghĩ rằng tăng trưởng kinh tế tương đối cao là bền vững, chúng tôi muốn họ biết rằng các chính sách hỗ trợ tăng trưởng kinh tế mạnh mẽ như vậy không có khả năng tiếp tục.

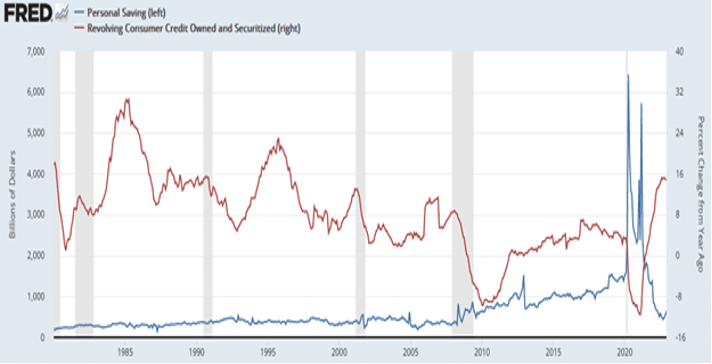

Đường màu xanh bên dưới cho thấy tiết kiệm cá nhân đã giảm xuống mức thấp nhất trong 12 năm. Sự tăng trưởng của nợ thẻ tín dụng đã tăng lên mức cao nhất trong hơn 25 năm. Trừ khi tiền lương tăng cao hơn, nhiều người tiêu dùng sẽ cắt giảm chi tiêu khi tiền tiết kiệm cạn kiệt và hạn mức thẻ tín dụng đạt đến giới hạn. Hơn nữa, lãi suất thẻ tín dụng cao hơn sẽ làm giảm khả năng chi tiêu của họ.

Chúng tôi nhắc bạn rằng tiêu dùng cá nhân chiếm gần 70% hoạt động kinh tế.

Liệu lần này sẽ khác?

Mọi người cho rằng kịch bản "không hạ cánh" lần này sẽ khác. Do đó, họ cho rằng các biểu đồ và các gạch đầu dòng bên dưới là không liên quan đến nhau.

- Suy thoái xảy ra mỗi khi đường cong lợi suất 10 năm/ 3 tháng đảo ngược và sau đó không đảo ngược.

- Fed đều tăng lãi suất trước mỗi cuộc suy thoái trong số mười cuộc suy thoái vừa qua.

- Ngoại trừ năm 1965, mỗi lần chỉ số sản xuất ISM giảm xuống dưới 45, thì 1 cuộc suy thoái lại xảy ra.

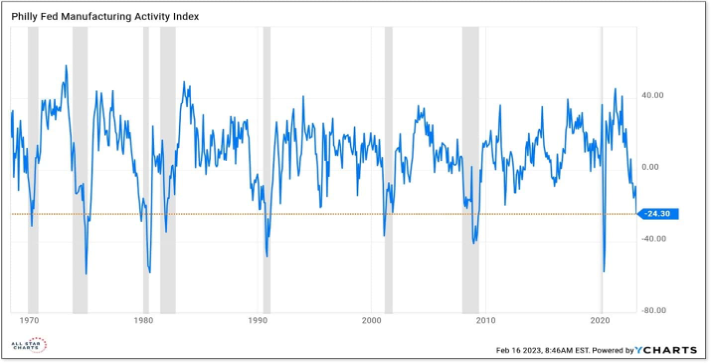

- Suy thoái xảy ra mỗi khi Chỉ số Fed của Philadelphia ở mức hiện tại.

- Chỉ số đo xác suất suy thoái của Deutsche Bank vượt quá 50% trước mỗi cuộc suy thoái.

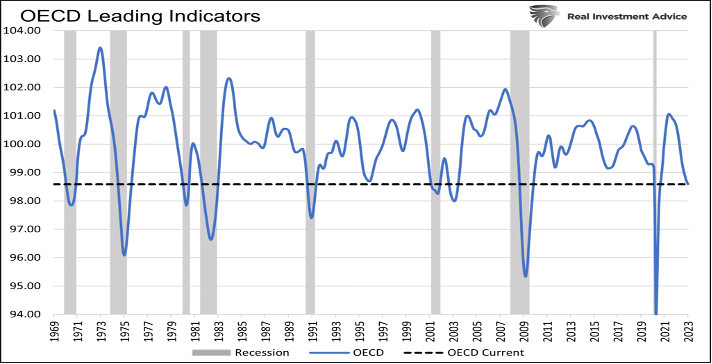

- Mức độ hiện tại trên Chỉ số hoạt động quốc gia của Fed ở Chicago đối với 85 yếu tố (CFNAI) và các chỉ báo quan trọng của OECD tương ứng với các cuộc suy thoái trước đó.

Kết luận

Có khả năng những người dự báo kịch bản "không hạ cánh" có cảm giác lạc quan sai lầm khi nền kinh tế đã chứng tỏ khả năng phục hồi cho đến nay.

Thời gian không đứng về phía kịch bản "không hạ cánh". Mỗi ngày trôi qua, ảnh hưởng của việc tăng lãi suất trước đó sẽ đè nặng lên nền kinh tế. Như chúng tôi đề cập trong bài viết này, hiểu được tiến trình suy thoái của hoạt động kinh tế và độ trễ giữa những thay đổi chính sách tiền tệ và toàn bộ hậu quả, giúp chúng tôi hiểu rằng kịch bản "không hạ cánh" không thể xảy ra.

Chúng tôi mong đợi kịch bản “hạ cánh mềm” nhưng lo sợ kịch bản “hạ cánh cứng” có thể xảy ra và muốn cảnh báo đến những người tin rằng nền kinh tế sẽ không bị ảnh hưởng bởi lãi suất.