Fed sẽ chỉ cắt lãi một lần sau cuộc họp tháng 12?

• Đột phá về trần nợ, báo cáo việc làm của Hoa Kỳ, khả năng tăng lãi suất vào tháng 6 là tiêu điểm trong tuần này.

• Salesforce là cổ phiếu nên mua với thu nhập vượt trội.

• Dollar General hoạt động kém hiệu quả do triển vọng yếu.

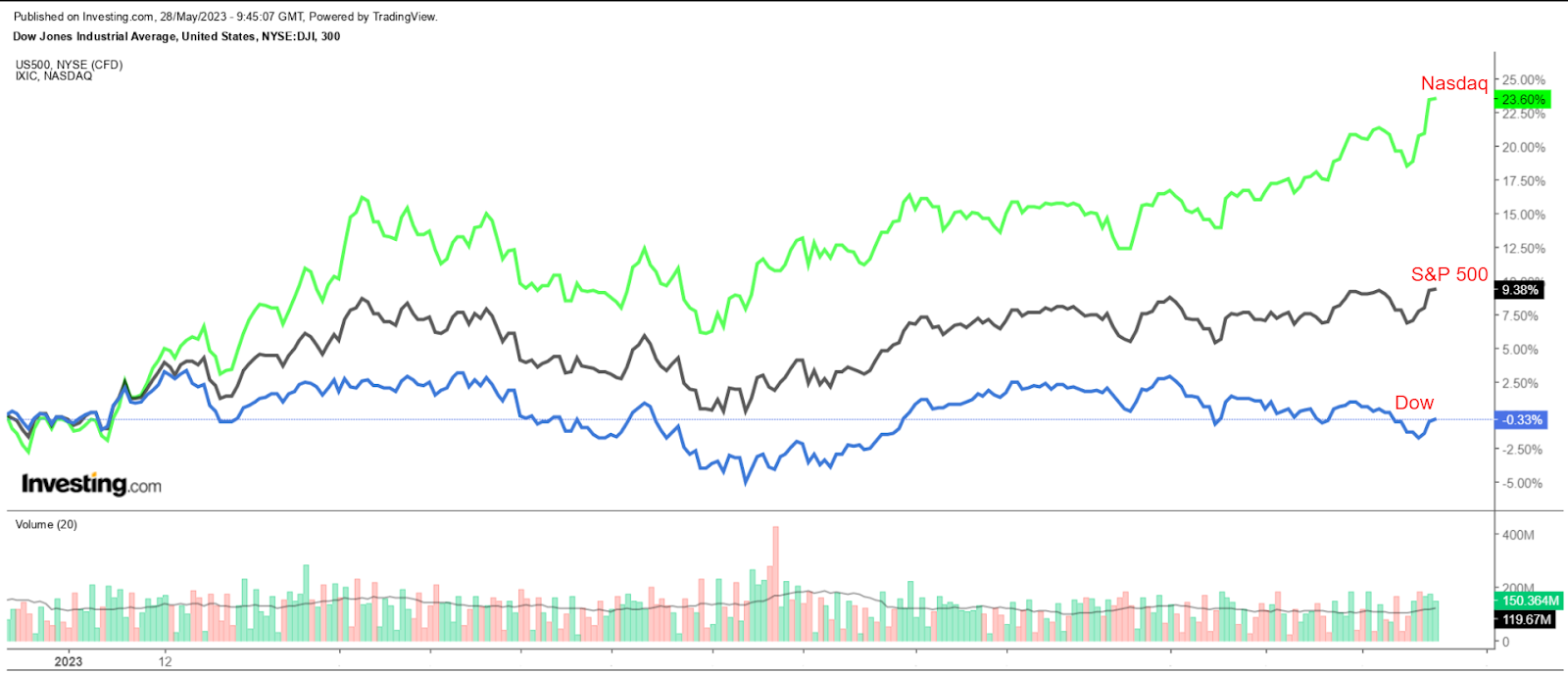

Chứng khoán ở Phố Wall tăng mạnh vào thứ Sáu, với Nasdaq Composite và S&P 500 đều đóng cửa ở mức cao nhất kể từ tháng 8 năm 2022 trong bối cảnh lạc quan về các cuộc đàm phán nâng trần nợ của Hoa Kỳ.

Mặc dù vậy, các chỉ số chính đóng cửa trong tuần trái ngược nhau: Nasdaq tăng 2,5%, S&P tăng 0,3%, trong khi Chỉ số trung bình công nghiệp Dow Jones tụt lại phía sau, giảm 1%.

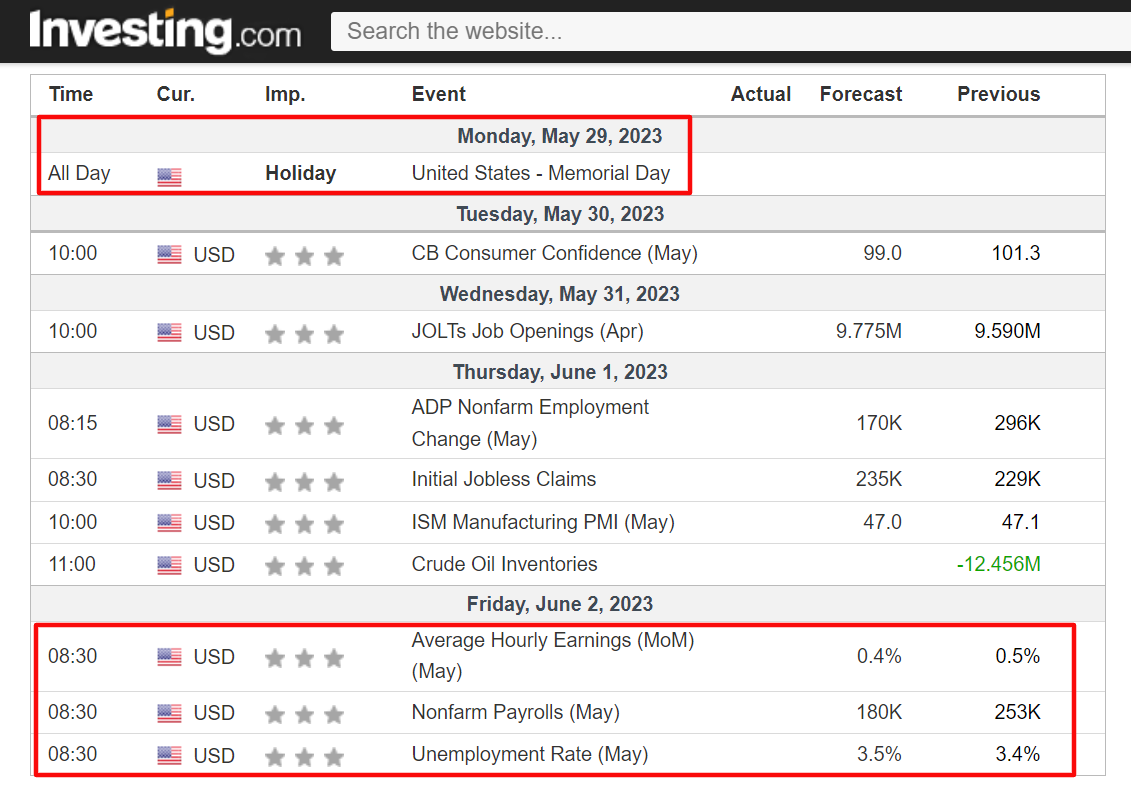

Tuần lễ rút ngắn sắp tới - sẽ chứng kiến thị trường chứng khoán Hoa Kỳ đóng cửa vào thứ Hai cho kỳ nghỉ Ngày Tưởng niệm - dự kiến sẽ là một tuần lễ sôi động khác.

Các nhà đầu tư sẽ có cơ hội phản ứng với tin tức rằng Tổng thống Hoa Kỳ Joe Biden và Chủ tịch Hạ viện Kevin McCarthy đã đạt được một thỏa thuận dự kiến vào tối thứ Bảy để tăng trần nợ 31,4 nghìn tỷ đô la của chính phủ liên bang, chấm dứt tình trạng bế tắc kéo dài nhiều tháng.

Trong khi đó, trên lịch kinh tế, quan trọng nhất sẽ là báo cáo việc làm của Hoa Kỳ vào thứ Sáu. Bảng lương phi nông nghiệp được dự báo sẽ tăng thêm 180.000 trong tháng 5, trong khi tỷ lệ thất nghiệp được cho là nhích lên 3,5%.

Dữ liệu sẽ là chìa khóa trong việc xác định động thái chính sách tiếp theo của Cục Dự trữ Liên bang.

Hiện tại, thị trường tài chính đang định giá 64,2% cơ hội lãi suất sẽ tăng thêm một phần tư điểm tại cuộc họp FOMC tiếp theo vào ngày 14 tháng 6, theo Công cụ theo dõi lãi suất của Fed của Investing.com.

Ở những nơi khác, một số báo cáo thu nhập quan trọng cần xem trong tuần tới bao gồm thông tin cập nhật từ Macy's Inc (NYSE:M), Lululemon Athletica Inc (NASDAQ:LULU), Broadcom (NASDAQ: AVGO), Crowdstrike Holdings Inc (NASDAQ:CRWD), Okta (NASDAQ:OKTA), Zscaler (NASDAQ:ZS), C3 Ai Inc (NYSE:AI) và Chewy (NYSE:CHWY) khi mùa báo cáo quý 1 của Phố Wall sắp kết thúc.

Bất kể thị trường đi theo hướng nào, dưới đây tôi nêu bật một cổ phiếu có khả năng được mua vào và một cổ phiếu khác có thể tiếp tục giảm giá.

Tuy nhiên, hãy nhớ rằng khung thời gian của tôi chỉ dành cho tuần tới, từ ngày 29 tháng 5 đến ngày 2 tháng 6.

Cổ phiếu để mua: Salesforce

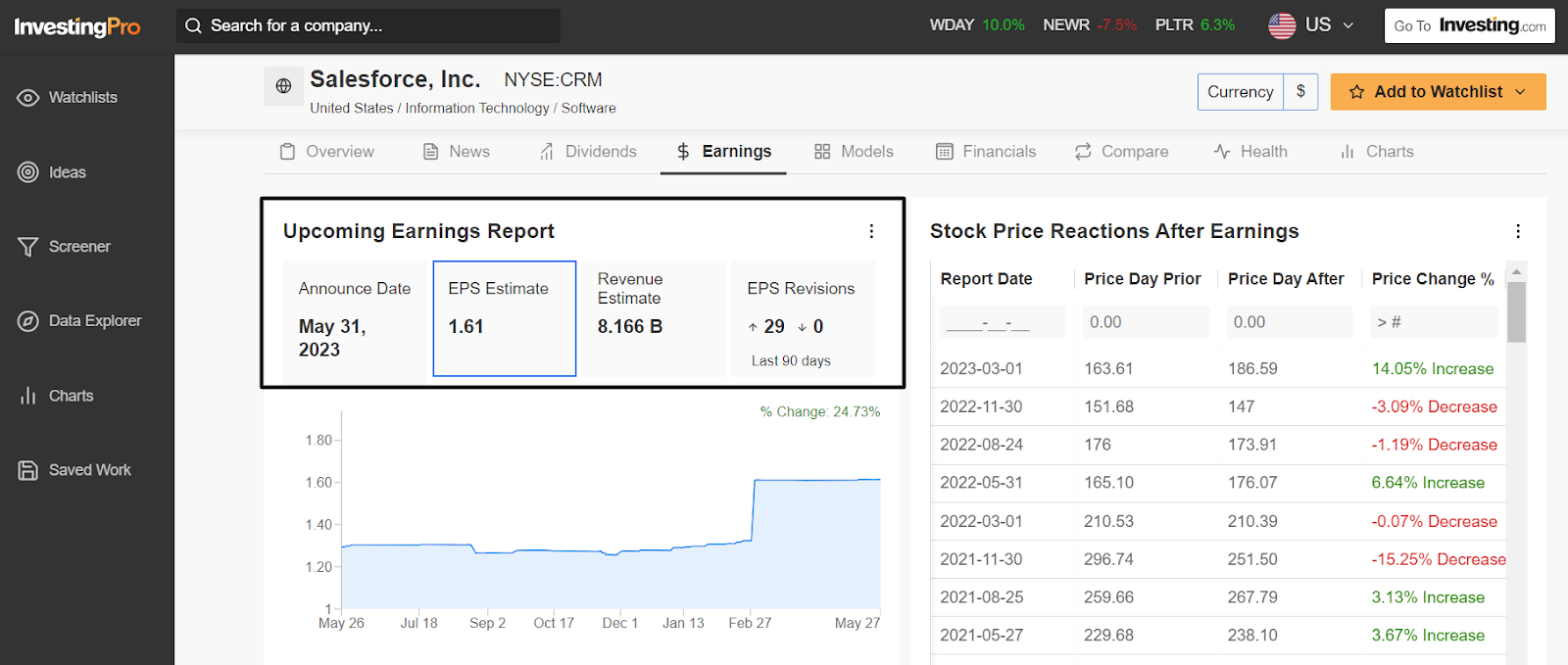

Tôi kỳ vọng cổ phiếu của Salesforce (NYSE:CRM) sẽ hoạt động tốt hơn trong tuần tới, với khả năng đột phá lên mức cao mới trong nhiều tháng sắp tới, vì công ty khổng lồ phần mềm doanh nghiệp được dự báo sẽ mang lại thu nhập và doanh thu cao khi nó phát hành các báo cáo quý đầu tiên vào thứ Tư, ngày 31 tháng Năm.

Không có gì đáng ngạc nhiên, một cuộc khảo sát của Investing Pro về các bản sửa đổi thu nhập của nhà phân tích chỉ ra sự lạc quan ngày càng tăng, với việc các nhà phân tích ngày càng lạc quan về triển vọng tương lai của nhà cung cấp phần mềm CRM.

Giao dịch quyền chọn ngụ ý mức dao động 9% đối với cổ phiếu sau khi báo cáo. Salesforce đã tăng 14% sau lần cập nhật thu nhập cuối cùng vào ngày 1 tháng 3.

Thị trường kì vọng công ty khổng lồ về công nghệ có trụ sở tại San Francisco, California công bố mức lãi 1,61 đô la một cổ phiếu trong quý tháng Tư. Nếu điều đó thực sự được xác nhận, nó sẽ thể hiện mức tăng trưởng lợi nhuận hàng năm là 64,3% trong bối cảnh các biện pháp cắt giảm chi phí mạnh mẽ được thúc đẩy bởi các nhà đầu tư tích cực, bao gồm cả Elliott Management của Paul Singer và Third Point của Dan Loeb.

Trong khi đó, doanh thu của Salesforce được dự đoán sẽ tăng 10% so với một năm trước lên 8,16 tỷ USD, phản ánh sự tăng trưởng mạnh mẽ trên các phân khúc kinh doanh chính của công ty.

Theo ý kiến của tôi, công ty do Marc Benioff lãnh đạo sẽ mang đến một triển vọng lạc quan cho phần còn lại của năm vì nó vẫn có vị thế tốt để phát triển bất chấp môi trường vĩ mô không chắc chắn.

Trong bối cảnh đà tăng trưởng về trí tuệ nhân tạo, ban quản lý có thể sẽ nhận xét về trí tuệ nhân tạo sáng tạo của công ty dành cho CRM, được gọi là Einstein GPT.

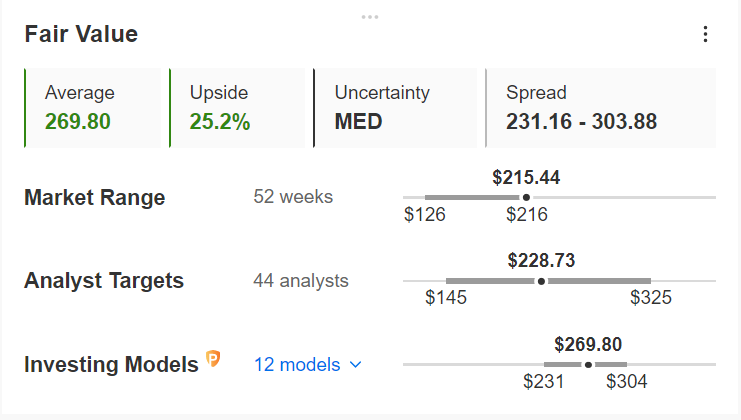

Cổ phiếu CRM đóng cửa phiên giao dịch ngày thứ Sáu ở mức 215,44 USD, mức chưa từng thấy kể từ tháng 4 năm 2022. Ở mức hiện tại, Salesforce có vốn hóa thị trường là 210,9 tỷ USD, trở thành công ty phần mềm dựa trên đám mây có giá trị nhất trên thế giới.

Từ đầu năm đến nay, cổ phiếu đã tăng 63,4%, tăng cùng với phần lớn lĩnh vực công nghệ. Cần lưu ý rằng cổ phiếu CRM hiện vẫn bị định giá rất thấp theo các mô hình định lượng trong Investing Pro và có thể tăng 25,2% so với giá đóng cửa hôm thứ Sáu.

Ước tính giá 'Giá trị hợp lý' được xác định theo một số mô hình định giá, bao gồm tỷ lệ giá trên thu nhập, tỷ lệ giá trên doanh thu và bội số giá trên giá trị sổ sách.

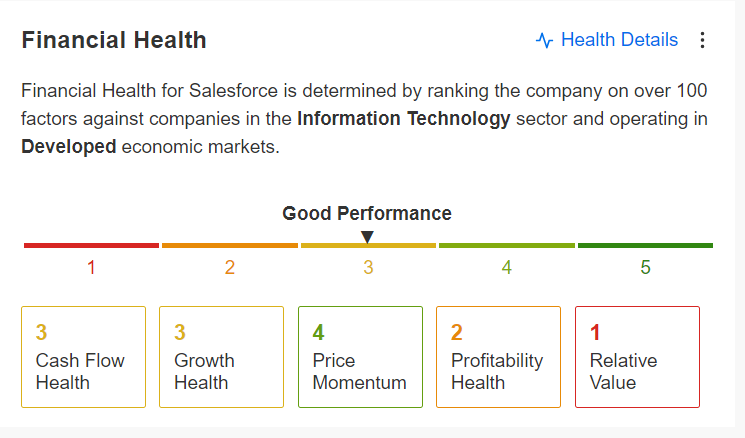

Mặc dù có mức định giá thấp, nhưng Salesforce hiện tự hào có điểm 'Sức khỏe tài chính' là 3,0 trên 5,0 trên Investing Pro nhờ triển vọng tăng trưởng mạnh mẽ và dòng tiền dồi dào. Điều đó rất quan trọng vì các công ty có điểm sức khỏe lớn hơn 2,75 đã vượt trội so với thị trường rộng lớn hơn với biên độ rộng trong 7 năm qua.

Nếu bạn đang tìm kiếm các ý tưởng giao dịch khả thi hơn để định hướng xu hướng hiện tại biến động trên Wall St., công cụ Investing Pro giúp bạn dễ dàng xác định các cổ phiếu tốt tại bất kỳ thời điểm nào. Bắt đầu dùng thử 7 ngày miễn phí ngay hôm nay!

Nếu bạn đang tìm kiếm các ý tưởng giao dịch khả thi hơn để định hướng xu hướng hiện tại biến động trên Wall St., công cụ Investing Pro giúp bạn dễ dàng xác định các cổ phiếu tốt tại bất kỳ thời điểm nào. Bắt đầu dùng thử 7 ngày miễn phí ngay hôm nay!

Cổ phiếu nên bán: Đô la chung

Tôi tin rằng cổ phiếu của Dollar General (NYSE:DG) sẽ trải qua một tuần khó khăn, với khả năng bị phá vỡ xuống mức thấp mới trong 52 tuần, vì theo quan điểm của tôi, nhà bán lẻ chiết khấu sẽ bỏ lỡ các ước tính về thu nhập quý đầu tiên và cung cấp một triển vọng yếu.

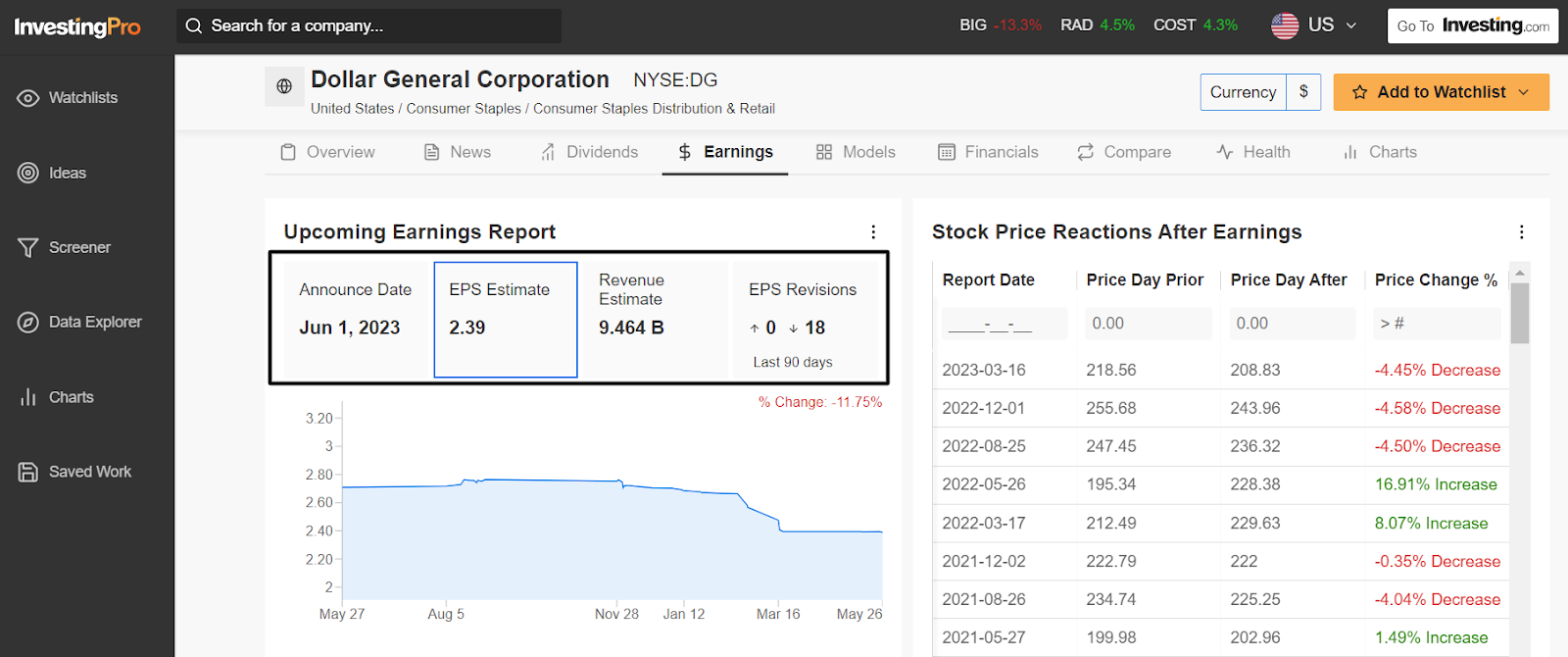

Kết quả tài chính quý 1 của Dollar General sẽ được công bố trước giờ mở cửa vào thứ Năm, ngày 1 tháng 6 và có khả năng bị ảnh hưởng do tác động tiêu cực của việc giảm lưu lượng khách hàng tại các cửa hàng cũng như chi phí hoạt động tăng và áp lực chi phí cao hơn.

Phố Wall chứng kiến chuỗi bán lẻ giảm giá có trụ sở tại Goodlettsville, Tennessee, điều hành hơn 18.700 cửa hàng ở nội địa Hoa Kỳ, kiếm được 2,39 đô la một cổ phiếu trong quý 4, giảm 1% so với EPS là 2,41 đô la trong cùng kỳ năm trước. Trong khi đó, doanh thu được dự báo sẽ tăng 8,2% hàng năm lên 9,46 tỷ USD.

Nhấn mạnh một số trở ngại ngắn hạn mà Dollar General phải đối mặt trong bối cảnh môi trường hiện tại, các nhà phân tích đã giảm ước tính EPS của công ty 18 lần trong 90 ngày trước khi công bố thu nhập, và không có lần nào điều chỉnh tăng, theo khảo sát của Investing Pro.

Nhìn về phía trước, tôi tin rằng ban quản lý của Dollar General sẽ tỏ ra thận trọng trong định hướng tương lai của mình do nhu cầu đối với các mặt hàng có tỷ suất lợi nhuận cao đang tiếp tục chậm lại do lạm phát vẫn ở mức cao liên tục.

Theo thị trường quyền chọn, những người tham gia thị trường kỳ vọng cổ phiếu DG sẽ có sự dao động đáng kể sau khi cập nhật, với khả năng di chuyển ngụ ý khoảng 7% theo cả hai hướng. Dollar General đã giảm 4,4% sau báo cáo thu nhập cuối cùng vào giữa tháng Ba.

Cổ phiếu DG, đã giảm xuống mức thấp nhất trong một năm là 200,80 đô la vào giữa tuần, kết thúc ở mức 205,10 đô la vào thứ Sáu. Với mức định giá hiện tại, Dollar General có mức vốn hóa thị trường là 44,9 tỷ USD, khiến nó trở thành một trong những nhà bán lẻ giảm giá lớn nhất trong nước.

Bất chấp tình trạng chống suy thoái kinh tế, cổ phiếu đã tụt hậu so với hiệu suất từ đầu năm đến nay của thị trường rộng lớn hơn với biên độ rộng cho đến năm 2023, giảm gần 17% kể từ đầu năm, trái ngược với mức tăng gần 10% của S&P 500 .

Dollar General, mô tả khách hàng cốt lõi của mình là các hộ gia đình có thu nhập dưới 35.000 đô la, chủ yếu bán hàng tạp hóa và hàng tiêu dùng, những mặt hàng có tỷ suất lợi nhuận thấp hơn so với các mặt hàng tùy ý như đồ gia dụng và sản phẩm may mặc.