NHNN hút ròng hơn 20.000 tỷ, lãi suất liên ngân hàng hạ nhiệt

Như Warren Buffet đã nói “gives me the bad news first”.

Tin xấu đi trước, đầu tiên tôi sẽ nêu ra những chỉ số đang phát triển theo xu hướng tiêu cực của Việt Nam. Trong tháng này, (1) hoạt động sản xuất thu hẹp, (2) giá trị kim ngạch xuất khẩu suy yếu, và (3) đường cong lãi suất vẫn duy trì ở mức thấp.

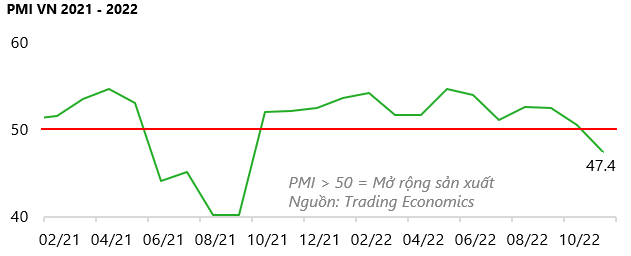

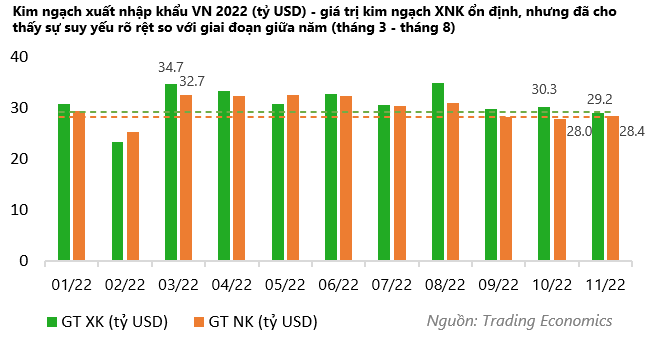

Để nói cụ thể hơn, trong tháng này, do nhu cầu tiêu dùng hàng Việt Nam ở thị trường quốc tế suy yếu, cả hoạt động sản xuất (biệu thị qua PMI) và giá trị kim ngạch xuất khẩu đều có biểu hiện suy giảm. PMI SX rơi mạnh về mức 47,4 điểm trong khi giá trị kim ngạch xuất khẩu chỉ đạt 29.2 tỷ USD (-3% MoM), thấp hơn đáng kể so với trung bình giai đoạn T3-T8 (~33 tỷ USD/tháng). Lãi suất trái phiếu chính phủ tháng này không có quá nhiều sự thay đổi, giữ nguyên mức lãi suất đạt được trong giai đoạn tháng 10. Đường cong lãi suất (lãi suất TPCP 10 năm - 2 năm) vẫn ở mức rất thấp 0.17% (đường cong lãi suất đảo ngược thường là chỉ báo sớm cho suy thoái kinh tế).

Biểu đồ 1 & 2: PMI và giá trị kim ngạch xuất khẩu Việt Nam suy giảm

Tuy có các điểm xấu, nhà đầu tư vẫn có thể lạc quan về nền kinh tế VN bởi các điểm sáng trong chỉ báo như (1) lạm phát được kiểm soát tốt, (2) nhu cầu tiêu dùng nội địa tăng trưởng tốt, (3) nguồn vốn đầu tư nước ngoài (FDI) thực hiện cao kỷ lục, (4) tỷ giá USD/VND hồi phục, và cuối cùng (5) kỳ vọng TQ mở cửa trở lại.

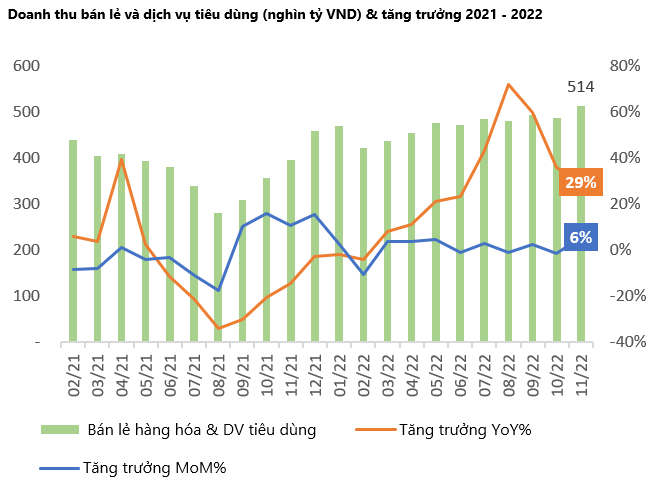

Để đi sâu hơn một chút, về mặt lạm phát, trung bình 11 tháng đầu năm, lạm phát VN chỉ tăng 3,02%, thấp hơn đáng kể so với trần mục tiêu 4% của chính phủ. Nhu cầu tiêu dùng nội địa cũng cho thấy tín hiệu tích cực khi doanh thu bán lẻ & hoạt động dịch vụ tháng 11 đạt 514k tỷ, tăng mạnh 6% MoM, từ mức 486k tỷ đạt được trong tháng 10. Với các dịp lễ tết cuối năm sắp đến, nhu cầu tiêu dùng nội địa kỳ vọng sẽ còn có thể tiếp tục phát triển hơn nữa. Ngoài ra, khi TQ mở cửa trong tương lai gần, nhu cầu hàng xuất khẩu Việt Nam kỳ vọng sẽ tăng mạnh, từ đó hỗ trợ tăng trưởng sản xuất và kim ngạch xuất khẩu.

Biểu đồ 3: Doanh thu bán lẻ tăng trưởng tốt

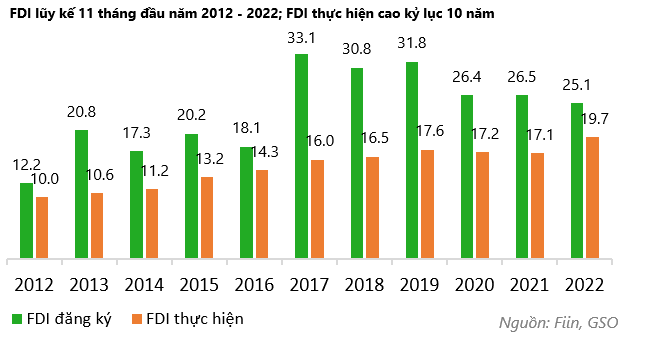

Về nguồn vốn FDI, lũy kế 11 tháng, FDI thực hiện đạt 19.7 tỷ USD, thuộc mức cao kỷ lục trong 10 năm trở lại, cung cấp nguồn tiền USD cho Việt Nam. Trong tháng này, tỷ giá USD/VND tháng này đã trở lại mức "bình thường", giảm mạnh từ đỉnh 24,850 giai đoạn giữa tháng 11 về chỉ còn 24,000, tốc độ trượt giá 5% YTD, không quá đáng kể.

Biểu đồ 4: FDI thực hiện cao kỷ lục

Để tổng kết lại, các chỉ số kinh tế vẽ nền một bức tranh vĩ mô Việt Nam có xấu có tốt. Tuy nhiên, các yếu tố tích cực có vẻ vẫn nhiều hơn là tiêu cực, cho thấy sức chống chịu tốt của nền kinh tế Việt Nam trước ảnh hưởng từ suy thoái kinh tế thế giới.

Dựa vào những yếu tố trên, chúng tôi đánh giá nền kinh tế Việt Nam đang ở giai đoạn giữa-cuối thời kì tăng trưởng của chu kì kinh tế.

Để đọc chi tiết hơn về các phân tích, nhận định vĩ mô Việt Nam tháng 11 của phòng phân tích CTCP Chứng khoán DSC, kính mời nhà đầu tư theo dõi ở báo cáo gốc của chúng tôi ở link dưới đây:

https://www.dsc.com.vn/bao-cao-vi-mo-thang-12-2022