Quan chức Fed nói rằng việc cắt giảm lãi suất nửa điểm là không hợp lý

Tín dụng đẩy nhanh

Năm 2021, do giãn cách, tín dụng của ngành ngân hàng giảm 0,23% tính đến cuối tháng 9/2021. Tuy vậy, bắt đầu từ quý 4/2021, tăng trưởng tín dụng ngân hàng bắt đầu hồi phục. Kết thúc năm, tăng trưởng tín dụng đạt 13,53%.

Tăng trưởng tín dụng được đẩy nhanh đến từ 2 yếu tố: Thứ nhất, sự phục hồi kinh tế sau khi mở cửa trở lại của khu vực phía Nam, thể hiện qua sự phục hồi của các chỉ số vĩ mô liên quan đến lĩnh vực sản xuất và bán lẻ. Thứ hai là hạn mức tăng trưởng tín dụng bổ sung được cấp cho một số ngân hàng thương mại tư nhân vào ngày cuối cùng của năm.

Trong năm 2022, động lực tăng trưởng tín dụng được dự báo tích cực hơn so với năm 2021. Theo đánh giá của nhiều chuyên gia, tăng trưởng tín dụng toàn ngành sẽ đạt khoảng 14% trong năm 2022, gấp đôi tăng trưởng GDP. Con số này được hỗ trợ bởi việc tiếp tục hồi phục nền kinh tế sau dịch bệnh. Ngoài ra, gói hỗ trợ ước tính 350.000 tỷ đồng trong 2-3 năm tới cũng sẽ góp phần giúp tăng trưởng tín dụng.

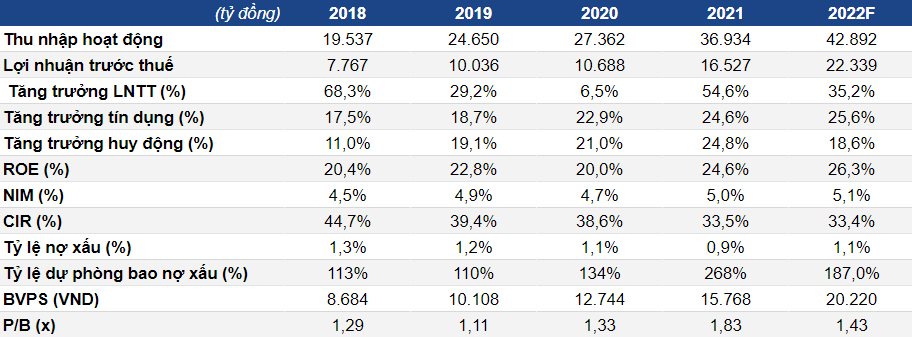

Tăng trưởng mạnh qua từng năm

Nguồn: MBB (HM:MBB)

Tốc độ tăng trưởng lợi nhuận trước thuế của Ngân hàng TMCP Quân đội (HM:MBB) là vô cùng ấn tượng từ 2018 đến nay (ngoại trừ năm 2020 chậm lại do ngân hàng tăng cường trích lập dự phòng). Trong năm 2021, MBB ghi nhận lợi nhuận trước thuế đạt 16,527 tỷ đồng (+56% yoy) với tăng trưởng vượt trội diễn ra trên hầu hết các hoạt động chính, trong khi chi phí hoạt động chỉ tăng nhẹ. Trong quý cuối năm MBB được NHNN mở rộng thêm hạn mức tín dụng lên 25%, là một trong các ngân hàng được cấp room tín dụng cao nhất hệ thống.

Trong quý đầu năm nay, ngân hàng tiếp tục ghi nhận lợi nhuận trước thuế đạt 5.909 tỷ đồng, tăng 29% so với cùng kỳ năm 2021. Tín dụng tăng trưởng cao bất thường trong 3 tháng đầu năm là nguyên nhân chính khiến thu lãi thuần tăng mạnh. Đáng chú ý, 6 tháng cuối năm sẽ là giai đoạn tăng tốc mạnh mẽ của ngành ngân hàng khi việc trích lập dự phòng có thể giảm bớt nhờ môi trường hoạt động được cải thiện và mức so sánh cùng kỳ 2021 thấp do các ngân hàng phải hỗ trợ lãi suất doanh nghiệp.

Với việc tích cực chuyển đổi số, MBB được kỳ vọng sẽ tiếp tục duy trì được tốc độ tăng trưởng chắc chắn trong giai đoạn 2022-2024.

Chỉ số tài chính ấn tượng

ROE dự phóng của MBB trong năm 2022 là 26.3%. Đây là mức cao thứ 2 toàn hệ thống (sau VIB (HM:VIB)) và cao nhất trong số các ngân hàng có quy mô tương đương. So với khu vực, các ngân hàng Việt Nam đang trong chu kỳ sinh lợi cao với ROE trên 18% so với trung bình các ngân hàng trong khu vực là 12%.

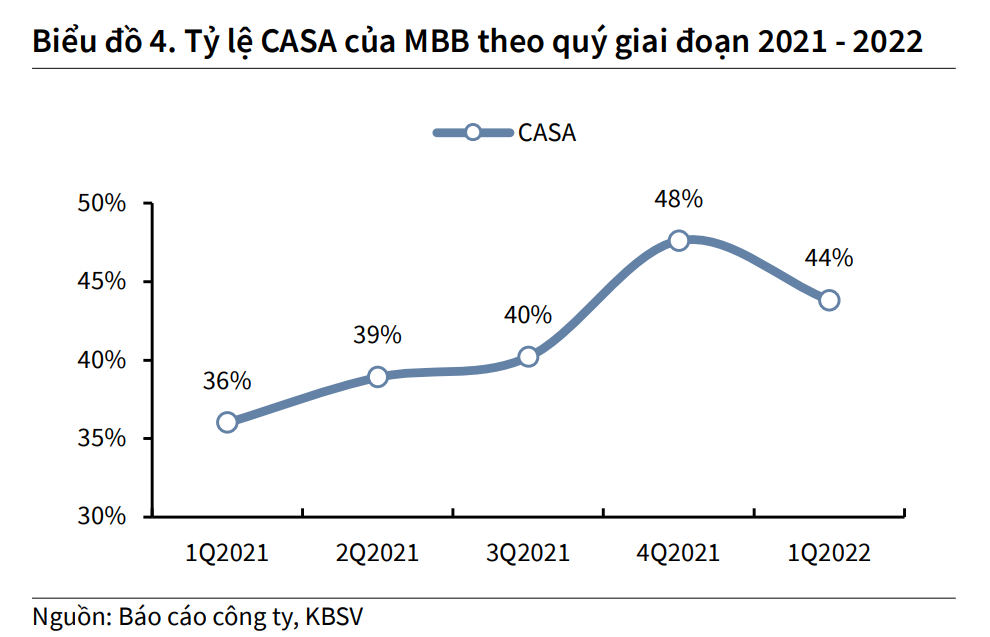

Hết quý 1/2022, tiền gửi không kỳ hạn (CASA) của MBB ở mức 44%, đứng thứ 2 ngành ngân hàng, chỉ sau Techcombank (HM:TCB). Bên cạnh đó, tốc độ tăng trưởng CASA của MBB cũng ở mức cao nhất ngành, ~48.6% trong năm 2021. Tốc độ tăng trưởng CASA cao đến từ vị thế ngân hàng lớn của MBB và lợi thế sở hữu hệ sinh thái dịch vụ tài chính toàn diện phục vụ khách hàng. Ngoài ra, ứng dụng ngân hàng của MBB được nhiều khách hàng đánh giá cao nhờ giao diện đẹp, cho sử dụng số điện thoại làm tài khoản ngân hàng,... cũng giúp MBB nhanh chóng tăng lượng khách hàng sử dụng dịch vụ. Năm 2020, MB tăng trưởng đột phá, ghi nhận khoảng 2 triệu người dùng mới. Đến năm 2021, con số này tiếp tục bứt phá khi App MBBank ghi nhận khoảng 6,3 triệu người dùng mới, lũy kế đạt 9,5 triệu người dùng, tăng gấp 3,2 lần so với năm 2020.

Tỷ lệ CASA cao là một lợi thế cạnh tranh vô cùng bền vững, giúp MBB tiếp tục trong top dẫn đầu của cuộc canh tranh khốc liệt giữa các ngân hàng. Việc duy trì tỷ lệ CASA cao làm giảm chi phí huy động cho ngân hàng. Từ đó, với nguồn vốn giá rẻ, thu nhập lãi thuần (NIM) của MBB được cải thiện mạnh, cao thứ 3 ngành ngân hàng.

Lo ngại về nợ xấu

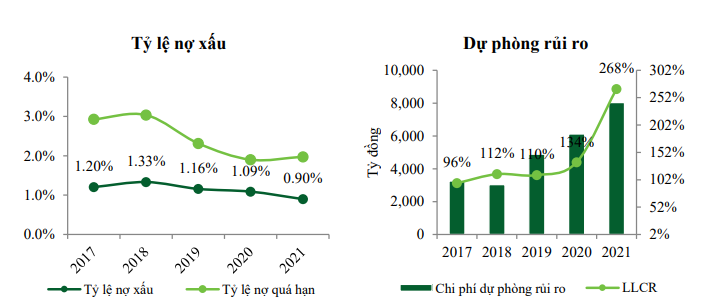

Nợ xấu là một chủ đề nóng đối với ngành ngân hàng giai đoạn hậu COVID, câu chuyện nợ xấu sẽ ảnh hưởng mạnh đến lợi nhuận của các ngân hàng sau khi tái cơ cấu đè nặng lên tâm trí nhiều nhà đầu tư vào nhóm này. Tuy vậy, tác giả cho rằng nợ xấu tăng vẫn nằm trong tầm kiểm soát, đặc biệt là tại những ngân hàng nhóm đầu có quy trình xét duyệt hồ sơ tín dụng nghiêm ngặt. Trên thực tế, khi nền kinh tế phục hồi, hầu hết các khoản nợ tái cơ cấu sẽ chuyển thành nợ đủ tiêu chuẩn.

Nguồn: Vietstock finance

MBB tăng mạnh tỷ lệ dự phòng rủi ro trong năm 2020, 2021 trong bối cảnh nợ nhóm 2-5 có sự gia tăng đáng kể. Có thể thấy áp lực tăng chi phí dự phòng nợ xấu đã phản ánh vào tốc độ tăng trưởng chậm lại của ngân hàng trong năm 2020. Nhưng cũng nhờ tỷ lệ dự phòng cao, ngân hàng sẽ chủ động hơn nếu các khoản nợ nhóm 1-2 có nguy cơ chuyển nợ xấu. Tỷ lệ bao phủ nợ xấu đến cuối quý 1/2022 là 250% - cao thứ 2 toàn ngành (chỉ sau BIDV (HM:BID)). Con số này tương đương mỗi đồng nợ xấu thì ngân hàng đã dành ra 2,5 đồng sẵn sàng đối ứng. Với luận điểm nêu ở phần trước, chi phí dự phòng cao có thể xem là nguồn lợi tiềm năng trong tương lai nếu ngân hàng duy trì được công tác kiểm soát chất lượng tài sản.

Nguồn: MBB, VCBS

Sáp nhập Ngân hàng OceanBank

Với việc sáp nhập ngân hàng Đại Dương, MBB sẽ phải đầu tư nguồn lực thời gian và nhân sự để hỗ trợ ngân hàng này tái cơ cấu. Tuy nhiên, ngân hàng không phải sáp nhập báo cáo tài chính. Ở chiều ngược lại, nguồn lợi từ thương vụ là không nhỏ. MBB sẽ được nhận ưu tiên mở rộng không gian tăng trưởng, quy mô cao hơn trung bình ngành 1.5-2 lần. Bên cạnh đó, MBB cũng sẽ tiếp nhận khoảng 401 điểm giao dịch sẽ giúp tiết kiệm thời gian, chi phí đầu tư và tăng độ bao phủ phục vụ khách hàng. Trong thương vụ này, MBB dự kiến chuyển 1 phần hỗ trợ tín dụng lãi suất 0%, trị giá dưới 10% tổng tài sản. Ngoài một số quyền lợi ghi trong Luật, MBB có khả năng được cấp hạn mức tín dụng cao hơn. Nếu giả định MB được cấp thêm 10% hạn mức tín dụng (hoặc 34.000 tỷ đồng) theo số liệu năm 2021 và cung cấp 10.000 tỷ đồng vốn chi phí thấp cho OceanBank, tác động ròng đến thu nhập hoạt động và lợi nhuận trước thuế có thể là 1.000 tỷ đồng và 600 tỷ đồng (giả định NIM là 4,3% và chi phí tín dụng 1,8%).

Tổng kết

MBB là một trong những ngân hàng TMCP có tốc độ tăng trưởng tốt nhất ngành nhờ nắm bắt tốt xu hướng chuyển đổi số. Bên cạnh đó, chất lượng tài sản tốt cũng giúp MBB có cơ sở để trụ vững trước câu chuyện tái cơ cấu nợ xấu. Trên thực tế, nỗi lo về nợ xấu đã phản ánh khá nhiều vào giá các cổ phiếu ngân hàng giai đoạn những quý cuối năm 2021, bao gồm cổ phiếu của MBB. Trong những năm gần đây, cổ phiếu MBB thường có xu hướng bị định giá chiết khấu cao so với các ngân hàng cùng ngành do thiếu câu chuyện đột biến hấp dẫn. Tuy vậy, với khả năng được cấp thêm tín dụng và mở rộng điểm giao dịch sau khi sáp nhập ngân hàng Đại Dương, MBB giờ đây đã sở hữu cho mình một câu chuyện đủ hấp dẫn để các nhà đầu tư chú ý hơn trong tương lai.