Cuộc đua gom vàng: Kazakhstan vượt mặt Trung Quốc và Nga

Với sự sụp đổ của Ngân hàng Silicon Valley, câu hỏi về khả năng 1 cuộc khủng hoảng “rút tiền hàng loạt" lan rộng giữa các ngân hàng trong khu vực.

Khủng hoảng “rút tiền hàng loạt" là vấn đề trong hệ thống tài chính ngày nay do ngân hàng dự trữ một phần. Theo hệ thống này, chỉ một phần tiền gửi của ngân hàng phải có sẵn để rút. Trong hệ thống này, một ngân hàng chỉ giữ một lượng tiền mặt cụ thể trong tay và cho vay từ các khoản tiền gửi mà ngân hàng nhận được.

Ngân hàng dự trữ không phải là vấn đề miễn là mọi người giữ bình tĩnh. Như tôi đã lưu ý trước đây:

“Nghịch lý ổn định/không ổn định” giả định rằng tất cả mọi người đều có lý trí nhằm tránh sự khủng hoảng hoàn toàn. Nói cách khác, tất cả mọi người sẽ hành động theo lý trí và không “rút tiền hàng loạt"

Các ngân hàng có một dòng tiền gửi liên tục mà sau đó tạo ra các khoản cho vay. Ngân hàng giám sát chặt chẽ tài sản, tiền gửi và nợ phải trả để duy trì khả năng thanh toán và đáp ứng các yêu cầu về dự trữ và vốn của Liên bang. Các ngân hàng có rủi ro mất khả năng thanh toán tối thiểu trong một môi trường bình thường vì luôn có đủ dòng tiền gửi để chi trả cho các yêu cầu rút tiền.

Tuy nhiên, trong trường hợp “rút tiền hàng loạt", nhiều khách hàng của một ngân hàng hoặc tổ chức tài chính khác đồng loạt rút tiền gửi của họ do lo ngại về khả năng thanh toán của ngân hàng. Khi nhiều người rút tiền của họ, xác suất vỡ nợ tăng lên, dẫn đến việc rút thêm tiền gửi. Cuối cùng, dự trữ của ngân hàng không đủ để chi trả cho việc rút tiền dẫn đến sụp đổ.

Tuy nhiên, như chúng tôi đã cảnh báo vào tháng 1 năm 2022 (2 tháng trước đợt tăng lãi suất đầu tiên của Fed):

“Sự lên xuống của giá cổ phiếu có rất ít sự liên quan đến người Mỹ bình thường và sự tham gia của họ vào nền kinh tế trong nước. Lãi suất là một vấn đề hoàn toàn khác.”

Và, như đã thảo luận trước đây:

“Nền kinh tế và thị trường (do động lực hiện tại) có thể ĐÁNH LỪA quy luật hấp dẫn tài chính khi lãi suất tăng. Tuy nhiên, khi lãi suất tăng, chúng hoạt động như một “chiếc phanh” đối với hoạt động kinh tế. Đó là bởi vì lãi suất cao hơn tác động TIÊU CỰC đến một nền kinh tế có đòn bẩy cao.”

Lịch sử cho thấy khá rõ ràng về kết quả của các chiến dịch tăng lãi suất.

Vấn đề 17 nghìn tỷ đô la

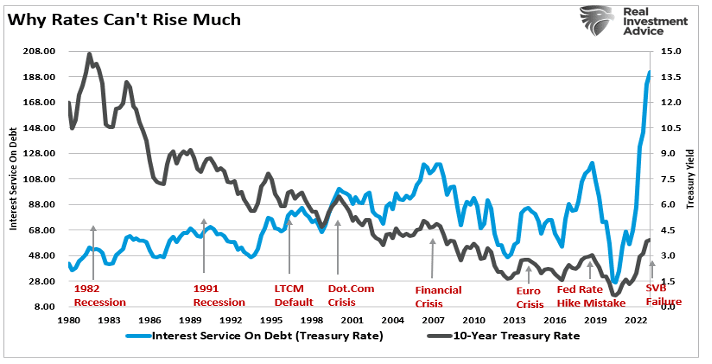

Trong khi lãi suất cao hơn làm tăng chi phí vay của người tiêu dùng, chúng cũng tác động tiêu cực đến vốn ngân hàng. Như đã lưu ý ở trên, các ngân hàng vẫn ổn cho đến khi khách hàng bắt đầu rút tiền.

Điều mà Cục Dự trữ Liên bang không tính đến trong việc tăng lãi suất là hai điều quan trọng.

- Tác động tiêu cực đến tài sản thế chấp ngân hàng (khi lãi suất tăng, giá trị tài sản thế chấp giảm)

- Tại thời điểm nào khách hàng sẽ thanh lý tiền gửi không kỳ hạn để lấy tài sản có lãi suất cao hơn?

Hai điểm này có mối quan hệ cốt yếu.

Khi các ngân hàng nhận tiền gửi của khách hàng, họ cho người khác vay hoặc mua trái phiếu. Vì các khoản vay là tài sản dài hạn nên ngân hàng không thể thu hồi vốn của mình cho đến khi khoản vay đáo hạn. Do đó, có sự không phù hợp về thời gian giữa tài sản có và tài sản nợ của ngân hàng. Ngoài ra, các ngân hàng chỉ giữ một phần tiền gửi dưới dạng tiền mặt. Những gì không được cho vay sẽ được sử dụng để mua trái phiếu với lợi suất cao hơn so với những gì được trả cho tiền gửi của khách hàng.

Đây là cách ngân hàng kiếm tiền.

Khi Fed tăng lãi suất lên 2%, 3% và 4%, lãi suất trên tài khoản ngân hàng vẫn ở mức thấp và tiền gửi vẫn ổn định, mang lại cảm giác an toàn sai lầm cho các cơ quan quản lý. Tuy nhiên, khi lãi suất vượt quá 4%, khách hàng đã chú ý và bắt đầu mua trái phiếu trực tiếp để có lãi suất cao hơn hoặc chuyển tiền từ ngân hàng sang tài khoản môi giới. Các ngân hàng buộc phải bán tài sản thế chấp với giá chiết khấu khi khách hàng rút tiền gửi.

Fed đã gây ra vấn đề này bằng cách tăng lãi suất mạnh mẽ làm giảm giá trị tài sản thế chấp. Điều này đã khiến một số ngân hàng không phòng ngừa rủi ro cho các danh mục cho vay/trái phiếu của họ khi không có đủ tài sản thế chấp để trang trải các khoản tiền gửi trong thời điểm “rút tiền hàng loạt".

Đây là một ví dụ đơn giản.

- Ngân hàng (A) có 100 triệu USD tiền gửi và 100 triệu USD tài sản thế chấp giao dịch theo mệnh giá.

- Khi Fed tăng lãi suất, giá trị tài sản thế chấp giảm xuống còn 90 triệu USD.

Một lần nữa, điều này không có vấn đề gì miễn là khách hàng không yêu cầu rút tất cả 100 triệu đô la tiền gửi. Nếu họ làm như vậy, sẽ có một khoản thiếu hụt tài sản thế chấp là 10 triệu đô la để trang trải các nhu cầu. Hơn nữa, ngân hàng phải nhận ra khoản lỗ 10 triệu đô la và huy động vốn thích hợp. Thông thường, vốn ngân hàng tăng khiến các nhà đầu tư sợ hãi.

Đó chính xác là những gì đã xảy ra với Ngân hàng Silicon Valley, vì 42 tỷ đô la đã bị rút khỏi ngân hàng chỉ sau một đêm.

Làm thế nào điều đó xảy ra?

Các cá nhân không còn phải lái xe đến ngân hàng và xếp hàng chờ rút tiền.GIờ đây, mọi việc nhanh như mở một ứng dụng trên điện thoại của bạn và nhấp vào đó.

Cơ sở tiền gửi trị giá 17 nghìn tỷ đô la hiện đang là "mối quan tâm" của những người tiêu dùng mong đợi tính thanh khoản ngay lập tức.

Vấn đề thực sự đối với Fed không chỉ là khả năng thanh toán của ngân hàng mà còn là tính thanh khoản tức thì.

Đây có thể chỉ là sự khởi đầu

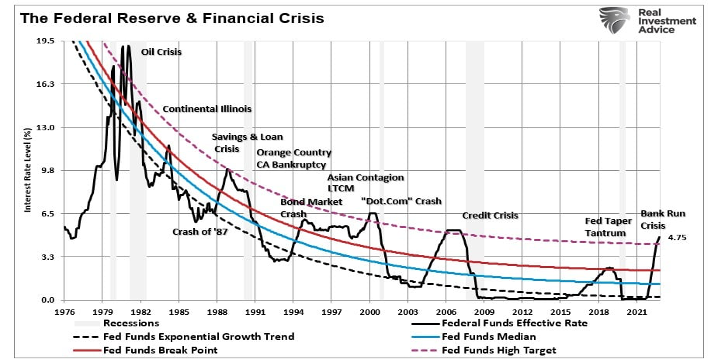

Các sự kiện của Ngân hàng Thung lũng Silicon không phải là một bất ngờ. Như đã lưu ý trong năm qua, chưa bao giờ có một cuộc “hạ cánh mềm” trong nền kinh tế. Đáng chú ý, đây không phải là cuộc khủng hoảng ngân hàng đầu tiên mà Fed gây ra.

“Sự sụp đổ của Continental Illinois National Bank and Trust Company vào năm 1984, vụ sụp đổ lớn nhất trong lịch sử Hoa Kỳ vào thời điểm đó, và cuộc giải cứu sau đó đã dẫn đến thuật ngữ “quá lớn để sụp đổ” Ngân hàng có trụ sở tại Chicago là ngân hàng lớn thứ bảy ở Hoa Kỳ và lớn nhất ở Trung Tây, với tài sản khoảng 40 tỷ đô la. Sự sụp đổ của nó đặt ra câu hỏi quan trọng về việc liệu các ngân hàng lớn có nên được đối xử khác biệt trong trường hợp sụp đổ hay không.

Ngân hàng đã hành động để ổn định bảng cân đối kế toán vào năm 1982 và 1983. Nhưng vào năm 1984, ngân hàng thông báo rằng các khoản nợ xấu của họ đã đột ngột tăng thêm 400 triệu đô la lên 2,3 tỷ đô la. Vào ngày 10 tháng 5 năm 1984, những tin đồn về việc ngân hàng mất khả năng thanh toán đã gây ra một cuộc tháo chạy khổng lồ của những người gửi tiền.”

Nhiều yếu tố đã dẫn đến cuộc khủng hoảng, nhưng khi Fed tăng lãi suất, dịch vụ lãi suất cao hơn đã dẫn đến vỡ nợ và cuối cùng là sự phá sản của ngân hàng.

Chúng tôi đã thấy tác động tương tự từ Fed vào năm 1994 với sự sụp đổ của thị trường trái phiếu và thậm chí cả Bear Stears vào năm 2007. Tại mỗi thời điểm, Fed đều tăng lãi suất một cách mạnh mẽ.

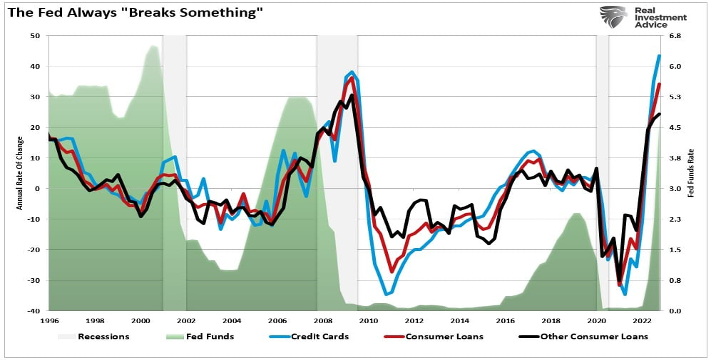

Fed vẫn rất rõ ràng rằng họ vẫn coi lạm phát là mối đe dọa kinh tế “dai dẳng và nguy hiểm” cần phải bị kiểm soát. Vấn đề là lãi suất cao hơn trong một nền kinh tế phụ thuộc vào nợ để tăng trưởng kinh tế cuối cùng sẽ dẫn đến hậu quả khi chi phí đi vay và thanh toán tăng lên.

Đó là lý do tại sao các khoản nợ quá hạn của người tiêu dùng hiện đang gia tăng do lượng tín dụng khổng lồ với lãi suất cao hơn. Lưu ý rằng khi Fed bắt đầu cắt giảm lãi suất, các khoản nợ quá hạn giảm mạnh. Điều này là do Fed đã tăng mạnh lãi suất trong nền kinh tế và nợ được giải phóng thông qua việc tịch thu tài sản thế chấp, phá sản và sửa đổi khoản vay.

Mặc dù nền kinh tế dường như đang được duy trì tốt, nhưng đây là vết nứt đầu tiên trong kịch bản “hạ cánh mềm”.

Cục Dự trữ Liên bang chưa bao giờ thực hiện chiến dịch tăng lãi suất với kết quả khả quan. Thay vào đó, mỗi nỗ lực trước đó đều dẫn đến suy thoái, thị trường giá xuống hoặc một số “sự kiện” đòi hỏi phải đảo ngược chính sách tiền tệ, hoặc, thay vào đó, sẽ là một cuộc “hạ cánh cứng”, và tôi khá chắc chắn rằng lần này sẽ không có gì khác biệt.