Trung Quốc cáo buộc Mỹ gây leo thang căng thẳng thương mại

Trong bối cảnh thị trường chứng khoán đang phân hóa mạnh, dòng tiền có xu hướng chọn lọc và luân chuyển linh hoạt giữa các nhóm ngành, thì cổ phiếu thuộc nhóm tiện ích và tiêu dùng thiết yếu đang nổi lên như những lựa chọn an toàn và tiềm năng.

Đây là các nhóm ngành có đặc điểm phòng thủ cao, ít bị ảnh hưởng bởi biến động kinh tế vĩ mô, đồng thời còn hưởng lợi từ xu hướng hồi phục tiêu dùng nội địa, chính sách ổn định mặt bằng lãi suất, và chiến lược đầu tư công vào hạ tầng – năng lượng sạch của Chính phủ.

Bên cạnh đó, một số mã cổ phiếu đầu ngành hiện đang bị định giá thấp hơn so với trung bình ngành, dù có nền tảng tài chính tốt, khả năng tạo dòng tiền ổn định, và lợi nhuận duy trì tích cực qua các chu kỳ. Đây chính là cơ hội để nhà đầu tư dài hạn tích lũy những cổ phiếu "ngủ quên" nhưng đang tiềm ẩn sóng tăng trở lại trong giai đoạn nửa cuối năm 2025.

Với nhà đầu tư muốn đa dạng hóa danh mục và tận dụng cơ hội bị bỏ qua, hai cổ phiếu dưới đây mang đến sự kết hợp hấp dẫn giữa tăng trưởng, giá trị và tiềm năng tăng.

1. DHC (HM:DHC) – Công ty Cổ phần Đông Hải Bến Tre (HOSE)

Giá hiện tại: 26.000 (HM:VND)

Giá trị hợp lý: 38.875 (+49,5% tiềm năng tăng)

Vốn hóa thị trường: 2.480 tỷ

DHC là một trong những nhà sản xuất giấy công nghiệp và bao bì carton hàng đầu tại Việt Nam, đặc biệt là khu vực phía Nam. Doanh nghiệp này tập trung vào sản xuất giấy từ nguồn tái chế và bao bì carton phục vụ các ngành có nhu cầu bao bì cao như thủy sản, may mặc.

Tuy nhiên, DHC đang đối mặt với một số thách thức do phụ thuộc vào nhóm khách hàng xuất khẩu, trong khi công suất nhà máy hiện đã đạt tối đa. Dự án mở rộng Giao Long 3 với tổng mức đầu tư lên tới 2.250 tỷ đồng tạo áp lực vốn lớn, trong khi kế hoạch chia cổ tức bằng cổ phiếu cũng khiến nhà đầu tư lo ngại về khả năng pha loãng.

Để ứng phó, công ty đang đẩy mạnh đa dạng hóa sản phẩm, đầu tư thêm nhà máy bao bì 250 tỷ đồng, mở rộng mảng in offset và cải tiến kỹ thuật nhằm tiết giảm chi phí. DHC cũng tận dụng chính sách hỗ trợ thuê đất để giảm chi phí đầu tư. Nhờ các chiến lược này, lợi nhuận quý I/2025 của công ty tăng trưởng gần 35% so với cùng kỳ và hoàn thành 31% kế hoạch cả năm.

Nguồn: InvestingPro

DHC là cổ phiếu mang tính chu kỳ, từng tăng mạnh nhờ nhu cầu xuất khẩu bao bì cho nông sản và thủy sản tại Đồng bằng sông Cửu Long. Cổ phiếu này từng rơi về mức thấp 18.000 đồng đầu năm 2024 do lo ngại thuế quan từ Mỹ, nhưng đã phục hồi 30% kể từ giữa tháng 4 đến nay.

Nguồn: InvestingPro

Với hệ số P/E hiện tại là 9,8 lần, DHC đang được định giá thấp hơn nhiều so với mức trung bình ngành là 18,8 lần. Điểm số sức khỏe tài chính do InvestingPro đánh giá đạt mức “Tốt” với tổng điểm 2,92. Doanh thu tăng trưởng mạnh, dòng tiền ổn định và không sử dụng đòn bẩy tài chính quá mức là những yếu tố khiến cổ phiếu này trở nên hấp dẫn với nhà đầu tư dài hạn.

Với giá trị hợp lý trung bình 38.875 VNĐ, cổ phiếu DHC có tiềm năng tăng +49,5% từ mức giá hiện tại 26.000 VNĐ. Điểm số sức khỏe tài chính "TỐT’’ của InvestingPro (2.92 tổng thể) nổi bật, đặc biệt nhờ tăng trưởng doanh thu ấn tượng trong 12 tháng qua và duy trì cổ tức trong 7 năm qua và mức tiền mặt đang nắm giữ cao hơn mức nợ trên bản cân đối kế toán.

Nhà đầu tư chịu được biến động ngắn hạn có thể thấy SuperMicro với định giá thấp và vị trí thống lĩnh trong ngành giấy & Lâm sản là cơ hội giá trị bị đánh giá thấp nổi bật.

2. VSH (HM:VSH) – Công ty Cổ phần Thủy điện Vĩnh Sơn - Sông Hinh (HOSE)

Giá hiện tại: 50.000

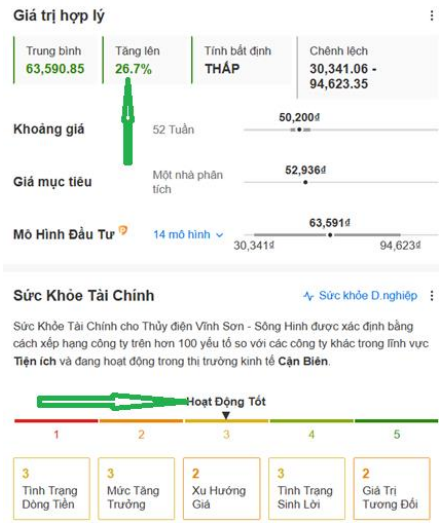

Giá trị hợp lý: 63.500 (+26,9% tiềm năng tăng)

Vốn hóa thị trường: 11.860 tỷ

VSH là một trong những doanh nghiệp thủy điện lớn tại khu vực miền Trung – Tây Nguyên, sở hữu các nhà máy tại Bình Định, Phú Yên và Kon Tum. Là công ty con của REE (HM:REE) – đơn vị dẫn đầu trong lĩnh vực năng lượng tái tạo, VSH nhận được hỗ trợ mạnh về chiến lược dài hạn và tài chính.

Mặc dù lợi nhuận sau thuế năm 2024 giảm mạnh còn 448 tỷ đồng do ảnh hưởng của hiện tượng El Niño làm sụt giảm sản lượng điện, VSH vẫn giữ vững nền tảng tài chính. Cổ tức tiền mặt duy trì ổn định từ 12-15%/mệnh giá trong suốt 20 năm qua.

Các dự án thủy điện mới của VSH không được đưa vào Quy hoạch điện VIII, điều này giúp công ty tránh được rủi ro pha loãng cổ phiếu và có thể tối ưu hóa vốn đầu tư. Ngoài ra, công ty đang nghiên cứu triển khai điện mặt trời nổi trên các hồ thủy điện, hướng đến tích hợp năng lượng sạch và tận dụng quỹ đất sẵn có.

Nguồn: InvestingPro

Cổ phiếu VSH đã kiểm định thành công vùng hỗ trợ quanh MA10 ở mức 50.000 đồng, và là vùng tích lũy trước thuế quan, VSH không bị giảm nhiều như đa phần các cổ phiếu trong và sau thời gian thuế đối ứng công bố . Cổ phiếu cũng không chịu tác động từ biến động chính sách thuế quan do chỉ hoạt động trong nước.

Nguồn: InvestingPro

Với hệ số P/E hiện tại là 16,0 lần, VSH đang thấp hơn trung bình ngành là 22,3 lần. Theo InvestingPro, cổ phiếu này có điểm sức khỏe tài chính tổng thể ở mức 2,69 và đạt điểm Piotroski tối đa 9/9, thể hiện khả năng sinh lợi tốt, đòn bẩy thấp và hiệu quả hoạt động cao. Biên lợi nhuận của công ty đạt mức 52,9%, thuộc nhóm cao nhất trong ngành.

Với giá trị hợp lý trung bình 63.590 VNĐ, cổ phiếu VSH có tiềm năng tăng +26,7% từ mức giá hiện tại 50.200 VNĐ. Điểm số sức khỏe tài chính "TỐT’’ của InvestingPro (2.69 tổng thể) nổi bật, đạt điểm Piotroski hoàn hảo ở mức 9 điểm ( đạt 9 điểm sức khỏe tài chính hàng đầu về khả năng sinh lợi, đòn bẩy và hiệu suất hoạt động, chỉ số tăng trưởng). Điểm sáng tiếp theo là hệ số biên lợi nhuận ở mức cao là 52.9%, chỉ sau cách cổ phiếu cùng ngành:GEG (HM:GEG), SEB và DRL.

Trong bối cảnh dòng tiền đang có xu hướng xoay trục sang nhóm cổ phiếu tiện ích, điện và đầu tư công, VSH là lựa chọn tiềm năng nhờ định giá hấp dẫn và nền tảng tài chính vững chắc.

Tiết lộ: Tại thời điểm viết bài, tôi đang nắm giữ vị thế mua các cổ phiếu như DHC, VSH và một số mã có định giá thấp, dòng tiền lành mạnh và ít phụ thuộc vào đòn bẩy. Tôi thường xuyên tái cân bằng danh mục cổ phiếu và quỹ mở dựa trên đánh giá liên tục về rủi ro từ môi trường kinh tế vĩ mô và sức khỏe tài chính doanh nghiệp.

Các quan điểm trong bài viết là ý kiến cá nhân và không cấu thành lời khuyên đầu tư.