Áp lực tồn kho lập kỷ lục, thị trường BĐS đối mặt lệch pha cung – cầu

Vào ngày 1 tháng 10 năm 2018, Larry Culp đảm nhận vị trí giám đốc điều hành của General Electric (NYSE: GE). Kể từ sau phiên giao dịch ngày hôm đó, cổ phiếu GE đã giảm 20%.

Có một số nguyên do có thể giải thích cho mức sụt giảm của cổ phiếu. Người ta có thể cho rằng Culp đơn giản là một giám đốc điều hành kém cỏi. Tuy nhiên, điều đó có vẻ không chính xác.

Rốt cuộc, Culp đã từng thành công vang dội với Danaher (NYSE: DHR), công ty dưới sự lãnh đạo của ông là một trong những cổ phiếu tốt nhất trên toàn thị trường. Vào ngày GE thông báo Culp sẽ thay thế John Flannery ở vị trí lãnh đạo, cổ phiếu GE đã tăng 7%, một động thái giúp công ty tăng thêm khoảng 8 tỷ USD vốn hóa thị trường. Các nhà đầu tư khi đó tin rằng Culp là một nhà quản lý xuất sắc; và ngay cả khi cổ phiếu GE đang gặp khó khăn hiện nay, chúng tôi không có nhiều bằng chứng để đưa ra lập luận khác.

Về lý thuyết, có thể là ban giám đốc của công ty có trụ sở tại Boston đã cản đường Culp. Nhưng điều đó hoàn toàn không đúng sự thật: Culp đã được toàn quyền quyết định. Chi phí đã được cắt giảm và các giám đốc điều hành được thay thế. GE Biopharma được bán với giá 21 tỷ USD; mảng kinh doanh cho thuê máy bay được bán với giá 30 tỷ đô la. Công ty hiện có kế hoạch chia thành ba phần. Thật khó để nghĩ về một sự tan rã của GE, một tập đoàn lâu đời mà cách đây chưa đầy 20 năm đã sản xuất mọi thứ, từ thiết bị gia dụng đến bóng đèn cho đến các chương trình truyền hình.

Vì vậy, một giám đốc điều hành được xem là tốt đã được giao cho một thời gian dài để điều chỉnh công ty của mình theo cách mà anh ta thấy phù hợp. Rõ ràng, ít nhất là đối với cổ phiếu General Electric, chiến lược đó đã không hiệu quả.

Điều đó để lại hai lời giải thích tiềm năng. Một người cho rằng cổ phiếu là một cơ hội mua ngay bây giờ; người còn lại coi đầu tư vào GE là hành động chôn vốn.

Trường hợp của cổ phiếu GE

Lập luận cốt lõi cho cổ phiếu GE vào thời điểm này rất đơn giản: một thị trường đang hoảng loạn không đúng lúc đang đè nặng lên cổ phiếu. Toàn bộ sự sụt giảm 20% dưới thời Culp đã đến vào năm 2022; GE đã giảm 22% từ đầu năm đến nay. Hiệu suất từ đầu năm kém hơn mức giảm 15% (bao gồm cả cổ tức) của S&P 500.

Ngay cả đối với một người hoài nghi GE lâu năm như tôi, lập luận này cũng có một số điểm hấp dẫn. Sự thay đổi của Culp vẫn chưa cho thấy những lợi ích đáng kể về mặt cơ bản. Nhưng có một tin tốt ở đây. Công ty đã tinh gọn hơn nhiều, xét về phạm vi để tiếp cận của hoạt động kinh doanh tổng thể và cách nó điều hành các doanh nghiệp riêng lẻ của mình. GE Healthcare là công ty đi đầu trong lĩnh vực của mình. Điều này cũng đúng với GE Aviation. GE Power, di sản của thương vụ mua lại thảm hại của Alstom, có một số lỗ hổng, nhưng triển vọng dài hạn của ngành năng lượng tái tạo trông rất hấp dẫn.

Xét rộng hơn, chúng ta đã từng thấy câu chuyện này trước đây, trong đó một công ty lớn cố gắng xoay chuyển tình thế, và các nhà đầu tư bỏ chạy ngay trước khi nỗ lực cuối cùng có kết quả. Procter & Gamble (NYSE: PG) là một ví dụ hoàn hảo gần đây. Coca-Cola (NYSE: KO) là một ví dụ khác.

Thật vậy, chỉ vài tháng trước, bản thân GE cũng đang bày tỏ sự lạc quan mạnh mẽ về sự thay đổi của chính mình. Kế hoạch kinh doanh được đưa ra với kết quả quý IV công bố vào cuối tháng 1 cho thấy dòng tiền tự do trong năm nay sẽ tăng hơn gấp đôi, với EPS được điều chỉnh tăng lên $ 2,80- $ 3,50 so với $ 2,12 vào năm 2021

Trong khi đó, tại Đại hội cổ đông vào tháng 3, GE dự báo dòng tiền tự do sẽ đạt khoảng 7 tỷ USD trong năm tới. Giá trị vốn hóa thị trường hiện tại là 81 tỷ đô la, so với ước tính đó, cho thấy mức P/FCF dự phóng dưới 12 lần - một số liệu cơ bản hấp dẫn.

Lợi nhuận quý đầu tiên của tháng trước chắc chắn cho thấy những mục tiêu đó có thể không đạt được. Culp đã chỉ ra các nhà đầu tư về rủi ro của dự báo kinh doanh cho năm nay, do đó, làm dấy lên lo ngại về triển vọng năm 2023. Nhưng vấn đề cốt lõi ở thời điểm hiện tại, ít nhất là đối với ban lãnh đạo GE, là những khó khăn đang diễn ra trên toàn bộ chuỗi cung ứng, không phải vấn đề trong nội bộ GE.

Vì vậy, tại thời điểm này, ngay cả khi mục tiêu dòng tiền năm 2023 không đạt được sau một hoặc hai năm, cổ phiếu GE vẫn đủ rẻ để sở hữu dưới 80 USD. Các vấn đề của chuỗi cung ứng sẽ được giải quyết; nhiều khoản cắt giảm chi phí sẽ đến; GE sẽ giảm chi phí lãi vay hơn nữa nhờ nợ vay giảm. Và sau đó các thương vụ thoái vốn có thể giúp công ty tăng giá trị hơn nữa.

Những nhà đầu cơ lập luận rằng ngay bây giờ, các nhà đầu tư đang có cái nhìn ngắn hạn, tập trung vào những lo ngại về kinh tế vĩ mô, các vấn đề về chuỗi cung ứng và giá cổ phiếu đang giảm trên thị trường. Tuy nhiên, khi điều đó thay đổi, giá trị dài hạn mà GE đang tạo ra ngay bây giờ sẽ tỏa sáng và cổ phiếu có thể tăng vọt.

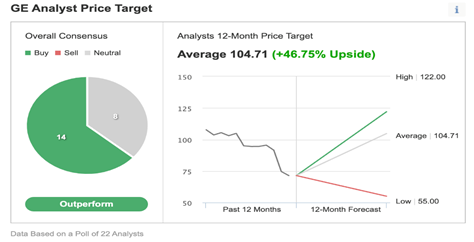

Xét cho cùng, dòng tiền tự do 7 tỷ đô la đó, giả sử công ty có thể phát triển trong lĩnh vực chăm sóc sức khỏe và hàng không, cho thấy giá trị vốn hóa thị trường cao tới 140 tỷ đô la với mức bội số 20 lần. Đó là mức tăng 75% từ đây. Phố Wall không cho triển vọng của một thị trường bò, nhưng mục tiêu giá trung bình trong 12 tháng vẫn cho thấy mức tăng hơn 40%.

Nguồn: Investing.com

Vụ kiện chống lại cổ phiếu GE

Để chắc chắn, tôi có phần thông cảm với trường hợp này. Tôi chưa bao giờ là một fan hâm mộ của cổ phiếu GE, nhưng cá nhân tôi nghĩ rằng đây có lẽ là tỷ lệ rủi ro/phần thưởng tốt nhất mà cổ phiếu đã có trong ít nhất một thập kỷ.

Nhưng vẫn có những rủi ro. Nói rộng ra, đây là rủi ro lớn nhất là lịch sử. GE đã hứa rất nhiều, trong rất nhiều năm, trước Culp và thậm chí sau Culp. Luôn có những điều không như ý muốn; doanh số bán tài sản không tương xứng với giá trị mà những nhà đầu cơ hy vọng sẽ thu được; các mục tiêu dường như luôn bị bỏ lỡ.

Đó không chỉ là lịch sử của GE. Chúng ta đã chứng kiến sự phân tách làm 3 phần của một tập đoàn lớn của Mỹ. Các nhà đầu tư quỹ phòng hộ sáp nhập Dow Chemical và DuPont chỉ với mục đích đó là chia công ty thành ba phần. Sự phân tách đó — thành Dow (NYSE: DOW), Dupont De Nemours (NYSE: DD) và Corteva (NYSE: CTVA) - không tạo ra lợi nhuận như kỳ vọng. Trên thực tế, các công ty đã hoạt động kém hiệu quả hơn trên thị trường.

Trong khi đó, Culp chắc chắn đã ghi dấu ấn của mình đối với công ty - nhưng hầu hết thành quả ghi nhận đều không tốt. Không còn nhiều chi phí để cắt giảm (nếu có) sau năm 2023. Điều này cũng đúng đối với lãi suất tiết kiệm, và lãi suất cao hơn trên thị trường trái phiếu có thể bù đắp những lợi ích còn lại khi GE tái tài trợ khoản nợ hiện tại của mình theo thời gian.

Và mặc dù cổ phiếu GE đã giảm 22% tính đến thời điểm hiện tại, công ty vẫn có giá trị vốn hóa thị trường hơn 80 tỷ USD và giá trị doanh nghiệp (bao gồm cả nợ) đã vượt quá 100 tỷ USD.

Để tạo ra sự tăng trưởng so với mức đó, GE vẫn phải phát triển — cho dù công ty là một thể hay phân tách. Và, ngay cả khi giả sử các vấn đề ngắn hạn được khắc phục, điều đó vẫn chưa được đảm bảo. GE đã hứa hẹn về sự tăng trưởng đó trong nhiều năm; nó đã không đến một cách nhất quán.

Thật đáng kinh ngạc, kể từ ngày 1 tháng 3 năm 2009, cổ phiếu GE chỉ tăng 6%. Trong cùng giai đoạn, S&P 500, ngay cả khi giảm mạnh gần đây, đã tăng 449%.

Trong suốt quãng thời gian hoạt động kém hiệu quả, các giám đốc điều hành của GE hứa hẹn một sự thay đổi mới sắp xảy ra — và các cổ đông của GE đã đặt cược vào sự thay đổi đó. Mọi người đều đã thất vọng.

Khoản đầu tư bây giờ sẽ dựa trên cơ sở rằng lần này là khác. Nhưng như câu châm ngôn cũ đã nói, “lần này sẽ khác” là bốn từ nguy hiểm nhất trong đầu tư.