Ông Trump tuyên bố vàng sẽ không bị áp thuế

Cổ phiếu FPT (HM:FPT) hiện đang được giao dịch ở vùng giá 87.000 đ/cp tương ứng với mức P/E ~ 17 lần và P/B ~ 3.5 lần, cao hơn đáng kể khi so với mức P/E thị trường hiện tại chỉ khoảng 12 lần.

FPT cũng là một trong số ít cổ phiếu không biến động quá nhiều khi VNINDEX giảm từ mốc 1.500 điểm xuống dưới 1.000 điểm.

Bạn có thể hiểu đơn giản rằng, FPT như một viên kim cương đẹp trong tiệm bán trang sức của PNJ…

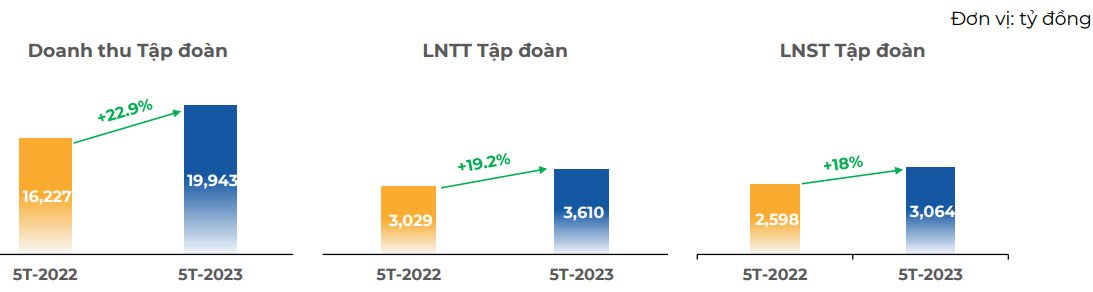

Kết quả kinh doanh 5 tháng đầu năm 2023

Theo báo cáo kết quả kinh doanh 5 tháng đầu năm của tập đoàn FPT:

- Doanh thu 5T – 2023 đạt 19,943 tỷ (+23% YoY)

- Lợi nhuận sau thuế 5T – 2023 đạt 3,064 tỷ (+18% YoY)

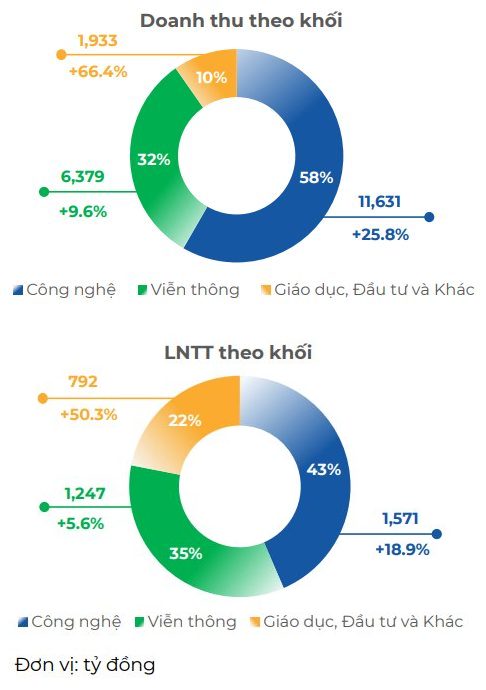

Đặc biệt đà tăng trưởng của FPT được đóng góp bởi 2 mảng rất quan trọng là phần mềm và giáo dục.

Mảng giáo dục của FPT

Theo tôi đây mới thực sự là gà đẻ trứng vàng của FPT với biên lợi nhuận trước thuế lên tới 41% và đóng góp nguồn nhân lực giá rẻ cực kỳ tiềm năng cho mảng phần mềm.

Ngoài ra mảng Công nghệ cũng tăng trưởng rất tốt ~ 20% cho thấy lợi thế cạnh tranh của FPT trong bối cảnh kinh tế toàn cầu suy giảm dẫn tới chi tiêu cho mảng công nghệ giảm.

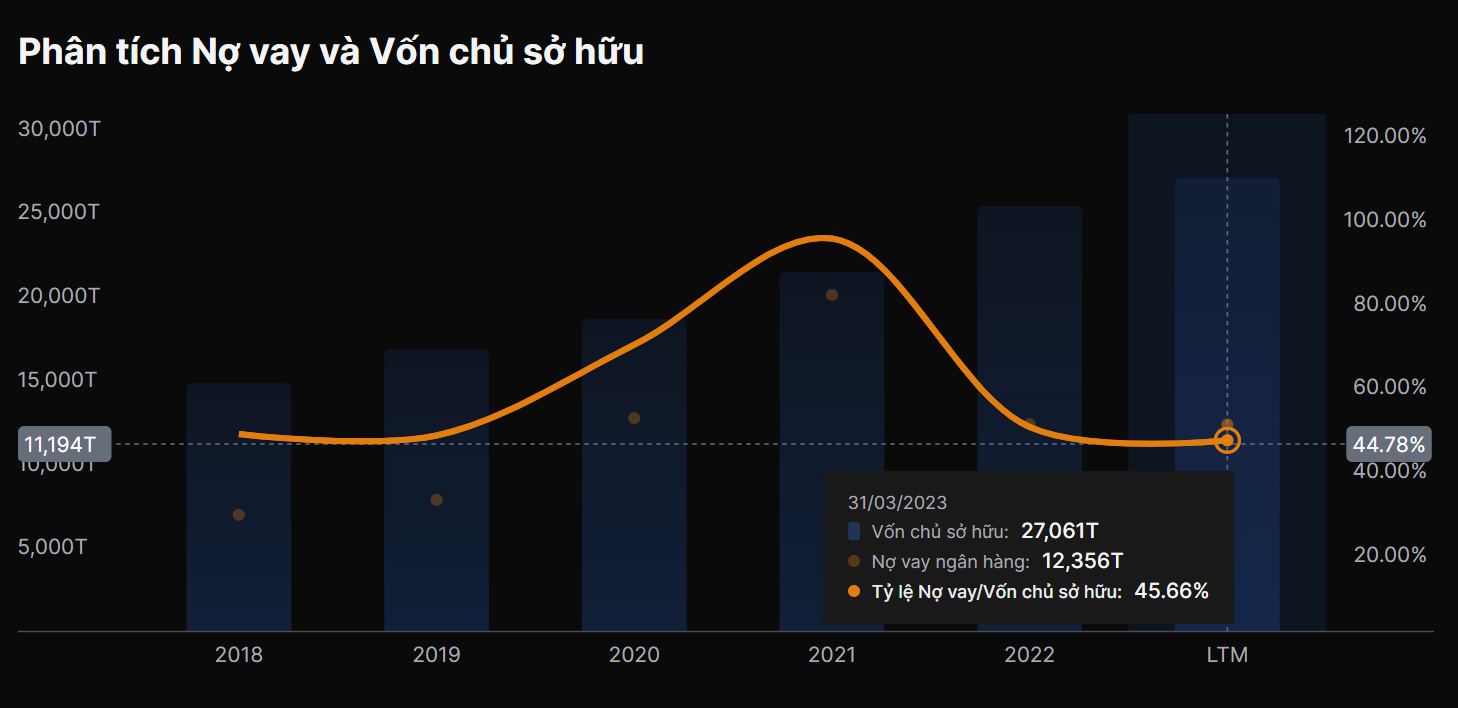

Sức khỏe tài chính

FPT là công ty có sức khỏe tài chính lành mạnh.

Phân tích nợ vay và Vốn chủ sở hữu của FPT. Nguồn: Simplize| Phân tích 360

Tuy tại 31/03/2023 FPT vay tới 12,3 nghìn tỷ ~ 45% vốn chủ sở hữu nhưng đồng thời công ty cũng đang có 20 nghìn tỷ tiền và các khoản đầu tư ngắn hạn.

Bạn hoàn toàn có thể yên tâm về khả năng hoạt động cũng như nguồn lực đầu tư các dự án mới của công ty.Triển vọng 2023 và xa hơn

Theo FPT, mảng dịch vụ CNTT thị trường nước ngoài tiếp tục đà tăng trưởng ấn tượng ở 2 thị trường Nhật Bản (tăng 41%) và Châu Á – APAC (tăng 50%).

Thị trường Nhật Bản chứng kiến mức tăng trưởng doanh thu theo đồng Yên đạt 51%, thúc đẩy bởi nhu cầu chi tiêu cho CNTT lớn tại thị trường này, đặc biệt là chi tiêu cho chuyển đổi số, sau thời gian dài bị ảnh hưởng bởi Covid-19.

Khối lượng đơn hàng ký mới tại thị trường nước ngoài đạt mức 13.729 tỷ đồng tương đương mức tăng trưởng 35%.

Tôi cho rằng FPT có khả năng duy trì đà tăng trưởng 20% cho năm 2023 và tương lai ít nhất trong 5 năm tới do:

- Lợi thế về mức lương IT thấp và đội ngũ IT trẻ ở Việt Nam tương đối đồi dào

- Nỗ lực của FPT trong việc tham gia sâu hơn vào chuỗi giá trị ngành công nghệ thông qua các hoạt động M&A và tham gia vào sản xuất chip bán dẫn

- Lịch sử tăng trưởng ấn tượng giai đoạn 2017 – 2023 (tập trung chủ yếu vào mảng công nghệ và giáo dục) của FPT sau khi thoái vốn FRT (HM:FRT) từ năm 2017

- Xu hướng phát triển của ngành công nghệ thông tin trên phạm vi toàn cầu

Định giá và hành động

Với việc đã được thị trường định giá lại (P/E được giao dịch từ vùng 7-8 lần lên gần 20 lần) sau khi FPT tập trung vào mảng công nghệ từ năm 2017 và tốc độ tăng trưởng của doanh nghiệp ~ 20%/năm…

Biểu đồ chỉ số P/E của cổ phiếu FPT. Nguồn: Simplize| Phân tích 360

Với mức giá hiện tại khoảng 87.000 đ/cp tương ứng với mức P/E ~ 17.3 và P/B ~ 3.5 lần là tương đối phù hợp cho FPT.

Tôi cho rằng giá cổ phiếu sẽ có xu hướng tăng bằng đúng tốc độ tăng trưởng của công ty ~ 20%/năm.

Hay nói cách khác FPT như viên kim cương đã được kiểm định chất lượng ở trong tiệm kim hoàn. Giá đắt nhưng xắt ra miếng.

Bạn sẽ không thể kỳ vọng mức tăng giá trên 50%/năm với cổ phiếu này trong ngắn hạn!

Về quan điểm cá nhân, với khẩu vị rủi ro tương đối cao và không thực sự có nhiều am hiểu trong ngành công nghệ, tôi sẽ không mua cổ phiếu này trừ khi:

- Nhìn thấy tín hiệu tăng trưởng tốt hơn từ doanh nghiệp

- Mức định giá hấp dẫn hơn (P/E < 15 lần)

Tuy nhiên với những nhà đầu tư không chuyên có khẩu vị rủi ro thấp hơn, kỳ vọng mức sinh lời thấp hơn từ thị trường chứng khoán, tôi cho rằng FPT là cổ phiếu cực kỳ tiềm năng nếu bạn nắm giữ trong dài hạn.