30 cổ phiếu Việt Nam có thể lọt rổ FTSE Russell sau khi nâng hạng

“QE” hay “Nới lỏng định lượng” đã là động lực thúc đẩy thị trường trong thập kỷ qua, nhưng liệu “Không phải QE” có giống như vậy không?

Tuần trước, trong bối cảnh ngân hàng mất khả năng thanh toán, các cơ quan chính phủ đã hành động để ngăn chặn một cuộc khủng hoảng ngân hàng tiềm năng. FDIC, Bộ Tài chính và Fed đã ban hành Chương trình cho vay có kỳ hạn của ngân hàng với khoản vay dự phòng trị giá 25 tỷ đô la để bảo vệ những người gửi tiền không được bảo hiểm khỏi sự sụp đổ của Ngân hàng Silicon Valley. Sau đó là một khoản tiền gửi không có bảo hiểm trị giá 30 tỷ đô la được sắp xếp bởi mười một ngân hàng lớn đổ vào Ngân hàng First Republic (NYSE:FRC). Những khoản tiền gửi đó sẽ không xảy ra nếu không có sự đảm bảo của Cục Dự trữ Liên bang và Kho bạc.

Chi tiết về Chương trình tài trợ có kỳ hạn của ngân hàng (BTFP) đã được Cục Dự trữ Liên bang mô tả trong thông cáo báo chí.

“Khoản tài trợ bổ sung sẽ được cung cấp thông qua việc tạo ra Chương trình tài trợ có kỳ hạn ngân hàng (BTFP) mới, cung cấp các khoản vay có thời hạn lên tới một năm cho các ngân hàng, hiệp hội tiết kiệm, hiệp hội tín dụng và các tổ chức lưu ký đủ điều kiện khác cam kết với Kho bạc Hoa Kỳ, cơ quan nợ và chứng khoán đảm bảo bằng thế chấp, và các tài sản đủ điều kiện khác làm tài sản thế chấp. Những tài sản này sẽ được định giá theo mệnh giá. BTFP sẽ là một nguồn thanh khoản bổ sung đối với các chứng khoán chất lượng cao, loại bỏ nhu cầu của một tổ chức phải nhanh chóng bán các chứng khoán đó trong thời điểm căng thẳng.

Với sự chấp thuận của Bộ trưởng Tài chính, Bộ Tài chính sẽ cung cấp tới 25 tỷ đô la từ Quỹ Bình ổn Trao đổi như một điểm dừng cho BTFP. Cục Dự trữ Liên bang không lường trước được rằng sẽ cần phải rút các quỹ hỗ trợ này.”

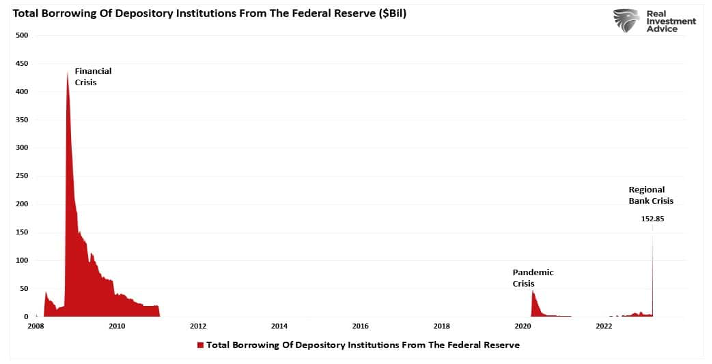

Các ngân hàng đã nhanh chóng khai thác chương trình này, thể hiện qua khoản vay tăng vọt 152 tỷ USD từ Cục Dự trữ Liên bang. Đây là khoản vay lớn nhất trong một tuần kể từ khi xảy ra Khủng hoảng tài chính.

Tầm quan trọng của chương trình này, như Bloomberg đã lưu ý, sẽ bơm tới 2 nghìn tỷ đô la vào hệ thống tài chính.

Các chuyên gia do Nikolaos Panigirtzoglou dẫn đầu ở London cho biết vào hôm thứ Tư: “Việc sử dụng Chương trình tài trợ có kỳ hạn ngân hàng của Fed có thể sẽ rất lớn”

“Mặc dù các ngân hàng lớn nhất khó có thể khai thác chương trình, nhưng mức sử dụng tối đa dự kiến cho cơ sở này là gần 2 nghìn tỷ đô la, bằng mệnh giá trái phiếu do các ngân hàng Hoa Kỳ ngoài năm ngân hàng lớn nhất nắm giữ”.

Như Bloomberg lưu ý, các ngân hàng lớn như JPMorgan có thể sẽ không khai thác chương trình cho vay của Fed do sự kỳ thị thường gắn liền với việc sử dụng như vậy. Hơn nữa, có khoảng 3 nghìn tỷ đô la dự trữ trong hệ thống ngân hàng Hoa Kỳ, trong đó 5 ngân hàng lớn hàng đầu nắm giữ một phần đáng kể. Tuy nhiên, như tôi đã lưu ý tuần trước:

“Fed đã gây ra vấn đề này bằng cách mạnh tay tăng lãi suất làm giảm giá trị tài sản thế chấp. Điều đó đã khiến một số ngân hàng không phòng ngừa rủi ro danh mục cho vay/trái phiếu của họ với việc không có đủ tài sản thế chấp để trang trải các khoản tiền gửi trong lúc xảy ra tình trạng “rút tiền hàng loạt”

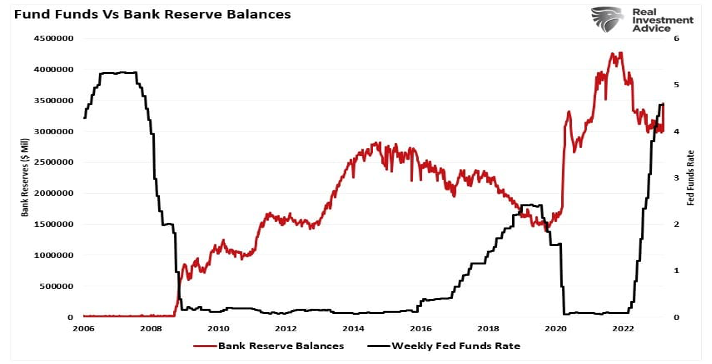

Như đã chỉ ra, việc Fed tăng lãi suất nhanh chóng đã làm cạn kiệt dự trữ ngân hàng.

Nhu cầu thanh khoản của các ngân hàng hiện đã đặt Cục Dự trữ Liên bang vào tình thế khó khăn. Trong khi Fed vẫn kiên quyết trong cuộc chiến chống lạm phát, BTFP có thể là chương trình “QE” tiếp theo được ngụy trang thành “Không phải QE”.

Điều kiện hoá nhà đầu tư

Điều kiện hoá cổ điển (còn được gọi là điều kiện hoá Pavlovian hoặc điều kiện hoá đáp ứng) đề cập đến một quy trình học tập trong đó một kích thích mạnh (ví dụ: thức ăn) được kết hợp với một kích thích trung lập trước đó (ví dụ: một cái chuông). Pavlov phát hiện ra rằng khi ông đưa ra tác nhân kích thích trung tính, những con chó sẽ bắt đầu tiết nước bọt trước tác nhân kích thích mạnh, mặc dù hiện tại nó không có mặt. Quá trình học tập này là kết quả của việc “ghép cặp” tâm lý của các tác nhân kích thích.

Điều kiện này là những gì đã xảy ra với các nhà đầu tư trong thập kỷ qua.

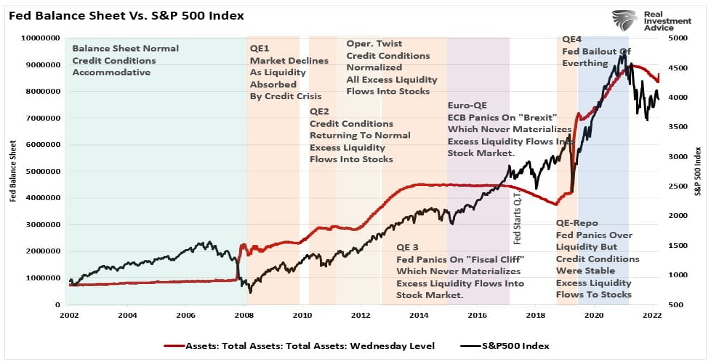

Vào năm 2010, Chủ tịch Fed khi đó là Ben Bernanke đã giới thiệu “kích thích trung lập” cho thị trường tài chính bằng cách thêm “nhiệm vụ thứ ba” vào trách nhiệm của Fed – tạo ra “hiệu ứng của cải”.

“Cách tiếp cận này đã giúp giảm bớt các điều kiện tài chính trong quá khứ và cho đến nay, có vẻ như sẽ có hiệu quả trở lại. Giá cổ phiếu tăng và lãi suất dài hạn giảm khi các nhà đầu tư bắt đầu dự đoán hành động bổ sung này. Điều kiện tài chính dễ dàng hơn sẽ thúc đẩy tăng trưởng kinh tế. Ví dụ, lãi suất thế chấp thấp hơn sẽ làm cho nhà ở hợp túi tiền hơn và cho phép nhiều chủ sở hữu nhà tái cấp vốn hơn. Lãi suất trái phiếu doanh nghiệp thấp hơn sẽ khuyến khích đầu tư. Và giá cổ phiếu cao hơn sẽ thúc đẩy sự giàu có của người tiêu dùng và giúp tăng niềm tin, điều này cũng có thể thúc đẩy chi tiêu. Tăng chi tiêu sẽ dẫn đến thu nhập và lợi nhuận cao hơn, theo một vòng tròn, sẽ tiếp tục hỗ trợ mở rộng kinh tế.”

– Ben Bernanke, Washington Post Op-Ed, tháng 11 năm 2010.

Điều quan trọng là, để điều kiện hoá hoạt động, “kích thích trung tính” khi được giới thiệu phải được theo sau bởi “kích thích mạnh” để quá trình “ghép đôi” hoàn tất. Đối với các nhà đầu tư, khi Fed đưa ra từng đợt “Nới lỏng định lượng” (kích thích trung lập), thị trường chứng khoán tăng điểm (kích thích mạnh).

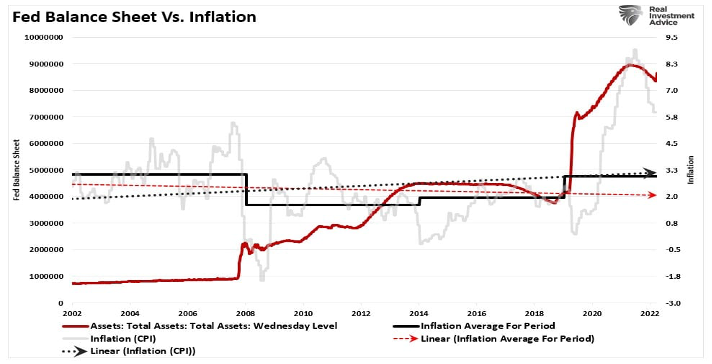

Như được hiển thị, giá tài sản tăng khi Fed mở rộng bảng cân đối kế toán.

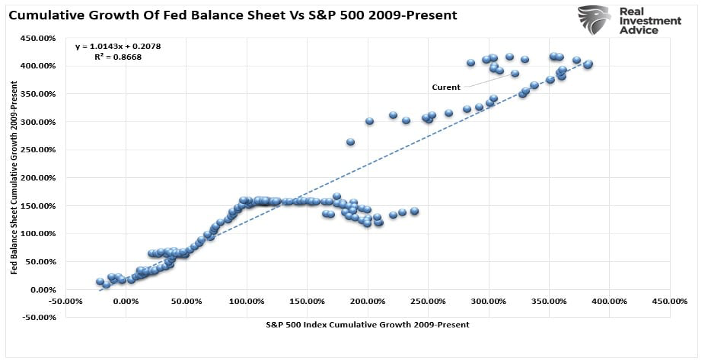

Trong khi nhiều ý kiến cho rằng các chương trình nới lỏng định lượng của Fed không có tác động đến thị trường tài chính, thì mối tương quan gần 87% giữa những thay đổi trong bảng cân đối kế toán và thị trường lại có ý nghĩa ngược lại.

Đó là lý do tại sao các nhà đầu tư bám lấy mỗi cuộc họp của Fed với dự đoán về “tiếng chuông reo”.

Theo thuật ngữ của Pavlov thì “việc ghép đôi đã hoàn tất.”

BTFP không phải QE

Mặc dù cơ sở BTFP về mặt kỹ thuật là “Không phải QE”, nhưng nó đảo ngược nỗ lực của Fed nhằm giảm thanh khoản tài chính. Như được hiển thị bên dưới, bảng cân đối kế toán của Fed đã tăng kể từ tuần trước, đảo ngược hơn sáu tháng thắt chặt trước đó.

Sự đảo ngược thanh khoản này không có gì đáng ngạc nhiên khi xét đến xu hướng gần đây trong lĩnh vực ngân hàng.

JPMorgan đã lưu ý vào thứ Sáu rằng các ngân hàng Hoa Kỳ đã mất gần 550 tỷ đô la tiền gửi vào tuần trước. Các nhà đầu tư, trong cơn hoảng loạn, đã chuyển tiền từ các ngân hàng khu vực sang các ngân hàng lớn, điều này càng gây thêm căng thẳng cho các tài sản thế chấp vốn đã được chiết khấu do chiến dịch tăng lãi suất của Fed.

“Hệ thống ngân hàng Hoa Kỳ đã khiến Fed mở rộng bảng cân đối kế toán và bơm 440 tỷ đô la dự trữ chỉ trong một tuần. Khoản bơm thanh khoản lớn đó đảo ngược một phần ba trong số 1,3 nghìn tỷ đô la thắt chặt dự trữ trước đó kể từ cuối năm 2021. Với bối cảnh nhu cầu dự trữ hoặc thanh khoản của hệ thống ngân hàng tăng cao như vậy, điều này đương nhiên đặt ra câu hỏi liệu Fed có thể tiếp tục QT, tương tự như năm 2018 hay không /2019.“

Đây KHÔNG phải là QE, vì không có tiền MỚI nào được tạo ra. Các tài sản đủ điều kiện của ngân hàng sẽ thế chấp các khoản vay này theo cơ chế Cửa sổ chiết khấu. Fed không mua tài sản thế chấp. Sau khi các khoản vay được hoàn trả, tài sản thế chấp sẽ được trả lại cho các ngân hàng và bảng cân đối kế toán của Fed sẽ thu hẹp trở lại.

Tuy nhiên, như đã nói ở trên, đây là “tiếng chuông báo hiệu” của Fed. Nhưng đáng chú ý hơn, như đã được thảo luận nhiều lần, việc Fed “phá vỡ điều gì đó” chỉ là vấn đề thời gian.

“Nền kinh tế và thị trường (do động lực hiện tại) có thể ĐÁNH LỪA quy luật hấp dẫn tài chính khi lãi suất tăng. Tuy nhiên, khi lãi suất tăng, chúng hoạt động như một cái phanh đối với hoạt động kinh tế. Đó là bởi vì lãi suất cao hơn tác động TIÊU CỰC đến một nền kinh tế có đòn bẩy cao.”

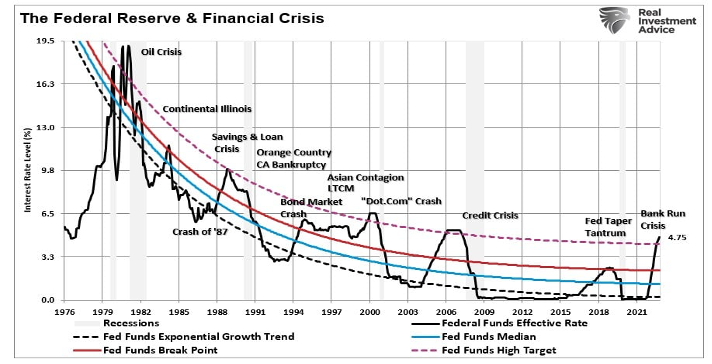

Lịch sử cho thấy khá rõ ràng về kết quả của các chiến dịch tăng lãi suất.

Cuối tuần qua, Fed đã mở “các hạn mức hoán đổi đô la” sau sự tiếp quản Credit Suisse của UBS. Trong lịch sử, một khi Fed mở lại các đường hoán đổi đồng đô la, phần còn lại của các chương trình sẽ tuân theo, từ cắt giảm lãi suất đến QE “thực” và các hỗ trợ tiền tệ khác.

Kết quả mà Fed tạo ra

Như đã lưu ý trước đây, Fed phải lựa chọn giữa việc chống lại “lạm phát” hoặc một lần nữa giải cứu hệ thống tài chính dưới danh nghĩa “ổn định tài chính”.

Tất nhiên, toàn bộ tình huống này hoàn toàn là do Cục Dự trữ Liên bang.

Vào tháng 10 năm 2020, tôi đã viết một bài viết lập luận rằng Neel Kashkari đã sai và Fed thực sự đang tạo ra “rủi ro đạo đức” bằng cách bơm các gói kích thích lớn vào nền kinh tế sau đại dịch. Định nghĩa theo nghĩa đen của “rủi ro đạo đức” là:

"Việc thiếu động lực để đề phòng rủi ro khi một người được bảo vệ khỏi những hậu quả của nó, ví dụ như bằng bảo hiểm."

Không có gì đáng ngạc nhiên, lãi suất bằng 0, chính sách tài khóa trị giá 5 nghìn tỷ đô la cho các hộ gia đình và 120 tỷ đô la trong “QE” hàng tháng đã loại bỏ tất cả “rủi ro” khỏi việc sở hữu “tài sản rủi ro”. Kết quả là lạm phát tăng đột biến và chấp nhận rủi ro đầu cơ.

Tuy nhiên, việc “thiếu động lực để đề phòng rủi ro” trở thành vấn đề khi các chính sách tiền tệ, tài chính và lãi suất bằng 0 bị đảo ngược.

Vâng, đây là tất cả những gì Fed đang làm.

Tuy nhiên, kể từ đầu thế kỷ, Fed đã có thể nhiều lần hỗ trợ thị trường tài chính bằng cách giảm lãi suất và cung cấp tiền tệ. Đó là bởi vì lạm phát vẫn ở mức thấp do áp lực giảm phát điều khiển.

Với lạm phát đang ở mức cao nhất kể từ những năm 80, Fed có nguy cơ tạo ra một đợt lạm phát khác và tăng lãi suất nếu họ tập trung vào sự ổn định tài chính. Tuy nhiên, nếu họ tập trung vào lạm phát và tiếp tục tăng lãi suất, nguy cơ rạn nứt thêm về ổn định tài chính sẽ tăng lên.

Tôi không biết Fed sẽ chọn con đường nào, nhưng có vẻ như thị trường sẽ không có nhiều thuận lợi. “Rủi ro đạo đức” mà Fed tạo ra ngay từ đầu giờ đã bắt đầu xuất hiện.