Giá vàng hôm nay 12-10: Xuất hiện dự báo bất ngờ cho tuần tới

Tuần trước chúng tôi đã ghi nhận hai tín hiệu dẫn dắt thị trường, một tín hiệu tích cực (ngành Công nghệ và Chất bán dẫn) và một tín hiệu có khả năng tiêu cực (ngành Chăm sóc sức khỏe so với toàn thị trường).

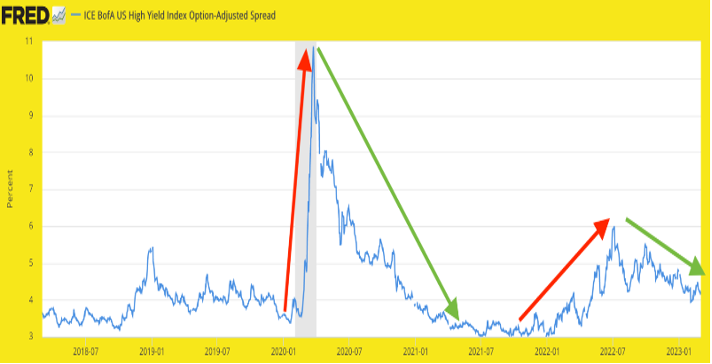

Tuần này, chúng ta hãy xem xét một tín hiệu cho thấy rằng những trở ngại của năm 2022 sẽ tiếp tục giảm bớt vào năm 2023. Chênh lệch trái phiếu lợi suất cao không cho thấy bất kỳ hình thức khủng hoảng thanh khoản nào. Nói cách khác, lợi suất vẫn tiếp tục tăng trong giai đoạn quý 4-quý 1.

Mức chênh lệch tăng vọt trong năm 2020 đi kèm với nỗi sợ giảm phát và thị trường giá xuống năm 2022 bắt đầu cùng với mức chênh lệch cao hơn. Đó là một công cụ cho chúng ta biết rằng có thể mua chứ chưa thể bán khống, trừ khi bạn sẵn sàng bán khống trong một thị trường có xu hướng tăng trung hạn với các tín hiệu như thế này.

Vào tháng 11, tôi đã đặt tên cho đợt phục hồi là “đợt phục hồi quý 4-quý 1”, được thúc đẩy bởi tâm lý thị trường đã giảm mạnh, dự kiến giảm lạm phát và Fed nới lỏng chính sách tiền tệ, và giai đoạn sau bầu cử tích cực ở Hoa Kỳ.

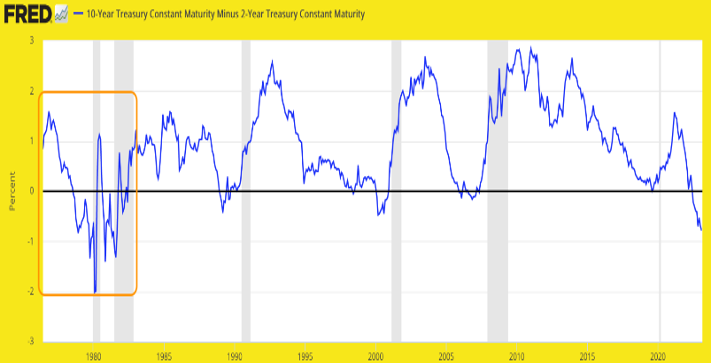

Những gì chúng tôi muốn làm là sử dụng một bức tranh như trên để có cái nhìn khách quan về tình hình vĩ mô và để cảnh giác với bất kỳ thay đổi nào về trạng thái của các chỉ báo (từ đảo ngược chuyển sang dốc xuống của đường cong lợi suất kỳ hạn 10 và 2 năm và các đường cong lợi suất khác trong tương lai).

Kết luận

Chênh lệch lợi suất cao cho thấy tín hiệu phục hồi của thị trường chứng khoán Hoa Kỳ và đợt phục hồi quý 4-quý 1 vài tháng trước nhiều khả năng kéo dài qua tháng Ba, nhưng chúng ta nên quan sát các chỉ báo khác (ví dụ: chỉ báo kỹ thuật, tâm lý, tình hình vĩ mô) để nhận định thị trường.

Đường cong lợi suất đang đảo ngược ngày càng sâu hơn; và đây là khi giai đoạn tiếp theo của thị trường có nhiều sự biến động.

Vì vậy, đường cong lợi suất đảo ngược này phù hợp với xu hướng giảm nhẹ đối với Chênh lệch lợi suất cao được đề cập bên trên.