Giá vàng hôm nay 12-10: Xuất hiện dự báo bất ngờ cho tuần tới

Dữ liệu COT (Cam kết của nhà giao dịch), đặc biệt quan trọng, là nguồn duy nhất nắm giữ thực tế của ba nhóm giao dịch hàng hóa quan trọng, cụ thể là:

- Nhà giao dịch thương mại: nhóm này bao gồm các thương nhân sử dụng hợp đồng tương lai cho mục đích phòng ngừa rủi ro. Vị trí của họ vượt quá mức báo cáo của CFTC. Những nhà giao dịch này thường tham gia sản xuất và chế biến hàng hóa cơ bản.

- Nhà giao dịch phi thương mại: nhóm này bao gồm các nhà giao dịch không sử dụng hợp đồng tương lai để phòng ngừa rủi ro và có vị thế vượt quá mức báo cáo của CFTC. Họ thường là những nhà giao dịch lớn như trung tâm thanh toán bù trừ, thương nhân hoa hồng tương lai, môi giới nước ngoài, v.v.

- Nhà giao dịch nhỏ: vị trí của những nhà giao dịch này không vượt quá mức báo cáo của CFTC và như tên gọi của nó, đây thường là những nhà giao dịch nhỏ.

Dữ liệu chúng tôi quan tâm là nhóm nhà giao dịch phi thương mại (NCT (HM:NCT)) thứ hai.

NCT là nhóm suy đoán về nơi mà họ tin rằng thị trường sẽ hướng tới. Mặc dù bạn mong đợi những cá nhân này “thông minh hơn” so với các nhà đầu tư nhỏ lẻ, nhưng chúng tôi thấy rằng họ cũng phải chịu “sự ngụy biện của con người” và “tâm lý đám đông” như những người khác.

Những gì chúng ta biết là thị trường di chuyển dựa trên tâm lý và định vị. Điều này hợp lý khi xem xét rằng giá bị ảnh hưởng bởi hành động của cả người mua và người bán tại bất kỳ thời điểm nào. Quan trọng nhất, khi giá cả hoặc định vị trở nên quá “một chiều”, thì sự đảo chiều luôn xảy ra. Như Quy tắc số 9 của Bob Farrell nêu rõ:

“Khi tất cả các chuyên gia đồng ý, điều gì đó khác chắc chắn sẽ xảy ra.”

Vì vậy, hiện tại các nhà giao dịch đang định vị bản thân như thế nào?

Hãy cùng xem vị thế ròng hiện tại của NCT (hợp đồng mua trừ hợp đồng bán) để đánh giá khả năng tăng giá hoặc giảm giá quá mức.

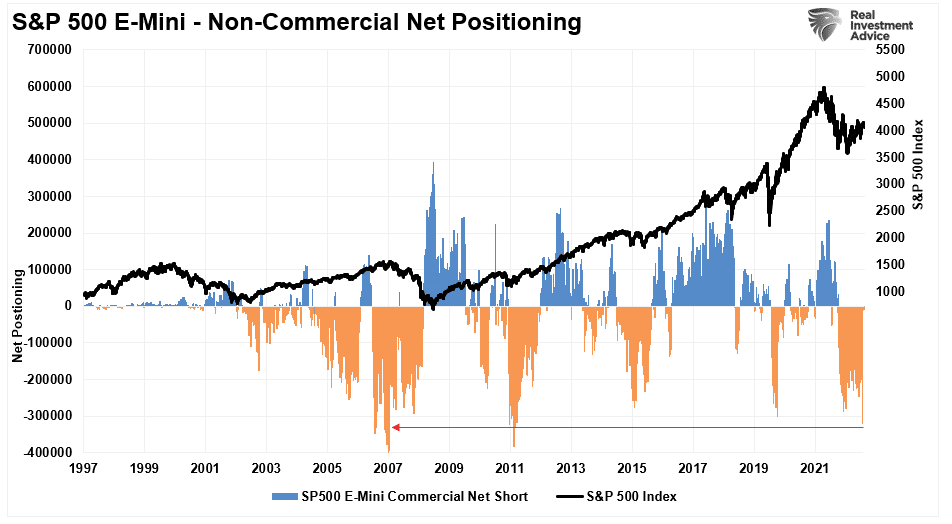

Tất cả các “chuyên gia” đều bán khống thị trường chứng khoán

Như đã lưu ý ở trên, tất cả các “chuyên gia” dường như nghĩ rằng thị trường đã chín muồi cho một đợt suy thoái và thị trường giá xuống khác. Do đó, họ đã bán khống chỉ số S&P 500 với dự đoán khả năng điều chỉnh trong những tháng tới. Điều thú vị về định vị tiêu cực như vậy là nó có xu hướng trở thành một chỉ báo trái ngược. Như Sam Stovall đã từng tuyên bố:

“Nếu mọi người đều bi quan, thì còn ai để mua?”

Hiện tại, vị thế bán ròng của NCT trong dữ liệu COT đang ở mức chưa từng thấy kể từ năm 2007 hoặc 2011. Sự khác biệt giữa hai giai đoạn là rất đáng chú ý.

Có một số lý do khiến NCT đang bán khống thị trường một cách cực kỳ nghiêm trọng. Đầu tiên là họ đang đặt cược vào sự suy giảm hơn nữa của thị trường. Điều này có thể xảy ra do họ đã bán khống thị trường muộn vào năm 2022 và đợt phục hồi gần đây từ mức thấp nhất trong tháng 10 mang lại điểm vào tốt hơn. Lý do thứ hai là họ đang bảo vệ các vị thế mua trong danh mục đầu tư trước sự sụt giảm.

Với tâm lý vẫn còn tiêu cực trên toàn thị trường, danh mục đầu tư phòng ngừa rủi ro là một lựa chọn hợp lý. Sự khác biệt giữa các kết quả phụ thuộc vào việc thị trường đang trong chu kỳ tăng hay giảm.

Trong “Cuộc khủng hoảng tài chính” năm 2008, một thị trường giá xuống thực sự, vị thế bán ròng COT vẫn duy trì khi giá thị trường giảm. Điều này xảy ra khi các nhà giao dịch nắm giữ các vị thế bán khống để suy đoán về xu hướng giảm giá bổ sung khi thị trường giá xuống diễn ra.

Tuy nhiên, kể từ năm 2009, vị thế bán ròng lớn đã biểu thị đáy của thị trường. Mỗi giai đoạn mà vị thế bán ròng COT trở nên cực đoan hơn, như vậy đã cung cấp “nhiên liệu” cho đà tăng liên tục khi các nhà giao dịch buộc phải bù đắp vị thế bán khống của họ khi thị trường tăng.

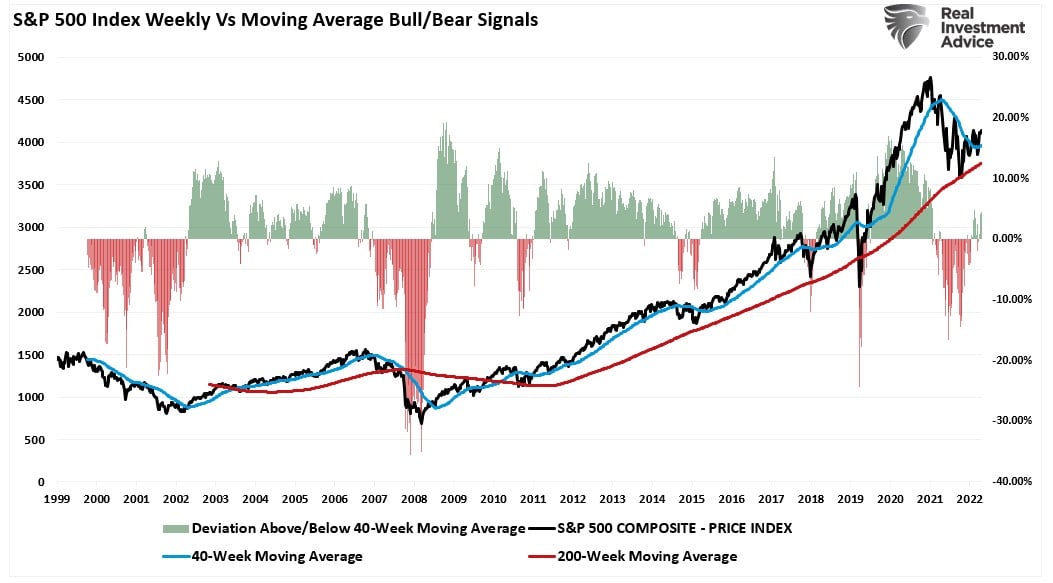

Chúng ta phải trả lời liệu chúng ta đang ở trong xu hướng tăng hay giảm. Như tôi đã lưu ý, bất chấp sự điều chỉnh vào năm 2022, chúng tôi vẫn xác định rõ ràng xu hướng tăng của thị trường.

“Kể từ năm 2015, thị trường đã giao dịch theo một xu hướng tăng được xác định rõ ràng. Bất kỳ đột phá nào ở trên hoặc dưới kênh đó đều nhanh chóng được giải quyết. Đáng chú ý, thị trường vẫn duy trì tốt trên mức đỉnh năm 2019. Đây là lý do tại sao Fed tiếp tục thắt chặt chính sách khi “hiệu ứng tài sản” vẫn còn vững chắc, hỗ trợ cho những lo ngại về lạm phát. Vào cuối năm 2020, thị trường đã vượt lên trên kênh xu hướng tăng khi các biện pháp can thiệp tài chính và tiền tệ quy mô lớn đã thúc đẩy hoạt động đầu cơ khổng lồ”.

Tuy nhiên, cuộc tranh luận là liệu sự điều chỉnh từ đỉnh thị trường trước đó đã được hoàn thành hay chưa sau khi kiểm tra lại thành công và giữ đáy của kênh xu hướng dài hạn. Nhìn vào biểu đồ hàng tuần và các tín hiệu mua xác nhận sau đó cho thấy điều đó có thể xảy ra. Khi thị trường giao dịch trên đường trung bình động 40 tuần, điều này có xu hướng duy trì trong một thời gian dài. Đáng chú ý, khi thị trường cao hơn 10% so với mức trung bình động 40 tuần, điều đó biểu thị sự dư thừa của thị trường cuối cùng sẽ đảo ngược.

Với việc thị trường hiện đang giao dịch trên đường trung bình động 40 tuần, bất chấp những thông tin tiêu cực về xu hướng giảm giá và những lo ngại về suy thoái kinh tế, điều này thường cho thấy một giai đoạn giá cao hơn sẽ kéo dài hơn. Nếu đúng như vậy, vị thế bán ròng lớn đó có thể thúc đẩy thị trường tăng giá trong những tháng tới.

Tất cả “Chuyên gia” đều là trái phiếu kho bạc ngắn hạn

Thật thú vị, dữ liệu COT cũng cho thấy NCT đang thiếu ròng Trái phiếu kho bạc 10 năm. Định vị tiêu cực nặng nề này so với trái phiếu kho bạc 10 năm là một trong những lý do khiến chúng tôi cho rằng “Thị trường trái phiếu giá lên sắp quay trở lại”.

“Mọi người không mua nhà hay xe hơi. Họ mua thanh toán. Các khoản thanh toán là một chức năng của lãi suất và khi lãi suất tăng, hoạt động cho vay giảm khi các khoản thanh toán tăng vượt quá khả năng chi trả. Trong một nền kinh tế mà 70% người Mỹ có ít tiền tiết kiệm, các khoản thanh toán cao hơn ảnh hưởng đáng kể đến ngân sách gia đình. Đó là một điểm quan trọng. Lãi suất cao hơn tạo ra 'sự phá hủy nhu cầu'.

Mặc dù việc mua trái phiếu ngày nay có thể vẫn còn một số “nỗi đau” trong đó, nhưng chúng ta có thể đang tiến gần đến một cơ hội mua đáng kể hơn là không. Quan trọng hơn, nếu chúng tôi đúng, thị trường trái phiếu tăng giá sắp tới có thể sẽ vượt trội so với cổ phiếu và các giao dịch liên quan đến lạm phát trong 12 tháng tới. Một kết quả như vậy sẽ không phải là lần đầu tiên xảy ra. Tất nhiên, mua trái phiếu khi không ai khác muốn chúng là một điều khó thực hiện.”

Vị thế bán ròng đối với trái phiếu hiện ở mức cao nhất kể từ cuối năm 2018 trong bối cảnh thị trường suy thoái do Fed tăng lãi suất. Mặc dù sản lượng ngày nay cao hơn một chút, nhưng sự sụt giảm về sản lượng có thể sẽ đáng kể khi vị thế bán khống đó đảo ngược.

Biểu đồ bên dưới loại bỏ tất cả các lệnh trừ khi lệnh bán ròng vượt quá 100.000 hợp đồng. Không có gì đáng ngạc nhiên, kể từ năm 2000, mỗi điều kiện như vậy đều ở mức hoặc gần mức lãi suất cao nhất. Đáng chú ý là chỉ có một khoảng thời gian khác trong dữ liệu của chúng tôi mà vị thế bán khống ròng quá lớn. Khoảng thời gian đó là vào đầu năm 2018 khi Fed tăng lãi suất. Trong vòng 12 tháng, Fed đã cắt giảm lãi suất về 0 và bắt đầu hoạt động mua lại quy mô lớn để hỗ trợ các vấn đề thanh khoản của các ngân hàng và quỹ phòng hộ.

Tất nhiên, câu hỏi hiển nhiên là liệu phe bán có thể đồng thời sai đối với cổ phiếu và trái phiếu hay không.

Những nhà đầu cơ giá xuống có thể trở nên thất vọng

Liệu những người đầu cơ giá xuống trên cả hai thị trường chính (cổ phiếu và trái phiếu) có thể trở nên thất vọng? Lịch sử cho thấy trường hợp đó có thể xảy ra khi cổ phiếu và trái phiếu tăng giá khi các vị thế bán khống ròng khổng lồ trong dữ liệu COT không còn hiệu lực.

Biểu đồ bên dưới là lợi tức “thực tế” hàng tháng đã điều chỉnh theo lạm phát của chỉ số S&P 500 so với lãi suất. Dữ liệu là của Tiến sĩ Robert Shiller, và tôi đã lưu ý các đỉnh và đáy tương ứng về giá cả và tỷ lệ.

Dữ liệu hơi lộn xộn khi nhìn vào nó theo cách này. Tuy nhiên, ngay cả một con mắt chưa được đào tạo cũng có thể nhận ra rằng lãi suất tăng đột biến dẫn đến kết quả bất lợi cho chứng khoán. Để hiểu mối quan hệ giữa lợi tức cổ phiếu và trái phiếu theo thời gian, tôi đã lấy dữ liệu từ biểu đồ và tạo bảng dưới đây về 47 giai đoạn trong 123 năm qua.

Điều tăng vọt là mức độ không tương quan cao giữa năm 1900 và 2000. Như người ta mong đợi, nếu lãi suất giảm, giá cổ phiếu tăng trong hầu hết các trường hợp. Tuy nhiên, điều ngược lại cũng đúng. Biểu đồ dưới đây hiển thị từng giai đoạn trong số 47 giai đoạn bằng đồ họa.

Sự không tương quan lịch sử đã thay đổi vào năm 2000, và biến động lãi suất và giá cổ phiếu trở nên tương quan với nhau. Cục Dự trữ Liên bang là thay đổi duy nhất giải thích sự chuyển đổi ngay lập tức này từ không tương quan sang tương quan.

Điều quan trọng là kể từ đầu thế kỷ này, cả thị trường chứng khoán và trái phiếu đều có mối tương quan với nhau. Với vị thế bán ròng cực mạnh trong dữ liệu COT, phe gấu ở cả hai bên có thể sai. Đó là lý do tại sao điều quan trọng là phải bỏ qua các tiêu đề của phương tiện truyền thông và các bình luận phiến diện để ủng hộ dữ liệu.

Như tôi đã kết luận trong bức thư gần đây của chúng tôi về “Niềm tin”, không phải “sai lầm” là rủi ro lớn nhất đối với tiền của bạn. Đó là "ở sai", đó là.

Lần này có khác không? Có khả năng.

Nhưng đây là lý do tại sao chúng tôi tiếp tục tập trung vào dữ liệu hơn là cường điệu.