30 cổ phiếu Việt Nam có thể lọt rổ FTSE Russell sau khi nâng hạng

Tóm tắt

- Cổ phiếu AMD đang thể hiện sức mạnh khi công ty giành được nhiều thị phần hơn từ Intel.

- Lợi thế từ thị phần đang chuyển thành tăng trưởng lợi nhuận mạnh mẽ cho AMD trong năm nay bất chấp những hạn chế về tình trạng thiếu chip.

- Các nhà phân tích tiếp tục đánh giá khả quan với cổ phiếu AMD mặc dù cổ phiếu này đã tăng mạnh trong năm nay.

Cổ phiếu của Advanced Micro Devices (NASDAQ: AMD) đang tăng trở lại một lần nữa sau khởi đầu chậm chạp đầu năm. Mức tăng 45% của cổ phiếu trong quý vừa qua cao hơn khoảng ba lần so với mức tăng của Philadelphia Semiconductor Index.

Sự phục hồi mạnh mẽ này khiến các nhà đầu tư tự hỏi liệu đợt tăng giá này có thể đi được bao xa, đặc biệt là sau khi cổ phiếu đã tăng hơn 1,500% trong 5 năm qua?

Có ba chất xúc tác chính ủng hộ quan điểm của chúng tôi rằng AMD đang ở một vị thế mạnh mẽ để vượt trội so với các công ty bán dẫn cùng ngành trong những năm tới, khiến cổ phiếu của hãng trở thành ứng cử viên lý tưởng cho bất kỳ danh mục tăng trưởng nào. Dưới đây là các phân tích cụ thể hơn:

1. Tăng trưởng thị phần

Một trong những động lực chính thúc đẩy đà tăng của cổ phiếu AMD là sự yếu kém của một trong những đối thủ cạnh tranh chính của công ty: Intel (NASDAQ: INTC).

Sau nhiều thập kỷ tụt hậu so với Intel, nhà sản xuất chip lớn nhất thế giới, AMD đã dần bắt kịp với cuộc đua trong những năm gần đây. Công ty dỡ bỏ các cơ sở sản xuất chip được xây dựng hơn một thập kỷ trước và thuê các bên khác để sản xuất sản phẩm của mình, trong đó bao gồm Taiwan Semiconductor Manufacturing (NYSE: TSM), công ty điều hành một số nhà máy sản xuất chip hàng đầu thế giới.

Chiến lược thuê ngoài đã giúp AMD vào thời điểm Intel gặp phải hàng loạt thất bại trong sản xuất, liên tục tụt hậu trong việc giới thiệu chip mới. Ví dụ, bộ vi xử lý máy chủ EPYC 7003 được giới thiệu trong năm nay đang chứng tỏ là một nhân tố thay đổi cuộc chơi đối với AMD và thị trường của công ty.

Với các đánh giá của bên thứ ba cho biết sản phẩm mới cung cấp hiệu suất cao hơn gấp đôi so với con chip có hiệu năng tốt nhất của Intel, thị phần của AMD trong lĩnh vực có tỷ suất lợi nhuận cao, hấp dẫn này có thể sẽ tăng tốc trong năm nay, dẫn đến tăng thu nhập đáng kể.

Thêm vào đó, sự xâm chiếm của AMD xuất hiện không chỉ trong lĩnh vực máy chủ. Các ngành kinh doanh khác của AMD - từ PC truyền thống đến máy tính chơi game - cũng đang bùng nổ. Công ty sản xuất chip xử lý chính cho các tay cầm điều khiển thế hệ mới của Microsoft (NASDAQ: MSFT) và Sony (NYSE: SONY). Nhu cầu về các thiết bị này đã bùng nổ trong thời kỳ đại dịch.

AMD cũng được hưởng lợi từ một lĩnh vực kinh doanh khác, đó là bán bộ vi xử lý cho các trung tâm dữ liệu. Phân khúc này đã khởi sắc với sự ra đời của các thế hệ chip hiệu năng cao trong những năm gần đây dưới thời Giám đốc điều hành Lisa Su.

Cho đến gần đây, bộ phận trung tâm dữ liệu của Intel vẫn đang phục vụ hơn 99% thị trường chip có vai trò trung tâm trong mạng doanh nghiệp và cơ sở hạ tầng internet. Nhưng vị trí dẫn đầu đó đang bị đe dọa bởi những giai đoạn vấp ngã trong hoạt động sản xuất của Intel.

Bộ phận Google Cloud của Alphabet (NASDAQ: GOOGL) cho biết vào tháng 6 họ sẽ cung cấp các dịch vụ điện toán đám mây sử dụng chip trung tâm dữ liệu mới nhất của AMD. Các nhà cung cấp dịch vụ điện toán đám mây như Google và Amazon (NASDAQ: AMZN) là một số trong những người mua chip trung tâm dữ liệu lớn nhất.

2. Động lực thu nhập

Tăng trưởng thị phần đang chuyển thành tăng trưởng lợi nhuận mạnh mẽ cho AMD, đem lại lý do vững chắc để các nhà đầu tư tiếp tục lạc quan về triển vọng của công ty. Trong quý thứ hai, lợi nhuận của công ty tăng hơn gấp ba lần lên 710 triệu đô la và doanh thu tăng 99% lên 3.8 tỷ đô la, nhờ vào nhu cầu ngày càng tăng đối với các bộ vi xử lý cao cấp, như Ryzen và Radeon.

AMD cũng đưa ra dự báo Quý 3 tăng trưởng, dự kiến doanh thu sẽ vào khoảng 4.1 tỷ USD, cao hơn dự báo của các nhà phân tích. Đồng thời, công ty đã nâng triển vọng hàng năm và dự kiến doanh thu sẽ tăng 60% so với dự báo tăng trưởng 50% trước đó.

Tỷ suất lợi nhuận gộp tăng trong quý 2, tăng từ 43.9% trong quý 2 năm 2020 lên 47.5%, trong khi biên lợi nhuận EBITDA (thu nhập trước lãi vay, thuế, khấu hao và khấu hao) cũng tăng vọt, đạt 24.4% so với 12.7% cùng kỳ năm trước.

Lợi nhuận tăng trưởng sau khi AMD chỉ tập trung vào việc bán các chip có lợi nhuận cao nhất của mình, để lại phân khúc cấp thấp cho Intel.

Su nói với các nhà đầu tư trong một cuộc họp hội nghị vào tháng trước:

"Chúng tôi đang tập trung vào các phân khúc chiến lược nhất của thị trường PC. Chúng tôi tin rằng mảng kinh doanh trung tâm dữ liệu sẽ tiếp tục là động lực mạnh mẽ trong nửa cuối năm".

Sự cải thiện trong doanh thu và lợi nhuận sau thuế của công ty biến AMD trở thành một doanh nghiệp tăng trưởng nhanh và mạnh mẽ về cơ bản. Trong ba năm qua, dòng tiền được tạo ra của công ty đã được cải thiện đáng kể, với dòng tiền hoạt động tăng lên 1.07 tỷ đô la vào năm 2020 từ mức chỉ 34 triệu đô la vào năm 2018.

AMD cũng có vị thế tốt hơn để hoạt động khi tình trạng thiếu chip đang ảnh hưởng đến nhiều công ty trong ngành trong thời gian đại dịch COVID-19. Điều khác biệt của AMD là mối quan hệ lâu dài với nhà cung cấp chính, TSMC. Năm nay, TSMC cho biết phân khúc "điện toán hiệu năng cao" (HPC), phân khúc tương ứng với hoạt động kinh doanh của AMD, sẽ là "động lực tăng trưởng chính" cho công ty.

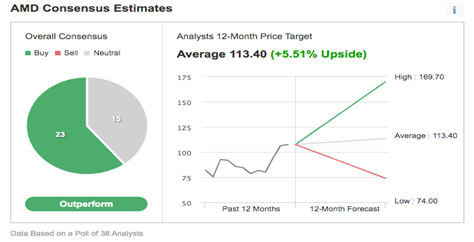

3. Các nhà phân tích đang dự báo tích cực

Thị phần mở rộng nhanh chóng của AMD và thành tích vượt kỳ vọng của công ty đã khiến nhiều nhà phân tích hàng đầu chuyển sang dự báo tích cực đối với cổ phiếu này. Trong số 38 nhà phân tích được thăm dò bởi trang Investing.com, 23 người có đánh giá mua vào cổ phiếu, trong khi 15 người đánh giá trung lập.

Biểu đồ: Investing.com

Nhà phân tích chứng khoán Vivek Arya của Bank of America, người đưa ra giá mục tiêu 120 đô la cho cổ phiếu, cho biết trong một lưu ý rằng khả năng việc phát hành sản phẩm của Intel có thể bị trì hoãn cũng như thỏa thuận gần đây của AMD với Google ủng hộ sự phát triển hơn nữa trong hoạt động kinh doanh trung tâm dữ liệu của công ty.

Ngoài ra, thị phần của AMD trên thị trường siêu máy tính đã tăng hơn hai lần trong sáu tháng qua và gấp năm lần trong năm ngoái, điều này cho thấy “Khả năng cạnh tranh của AMD được cải thiện trong phân khúc HPG (HM:HPG), một chỉ báo mạnh mẽ hàng đầu cho động lực của doanh nghiệp”, theo ghi chú của ông, trích dẫn bởi CNBC.com.

Nhà phân tích Ambrish Srivastava của BMO Capital Markets đã tăng giá khuyến nghị đối với cổ phiếu AMD, thừa nhận rằng ông đã bỏ lỡ tín hiệu tăng khi hoạt động kinh doanh mạnh mẽ của công ty vẫn tiếp tục. Ông đã tăng giá mục tiêu với AMD lên 110 đô la từ 80 đô la trong một ghi chú được Market Watch trích dẫn.

Srivastava trước đây nghĩ rằng các ước tính cho AMD là lạc quan quá mức, nhưng ước tính thu nhập cho năm 2021 và 2022 hiện đã tăng mạnh kể từ khi giảm vào tháng 1 và ông dự đoán "xu hướng tăng sẽ tiếp tục" ở phía trước, "đặc biệt là khi AMD bắt đầu tăng cường các thiết kế đã thành công ở mảng trung tâm dữ liệu, từ điện toán hiệu năng cao đến máy tính doanh nghiệp, bao gồm cả CPU và GPU”.

Ghi chú cho biết thêm:

"(Công ty) đã thực hiện và chuyển giao đến vị thế của một lựa chọn thay thế khả thi cho Intel trong tương lai gần".

Kết luận

Có nhiều lý do chính đáng để tin rằng đà tăng hiện tại của cổ phiếu sẽ tiếp tục, nhờ sự tăng trưởng thu nhập của AMD, hiệu suất vượt trội và khả năng giành thị phần từ Intel trong các thị trường lớn và sinh lợi, bao gồm mảng trung tâm dữ liệu.