Bạc tiếp đà tăng, nhà đầu tư cần chú ý biến động khối lượng

- Sự không chắc chắn về các kế hoạch lãi suất của Cục Dự trữ Liên bang và nền kinh tế chậm lại sẽ tiếp tục tác động đến tâm lý nhà đầu tư vào năm 2023

- Tôi vẫn lạc quan về các công ty có nền tảng cơ bản vững chắc, định giá hợp lý và tỷ lệ chi trả cổ tức ngày càng tăng trong bối cảnh thị trường hiện tại

- Tôi khuyến nghị mua PepsiCo và 3M để phòng ngừa những biến động tiếp theo trong năm mới

Gần đây, các cổ phiếu có trả cổ tức đang thu hút các nhà đầu tư trong bối cảnh ngày càng có nhiều dấu hiệu cho thấy sự phục hồi kinh tế đang chững lại do Cục Dự trữ Liên bang đang có kế hoạch tăng lãi suất để chống lại lạm phát tăng cao.

Trong khi các công ty công nghệ tăng trưởng cao không mang lại lợi nhuận không còn được ưa chuộng, thì các cổ phiếu giá trị mang tính phòng thủ với cổ tức cao và tình hình tài chính lành mạnh đã vượt trội so với thị trường trong bối cảnh hiện tại.

Thật vậy, ProShares S&P 500 Dividend Aristocrats ETF (NYSE:NOBL) - thước đo các công ty đã tăng cổ tức hàng năm từ 25 năm trở lên - đã giảm 4,5% trong năm qua, so với mức giảm 14,4% của S&P

Do đó, tôi khuyên bạn nên mua cổ phiếu của PepsiCo (NASDAQ:PEP) và công ty 3M (NYSE:MMM), dựa trên các nguyên tắc cơ bản vững chắc, định giá hợp lý, bảng cân đối kế toán tốt và lượng tiền mặt dồi dào. Có lẽ quan trọng hơn, cả hai công ty đều có thời gian dài trong việc tăng cổ tức , khiến họ trở thành những cổ phiếu hấp dẫn trong thời điểm thị trường đầy biến động này.

PepsiCo

- *Hiệu suất từ đầu năm đến nay: -2,5%

- *Vốn hóa thị trường: 245,4 tỷ USD

PepsiCo đáp ứng các tiêu chí khắt khe của tôi về các công ty có giá trị sinh lời hoạt động tốt trong môi trường kinh tế vĩ mô đầy thách thức. Người khổng lồ về thực phẩm, thức ăn nhẹ và đồ uống toàn cầu - nổi tiếng nhất với việc sản xuất nước ngọt có ga Pepsi Cola, cũng như nhiều loại thức ăn nhẹ, bao gồm khoai tây chiên- đã chứng minh qua thời gian rằng họ có thể vượt qua giai đoạn chững lại lại nền kinh tế và vẫn mang lại cho các nhà đầu tư lợi nhuận cổ tức ngày càng tăng.

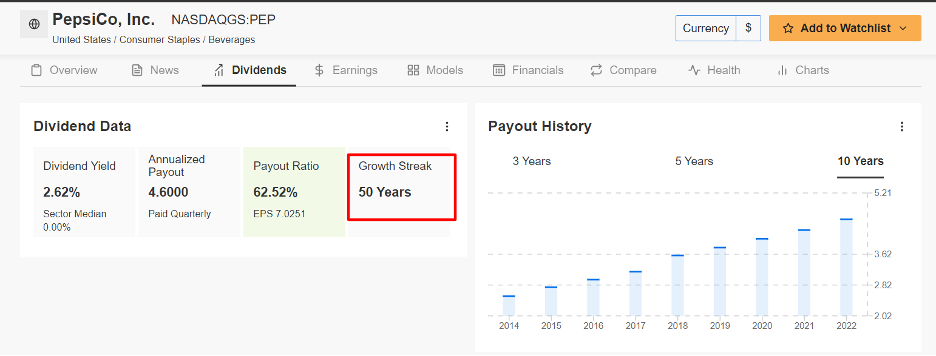

Trên thực tế, PepsiCo đã tăng cổ tức hàng năm trong 50 năm liên tiếp và cổ phiếu hiện có tỷ suất sinh lợi 2,62%, cao hơn hẳn so với tỷ suất ngụ ý 1,59% của chỉ số S&P 500. Với tỷ lệ chi trả cổ tức trên 60% cho năm tài khoá hiện tại, công ty có thể sẽ công bố đợt tăng cổ tức hàng năm lần thứ 51 liên tiếp vào năm 2023.

Nguồn: InvestingPro

Tôi tin rằng Pepsi đang có vị thế thuận lợi để đạt được sự tăng trưởng liên tục trong bối cảnh kinh tế khó khăn khi người tiêu dùng chuyển hướng chi tiêu nhiều hơn cho các nhu cầu cơ bản. Công ty sản phẩm tiêu dùng đa dạng này hoạt động ở 200 quốc gia và bán nhiều loại mặt hàng mà mọi người tiêu dùng bất kể điều kiện kinh tế.

PepsiCo hiện có 23 nhãn hiệu trong danh mục đầu tư của mình với doanh thu hàng năm hơn 1 tỷ đô la, bao gồm các loại nước giải khát nổi tiếng như Pepsi, Mountain Dew, Gatorade và Lipton Tea, cũng như các nhãn hiệu đồ ăn nhẹ dễ nhận biết như Lay's, Fritos, Doritos, Cheetos và Quaker Foods.

Do đó, tôi kỳ vọng công ty sẽ đạt được kết quả hoạt động ổn định vào năm 2023, với cổ phiếu có khả năng bứt phá lên mức cao mới trong lịch sử, nhờ kết quả tốt về lợi nhuận của cổ đông kết hợp với vị trí dẫn đầu trong lĩnh vực thực phẩm, đồ ăn nhẹ và đồ uống.

PEP - đã tăng lên mức cao kỷ lục là 186,84 đô la vào ngày 13 tháng 12 - đóng cửa ở mức 176,06 đô la vào đêm qua. Với giá cổ phiếu hiện tại, công ty thực phẩm đồ uống và tiện lợi có trụ sở tại New York có vốn hóa thị trường là 245,4 tỷ USD. Cổ phiếu đã giảm 2,5% cho đến nay trong năm 2023 sau khi đạt mức tăng hàng năm là 4% vào năm 2022.

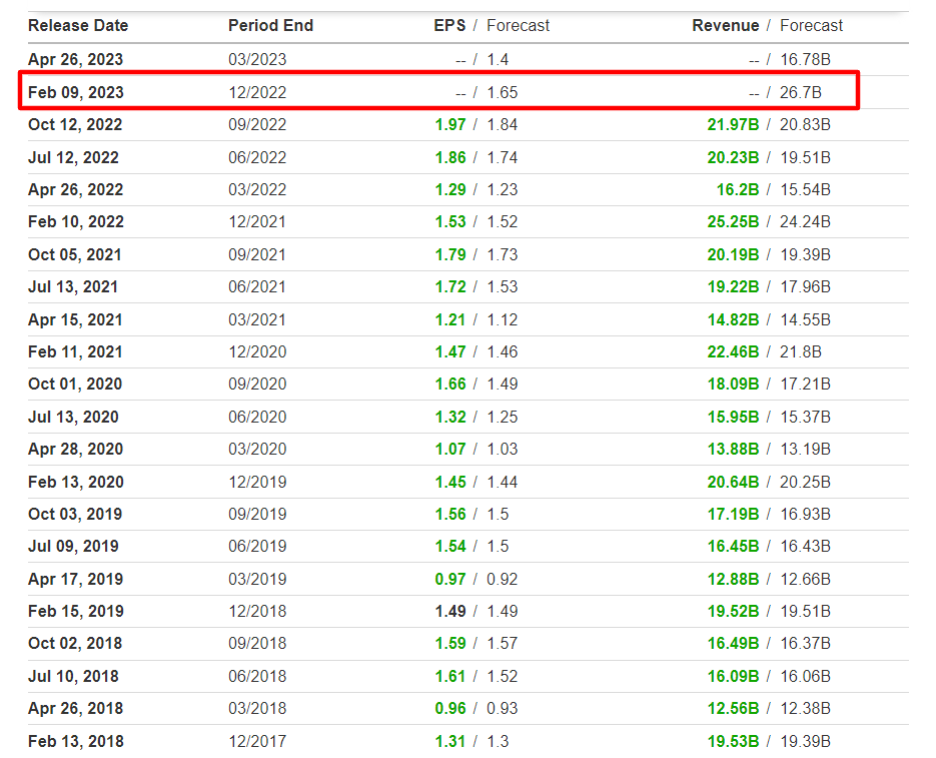

Chất xúc tác chính tiếp theo dự kiến sẽ đến vào tháng tới khi PepsiCo báo cáo kết quả tài chính quý tư trước khi thị trường Hoa Kỳ mở cửa vào ngày 9 tháng 2. Mức thu nhập dự đoán đồng thuận quý 4 trên mỗi cổ phiếu là 1,65 đô la, cải thiện 7,8% so với cùng kỳ năm trước, trong khi doanh thu dự kiến sẽ tăng khoảng 6% so với cùng kỳ năm trước lên 26,7 tỷ USD. Nếu đúng như vậy thì điều đó sẽ đánh dấu tổng doanh số hàng quý cao nhất trong lịch sử của công ty, nhờ vào mức tăng giá mới đối với nước ngọt có ga và đồ ăn nhẹ.

Nguồn: Investing.com

Pepsi đã đáp ứng hoặc vượt qua kỳ vọng lợi nhuận của Phố Wall trong mọi quý kể từ quý 1 năm 2012, trong khi chỉ không đáp ứng ước tính doanh số hai lần so với cùng kỳ, điều này thể hiện sức mạnh và khả năng phục hồi hoạt động kinh doanh của công ty.

3M

- *Hiệu suất từ đầu năm đến nay: +5,6%

- *Vốn hóa thị trường: 70 tỷ USD

Mặc dù phải đối mặt với một số khó khăn, chẳng hạn như chi phí lắp đặt, căng thẳng địa chính trị gia tăng và gần đây nhất là vụ kiện tụng về nút bịt tai bị lỗi, 3M chắc chắn vẫn là cổ phiếu mang tính phòng thủ hàng đầu trong trường hợp thị trường suy thoái do khả năng tạo ra dòng tiền tự do mạnh mẽ, cho phép công ty trả lại nhiều vốn hơn cho các cổ đông theo thời gian.

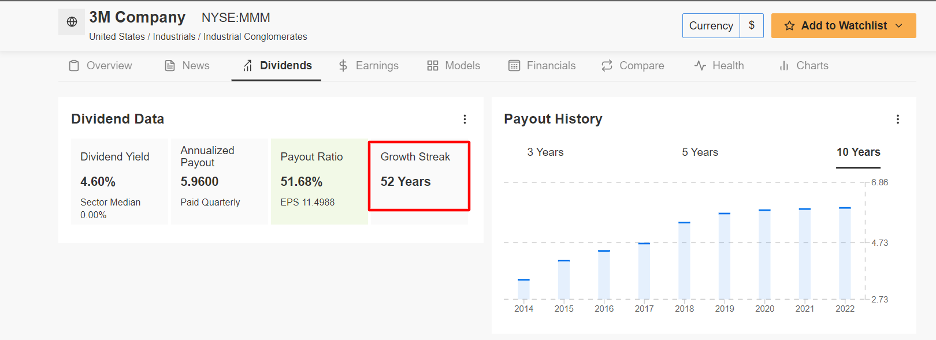

Cổ phiếu của gã khổng lồ công nghiệp hiện không chỉ mang lại tỷ suất lợi nhuận cao hơn thị trường 4,60%, mà công ty đã tăng cổ tức hàng năm trong 52 năm liên tiếp.

Nguồn: InvestmentPro

Ngoài ra, 3M còn tự hào về mức định giá cực kỳ rẻ. Với tỷ lệ P/E dự phóng là 11, cổ phiếu MMM có mức chiết khấu đáng kể khi so sánh với một số đối thủ cạnh tranh đáng chú ý, chẳng hạn như Honeywell (NASDAQ:HON), Illinois Tool Works (NYSE:ITW) và Parker-Hannifin (NYSE:PH), khi giao dịch lần lượt ở mức 26,9 lần, 26,4 lần và 32,3 lần thu nhập kỳ hạn.

Dựa trên các chỉ số định giá, tôi cho rằng cổ phiếu của 3M có thể bị đánh giá thấp bởi một số nhà đầu tư, những người chủ yếu tập trung vào những thách thức ngắn hạn của công ty. Tuy nhiên, điều quan trọng cần nhớ là công ty này có hoạt động kinh doanh vững chắc, từng thành công vượt qua nhiều khó khăn trong quá khứ.

Cổ phiếu MMM - đã từng giảm xuống mức thấp nhất trong 52 tuần gần đây, ở mức 107 đô la, mức thấp nhất kể từ năm 2013 - đã kết thúc phiên giao dịch hôm thứ Ba ở mức 126,60 đô la. Cổ phiếu đã thoát khỏi đáy trong tháng 10 cùng với các chỉ số chứng khoán chính, khi tăng 5,6% trong vài tuần giao dịch đầu tiên của năm 2023 sau khi sụt giảm 32,5% trong năm 2022.

Theo quan điểm của tôi, cổ phiếu 3M cuối cùng sẽ chạm đáy trong năm nay nhờ mối lo ngại về triển vọng tăng trưởng dài hạn của công ty giảm bớt khi công ty bắt đầu gặt hái những thành công từ các hoạt động tái cấu trúc đang diễn ra, điều chỉnh danh mục đầu tư và các biện pháp cắt giảm chi phí.

Không có gì ngạc nhiên khi giá trị hợp lý trung bình của cổ phiếu MMM trên InvestingPro theo một số mô hình định giá - bao gồm bội số P/E - ngụ ý mức tăng 28,1% so với mức hiện tại trong 12 tháng tới lên khoảng 163 USD/cổ phiếu.

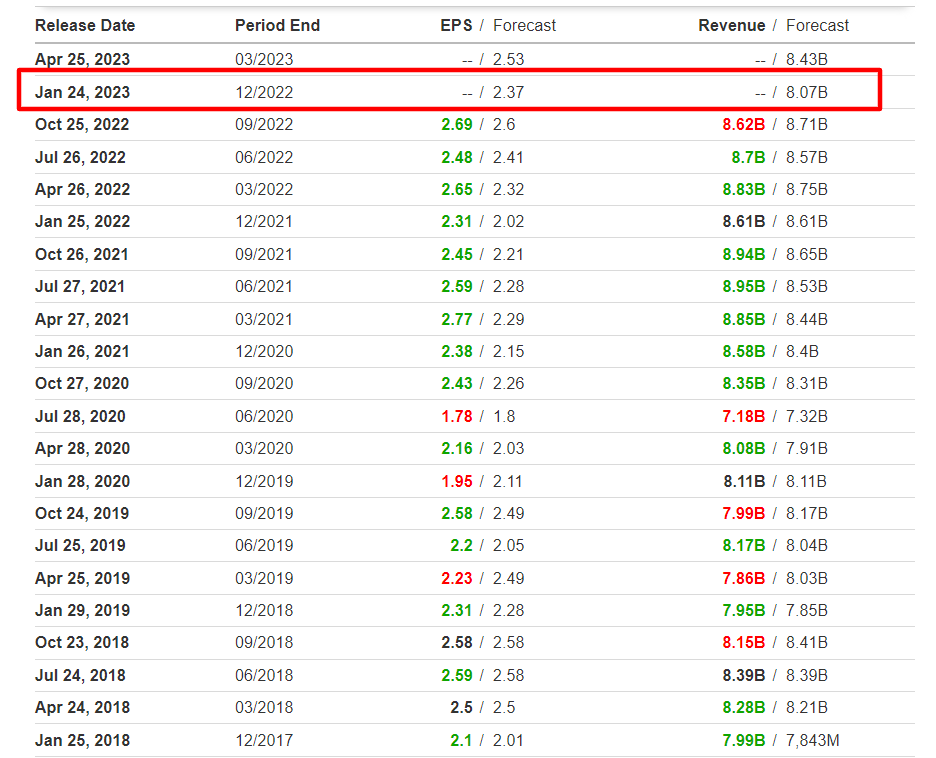

3M dự kiến sẽ công bố thu nhập quý 4 vào Thứ Ba, ngày 24 tháng 1. Dự đoán đồng thuận EPS là 2,37 đô la trên mỗi cổ phiếu, tăng 2,6% so với cùng kỳ năm trước, trong khi doanh thu dự kiến sẽ giảm 6,2% so với cùng kỳ năm ngoái xuống còn 8,07 tỷ đô la.

Nguồn: Investing.com

Nhìn chung, cổ phiếu 3M có vẻ đã sẵn sàng để phục hồi. Công ty đáp ứng hầu hết các yêu cầu trong danh mục đầu tư của tôi về 1 công ty blue-chip chất lượng cao với cổ tức cao và định giá hấp dẫn, bất kể nền kinh tế đang ở trong tình trạng nào.

Tiết lộ: Các quan điểm được thảo luận trong bài viết này chỉ là quan điểm cá nhân của tác giả và không nên được xem là khuyến nghị đầu tư.