Quan chức Fed cho biết ngân hàng trung ương đang trong chu kỳ nới lỏng và kêu gọi đẩy nhanh việc cắt giảm lãi suất

- Nasdaq tăng 11,6% từ đáy giữa tháng 10 trong bối cảnh thị trường giá xuống

- Một số cổ phiếu công nghệ tăng trưởng cao sụt giảm mạnh đã phục hồi ấn tượng từ mức đáy 52 tuần gần đây.

- Tôi khuyên bạn nên mua DocuSign và Okta vì lạm phát giảm sẽ tăng khả năng xoay trục chính sách của Fed trong ngắn hạn.

Chỉ số Nasdaq Composite đã phục hồi mạnh vào tháng trước sau khi sụt giảm trong hơn hai năm, khi tăng khoảng 12% so với mức đáy ngày 13 tháng 10. Mức tăng gần đây được thúc đẩy bởi các dấu hiệu cho thấy lạm phát có thể đã đạt đỉnh, thúc đẩy kỳ vọng Cục Dự trữ Liên bang sẽ ít quyết liệt hơn trong việc tăng lãi suất những tháng sắp tới.

Tôi kỳ vọng cổ phiếu của công ty phần mềm chữ ký điện tử

DocuSign (NASDAQ:DOCU) và công ty an ninh mạng Okta (NASDAQ:OKTA) sẽ tăng khả năng phục hồi khi các nhà đầu tư quay trở lại với những cổ phiếu tăng trưởng đã sụt giảm cả năm.

Bất chấp những khó khăn ngắn hạn, cả hai công ty công nghệ vẫn cung cấp nhiều dịch vụ và có nhiều tiềm năng phát triển hoạt động kinh doanh, do triển vọng nhu cầu mạnh mẽ đối với các công cụ và dịch vụ đổi mới của họ, khiến cả 2 trở thành những khoản đầu tư nhiều tiềm năng trong dài hạn.

1. DocuSign

- Hiệu suất từ đầu năm đến nay: -61,9%

- Tỷ lệ phần trăm từ ATH: -81,5%

- Vốn hóa thị trường: 11,6 tỷ USD

DocuSign đã phục hồi mạnh mẽ kể từ khi giá cổ phiếu giảm xuống dưới $40 - mức thấp nhất kể từ tháng 1 năm 2019 vào ngày 9 tháng 11, tăng khoảng 46% trong vòng chưa đầy năm tuần. Tuy nhiên, cổ phiếu của công ty dịch vụ phần mềm có trụ sở tại San Francisco, California - vốn tăng vọt trong suốt đại dịch trong bối cảnh mọi người chuyển sang làm việc tại nhà - vẫn giảm 61,9% từ đầu năm đến nay và giảm 81,5% từ mức đỉnh cao nhất trong lịch sử vào tháng 8 năm 2021.

Theo quan điểm của tôi, cổ phiếu DocuSign đã qua thời gian khó khăn nhất của mình do việc giảm bớt lo ngại về triển vọng tăng trưởng dài hạn của công ty dưới sự lãnh đạo của Giám đốc điều hành mới Allan Thygesen.

Cựu giám đốc tiếp thị của Google, người đã thay thế cựu Giám đốc điều hành Dan Springer vào cuối tháng 9, đã đạt được tiến bộ trong nỗ lực vực dậy công ty.

Bất chấp môi trường hoạt động nhiều khó khăn, công ty này vẫn có doanh thu và lợi nhuận quý 3, vượt kỳ vọng vào đầu tháng này.

Tổng doanh thu đạt 645,5 triệu USD, tăng 18% so với năm trước. Doanh thu đăng ký là 624,1 triệu USD, tăng 18% so với cùng kỳ, trong khi doanh thu dịch vụ chuyên nghiệp và doanh thu khác là 21,4 triệu USD, tăng 27% so với cùng kỳ.

Hóa đơn thanh toán - một chỉ số tăng trưởng doanh thu chính - đạt tổng cộng 659,4 triệu USD, tăng 17% so với một năm trước đó. DocuSign cho biết các khách hàng có giá trị hợp đồng hàng năm lớn hơn 300.000 USD đã tăng khoảng 24% so với cùng kỳ năm ngoái lên 1.052, phản ánh nhu cầu mạnh mẽ đối với các công cụ phần mềm chữ ký điện tử từ các doanh nghiệp lớn.

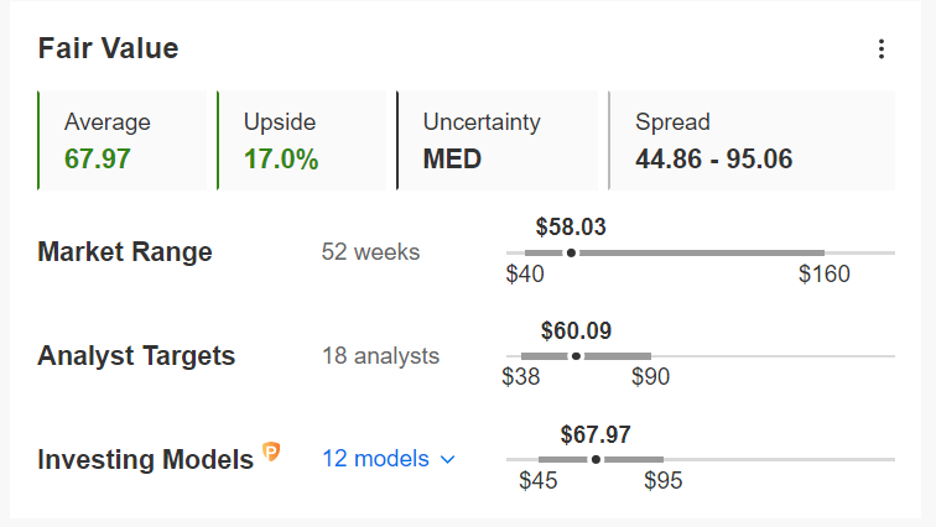

Không có gì đáng ngạc nhiên, giá trị hợp lý trung bình đối với cổ phiếu của DocuSign trên InvestingPro theo một số mô hình định giá - bao gồm P/E - ngụ ý mức tăng 17% so với giá trị thị trường hiện tại trong 12 tháng tới.

Nguồn: Investing.com

2. Okta

- Hiệu suất từ đầu năm đến nay: -68,5%

- Tỷ lệ phần trăm từ ATH: -76%

- Vốn hóa thị trường: 11,2 tỷ USD

Tương tự như DocuSign, cổ phiếu Okta (NASDAQ:OKTA) đã giảm 68,5% trong bối cảnh vĩ mô ngày càng xấu do lãi suất cao hơn, lạm phát tăng cao và lo ngại suy thoái kinh tế.

Tuy nhiên, cổ phiếu đã phục hồi đáng kể khi tăng gần 60% kể từ khi giá cổ phiếu giảm xuống mức đáy trong 4 năm là $44,12 vào đầu tháng 11. Ở mức hiện tại, giá cổ phiếu của công ty công nghệ có trụ sở tại San Francisco, California - vẫn thấp hơn 76% so với mức đỉnh kỷ lục $294 đạt được vào tháng 2 năm 2021 - thời điểm mà công ty có mức vốn hóa thị trường là 11,2 tỷ USD.

Hoạt động kinh doanh của nhà sản xuất phần mềm bảo mật đã thực sự tốt trong những tháng gần đây, khi Okta báo cáo Kết quả tài chính quý 3 vượt xa ước tính thu nhập và doanh thu của Phố Wall vào ngày 30 tháng 11. , dấy lên những triển vọng rất lạc quan đối với công ty trong những tháng.

Tổng doanh thu tăng 37% so với cùng kỳ năm ngoái lên mức kỷ lục 481 triệu USD nhờ nhu cầu mạnh mẽ từ các doanh nghiệp lớn đối với phần mềm quản lý truy cập và nhận dạng dựa trên điện toán đám mây. Doanh thu đăng ký là 466 triệu USD, tăng 38% so với cùng kỳ năm ngoái, trong khi tổng hóa đơn thanh toán là 532 triệu USD, tăng 37% so với cùng kỳ.

Công ty đã thống kê hơn 17.000 tổ chức trên toàn thế giới là khách hàng vào cuối quý 3, tăng 22% so với cùng kỳ năm trước. Ngoài ra, Okta hiện có 3.740 khách hàng tạo ra doanh thu hàng năm là 100.000 USD, tăng 32% so với 2.825 khách hàng được báo cáo trong cùng quý năm ngoái.

Được coi là công ty hàng đầu trong lĩnh vực quản lý truy cập và nhận dạng đang phát triển nhanh chóng, theo ý kiến của tôi, Okta là một lựa chọn tốt trong tương lai vì họ là một trong những người hưởng lợi chính từ sự tăng trưởng liên tục của chi tiêu an ninh mạng trong bối cảnh địa chính trị hiện nay.

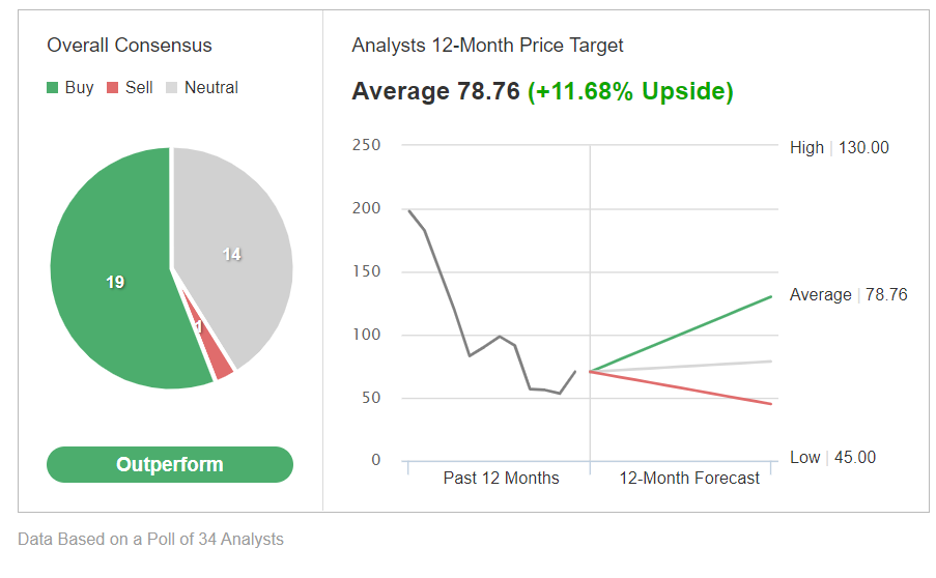

33 trong số 34 nhà phân tích được Investing.com khảo sát đánh giá 'mua' hoặc 'trung lập' đối với cổ phiếu OKTA , phản ánh khuyến nghị tăng giá. Trong số những người được khảo sát, cổ phiếu có tiềm năng tăng giá khoảng 12% dựa trên giá đóng cửa hôm thứ Ba.

Nguồn: Investing.com

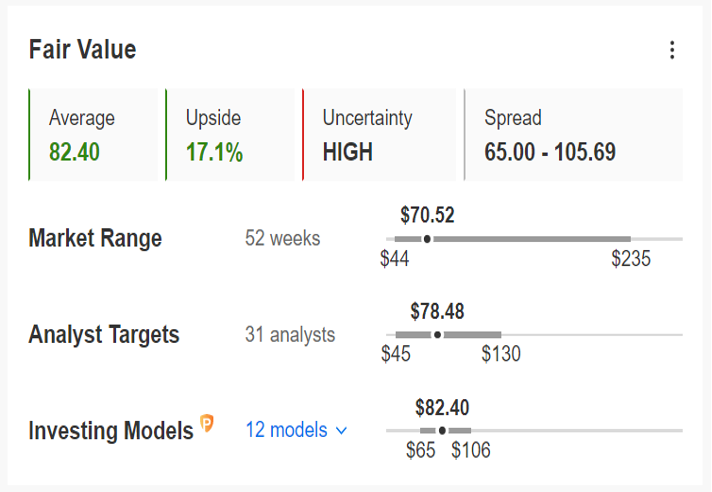

Tương tự như vậy, các mô hình định lượng của InvestingPro chỉ ra mức tăng 17,1% đối với cổ phiếu OKTA trong 12 tháng tới, đưa cổ phiếu đến gần giá trị hợp lý là $82,40.

Nguồn: Investing.com

Tiết lộ: Các quan điểm được thảo luận trong bài viết này chỉ là quan điểm cá nhân của tác giả và không nên được xem là khuyến nghị đầu tư.