Ông Trump sa thải Thống đốc Fed, hiệu lực ngay lập tức

Theo Dong Hai

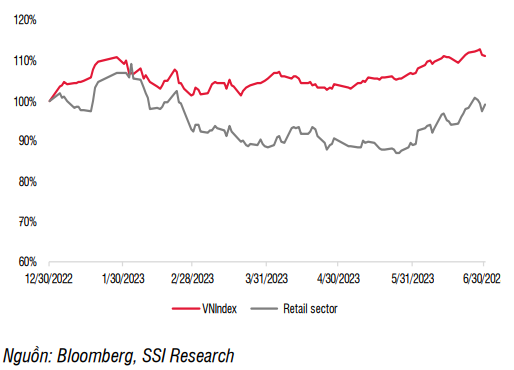

Investing.com – Trong nửa đầu năm 2023, VN Index đã tăng 11,2%, trong khi các cổ phiếu bán lẻ giảm -1,3%. Giá cổ phiếu trong ngành ngành bán lẻ diễn biến kém tích cực hơn do lợi nhuận suy giảm trong nửa đầu năm 2023.

Tuy nhiên, đây có thể là tín hiệu cho thấy lợi nhuận của hầu hết các doanh nghiệp bán lẻ có thể đã chạm đáy trong nửa đầu năm 2023 xét về giá trị tuyệt đối và các doanh nghiệp bán lẻ đang trên đà phục hồi. Do đó, kỳ vọng lợi nhuận của các doanh nghiệp bán lẻ sẽ tích cực trở lại từ Q4/2023 đến năm 2024. Sự phục hồi lợi nhuận có thể được thúc đẩy nhờ

- Đẩy mạnh giải ngân các khoản vay tiêu dùng

- Điều kiện kinh tế vĩ mô cải thiện

- Các công ty có tình hình tài chính vững mạnh tăng thêm thị phần

- Tỷ suất lợi nhuận cải thiện nhờ mức tồn kho thấp hơn sau đợt cạnh tranh gay gắt về giá trong Q2/2023

Triển vọng dài hạn của các doanh nghiệp bán lẻ sẽ phụ thuộc vào quá trình chuyển đổi từ thương mại truyền thống sang thương mại hiện đại và kế hoạch huy động vốn của các công ty, đây có thể là chỉ báo dẫn trước cho triển vọng tăng trưởng lợi nhuận. Tỷ lệ thâm nhập vào thương mại hiện đại của ngành ICT & CE hiện ở mức cao (theo ước tính hiện chiếm khoảng 70-75% tổng thị trường). Trong khi đó, tỷ lệ thâm nhập vào thương mại hiện đại đối với mảng bách hóa và dược phẩm vẫn còn rất nhỏ (ước tính tỷ lệ thâm nhập mới ở mức 14% và 5% tổng thị trường). Trang sức có thương hiệu chiếm 60% tổng nhu cầu.

Nhu cầu sụt giảm trong nửa đầu năm 2023

Từ Q4/2022, lợi nhuận của các doanh nghiệp bán lẻ đã giảm sút đáng kể do gặp nhiều khó khăn trong nền kinh tế vĩ mô. Xuất khẩu sụt giảm buộc doanh nghiệp phải sa thải công nhân. Lạm phát leo thang càng gây áp lực lên thu nhập khả dụng của người tiêu dùng, do đó người tiêu dùng phải cắt giảm chi tiêu không thiết yếu. Môi trường lãi suất cao và tín dụng thắt chặt bởi các công ty tài chính tiêu dùng càng đè nặng lên tiêu dùng không thiết yếu.

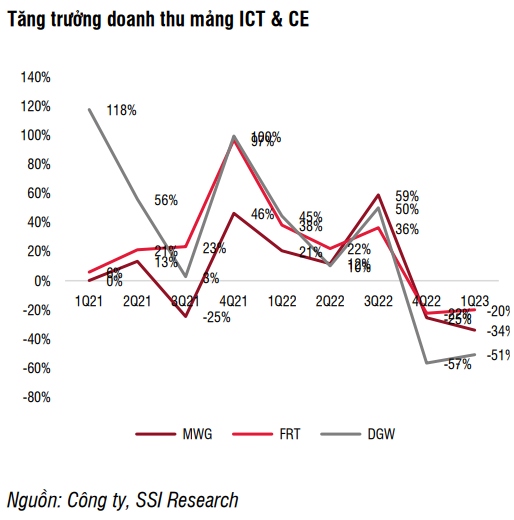

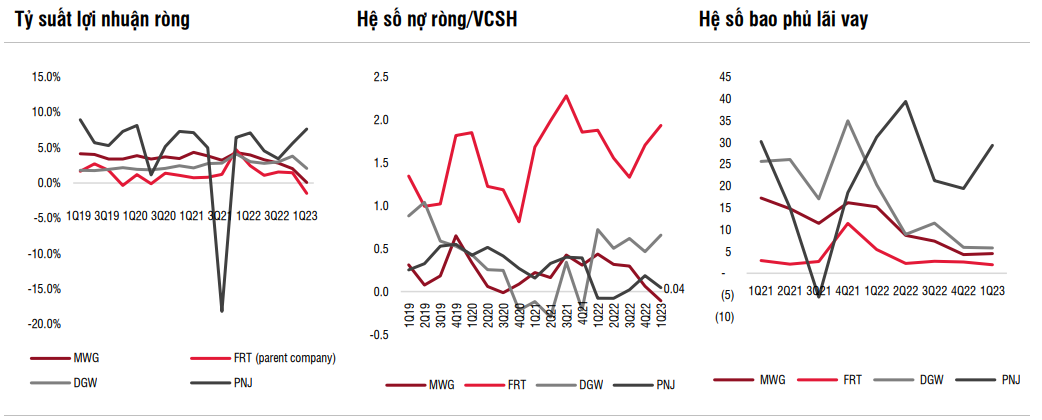

Mảng ICT và CE bị ảnh hưởng nặng nề nhất. Doanh thu mảng ICT và CE trong Q4/2022 và Q1/2023 của Công ty cổ phần Đầu tư Thế giới Di động (HM:MWG) giảm 25% và 34% so với cùng kỳ. Đối với Công ty cổ phần Bán lẻ Kỹ thuật số FPT (HM:FRT), doanh thu mảng ICT giảm 22% và 20% so với cùng kỳ trong Q4/2022 và Q1/2023. Doanh thu mảng ICT của Công ty cổ phần Thế giới số (HM:DGW) giảm 57% và 51% so với cùng kỳ trong Q4/2022 và Q1/2023. Nhu cầu về máy tính xách tay đã trở lại mức bình thường sau khi ghi nhận mức doanh thu đột biến trong Q4/2021 và Q1/2022. DGW có tỷ trọng bán laptop cao nhất (3 vào năm 202 , so với mức 3 đối với FRT và khoảng đối với MWG trong năm 202 ), điều này giải thích cho sự sụt giảm mạnh hơn về doanh thu trong Q4/2022 và Q1/2023. Về doanh thu, doanh thu ICT của FRT giảm nhẹ hơn so với các công ty cùng ngành do tỷ trọng sản phẩm Apple (NASDAQ:AAPL) trong cơ cấu sản phẩm cao (40-50% doanh thu FPT (HM:FPT) Shop). Tuy nhiên, tỷ suất lợi nhuận gộp của các sản phẩm Apple thấp hơn nhiều so với các thương hiệu khác và FRT phải chịu chi phí lãi vay cao hơn do đòn bẩy cao, do đó, lợi nhuận của FRT giảm mạnh trong bối cảnh doanh thu sụt giảm. Q1/2023, mảng ICT của FRT ghi nhận khoản lỗ 66 tỷ đồng, trong khi các công ty khác mảng ICT và CE vẫn có lãi.

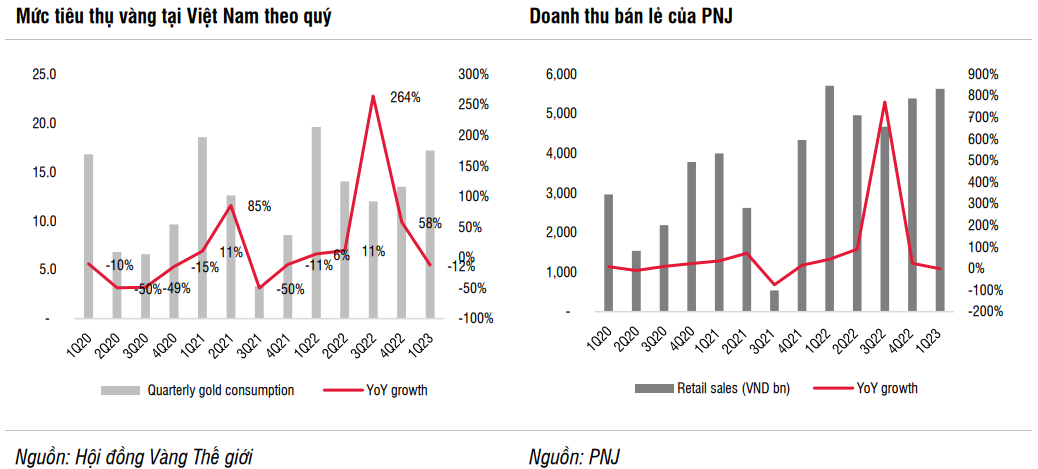

Còn ở mảng trang sức, mức tiêu thụ suy yếu, tuy không nhiều bằng mảng ICT và CE. Theo Hội đồng vàng thế giới, mức tiêu thụ vàng tại Việt Nam tăng 8%-37% trong giai đoạn 2021-2022, nhưng giảm 12% so với cùng kỳ trong Q1/2023. Tăng trưởng doanh thu bán lẻ của Công ty Cổ phần Vàng bạc Đá quý Phú Nhuận (HM:PNJ) giai đoạn 2021-2022 là 10,5%-80% so với cùng kỳ, nhưng đi ngang trong Q1/2023. Doanh thu bán lẻ của PNJ không giảm nhiều như doanh thu của mảng ICT và CE trong thời kỳ suy thoái kinh tế do các yếu tố:

- Vàng được coi là sản phẩm tích trữ giá trị

- PNJ tập trung vào phân khúc trang sức trung và cao cấp hơn là thị trường đại chúng, do đó, ảnh hưởng từ sự suy thoái nền kinh tế có thể có tác động chậm hơn so với thị trường đại chúng

- Khách hàng của PNJ không phụ thuộc nhiều vào tín dụng để mua hàng

- PNJ đã tăng thêm được thị phần

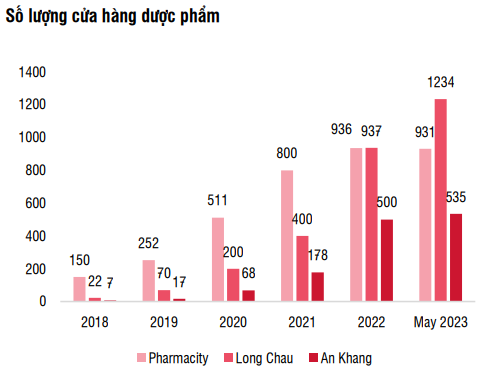

Tiêu thụ thuốc tương đối ổn định do tính thiết yếu. Theo IQVIA, trong năm 2022, mức chi tiêu cho chăm sóc sức khỏe tăng 29% so với cùng kỳ đạt 8 tỷ USD. Mặc dù có mức tăng trưởng đáng khích lệ, hiệu quả hoạt động của các doanh nghiệp bán lẻ dược phẩm có sự phân hóa. Pharmacity và An Khang gần đây đã giảm tốc độ mở mới do các vấn đề nội bộ (Pharmacity có thay đổi quản lý cấp cao và bị thắt chặt dòng tiền) và vận hành không hiệu quả như kỳ vọng (cả Pharmacity và An Khang). Trong khi đó, chuỗi nhà thuốc Long Châu của FRT tiếp tục mở thêm nhiều cửa hàng mới do chuỗi này có danh mục sản phẩm phù hợp với nhu cầu của khách hàng. Long Châu là chuỗi nhà thuốc duy nhất có lãi ở thời điểm hiện tại. Trong Q1/2023, doanh thu của Long Châu tăng 2 svck, được hỗ trợ từ số lượng cửa hàng mới mở (119 cửa hàng mới) và SSSG từ 10-15%. An Khang chỉ mở mới 10 cửa hàng trong kỳ. Trong khi đó, Pharmacity đóng cửa 5 cửa hàng so với đầu năm. Ước tính tỷ suất lợi nhuận ròng của Long Châu được cải thiện lên 2,1% trong Q1/2023 (so với 0,6% trong Q4/2022), trong khi tỷ suất lợi nhuận ròng của Pharmacity và An Khang vẫn ở mức âm.

Nguồn: SSI (HM:SSI)

Lạm phát khiến tiêu dùng giảm đồng thời cũng gây áp lực lên chi phí cho các doanh nghiệp bán lẻ. Chi phí logistics và chi phí lao động tăng, nhưng doanh nghiệp khó chuyển phần tăng này cho người tiêu dùng trong bối cảnh nhu cầu yếu. Thậm chí, các doanh nghiệp bán lẻ ICT và CE phải giảm giá bán nhiều hơn (chúng tôi sẽ đề cập chi tiết hơn về cuộc cạnh tranh về giá ở phần sau) để thúc đẩy doanh thu, qua đó giảm hàng tồn kho và bảo toàn dòng tiền. Do đó, tỷ suất lợi nhuận của các doanh nghiệp bán lẻ ICT và CE đều bị siết chặt.

Nguồn: SSI

Triển vọng ngành bán lẻ 6 tháng cuối năm

Tiêu dùng không thiết yếu dự kiến sẽ vẫn yếu ít nhất là cho đến hết Q2/2023 và Q3/2023 do những khó khăn trong nền kinh tế vĩ mô. Mặc dù lạm phát có thể đã đạt đỉnh vào Q1/2023, nhưng điều này là do tiêu dùng kém hơn chứ không phải do sự cải thiện từ phía cung. Bất chấp chính sách tiền tệ ôn hòa của Chính phủ, chúng tôi cho rằng lạm phát có thể được kiểm soát trong phạm vi mục tiêu của chính phủ, do đó lãi suất có thể sẽ có dư địa giảm thêm. Lãi suất huy động có xu hướng giảm từ tháng 4 (200-300 điểm cơ bản so với đầu năm), trong khi lãi suất cho vay giảm với tốc độ nhẹ hơn tùy thuộc vào mức độ rủi ro của người đi vay ( 0-200 điểm cơ bản so với đầu năm). Chúng tôi kỳ vọng lãi suất suy động sẽ giảm thêm 50- 00 điểm cơ bản vào cuối năm. Bên cạnh đó, lãi suất cho vay dự kiến sẽ phần nào bắt kịp tốc độ cắt giảm lãi suất huy động trong nửa cuối năm 2023, qua đó giúp giảm bớt áp lực trả lãi vay mua nhà đối với người tiêu dùng. Đồng thời với sự phục hồi trong xuất khẩu (dự kiến vào Q4/2023), sẽ giúp thúc đẩy tiêu dùng từ cuối năm 2023 đến năm 2024.

Các công ty tài chính tiêu dùng đã bắt đầu giải ngân trở lại từ tháng 5. Việc thắt chặt tín dụng của các công ty tài chính tiêu dùng trong Q1/2023 có thể đến từ:

- Nguồn vốn hạn hẹp các công ty tài chính tiêu dùng,

- Tỷ lệ vỡ nợ gia tăng do tỷ lệ thất nghiệp gia tăng

- Môi trường lãi suất cao khiến người tiêu dùng hạn chế vay mới

Tỷ lệ nợ xấu

Nguồn: SSI

Áp lực chi phí lãi vay của các doanh nghiệp bán lẻ sẽ lắng xuống trong nửa cuối năm 2023, cùng với đà giảm của lãi suất cho vay cũng như mức tồn kho thấp hơn.

Tỷ suất lợi nhuận sẽ mở rộng trong nửa cuối năm 2023 nhờ cạnh tranh về giá cả bớt khốc liệt hơn và chi phí lãi vay thấp hơn. Cạnh tranh về giá và áp lực lạm phát cao đã siết chặt tỷ suất lợi nhuận trong nửa đầu năm 2023.