Ngân hàng Nhà nước sắp phân bổ hạn mức nhập vàng, chấm dứt thế độc quyền SJC

Vietstock - Mức độ thẩm thấu công nghệ trong ngân hàng việt nam

Các ngân hàng Việt Nam đã tăng tốc đầu tư công nghệ trong khoảng 5 năm gần đây và mức chi tăng kép trên 20% mỗi năm cho thấy, quyết tâm chuyển đổi mạnh mẽ. Những khoản đầu tư này không chỉ là mua sắm hạ tầng mà còn là tái thiết kế quy trình, dữ liệu và kiểm soát rủi ro theo chuẩn số toàn diện. Từ đầu năm 2025, làn sóng tinh gọn lao động diễn ra đồng thời, khiến nhiều người cho rằng đó là tác động trực tiếp của trí tuệ nhân tạo (AI).

Năm vừa qua, từ khối ngân hàng có vốn Nhà nước đến khối tư nhân, tỷ trọng chi công nghệ trong tổng chi phí vận hành tăng rõ rệt. Động lực chính đến từ sự dịch chuyển hành vi của khách hàng sang kênh số, yêu cầu tuân thủ ngày càng chặt và sức ép cạnh tranh giữa các tổ chức. Các hạng mục ưu tiên gồm hệ lõi ngân hàng, định danh điện tử, tự động hóa quy trình, kho dữ liệu dùng chung và hạ tầng điện toán đám mây riêng tư. Khi các mắt xích được số hóa đồng bộ, chi phí biên cho mỗi giao dịch giảm, tốc độ xử lý tăng và sai sót thủ công thu hẹp đáng kể.

Từ đầu năm 2025, số liệu nhân sự cho thấy hàng ngàn vị trí trong ngành ngân hàng đã được tinh gọn ở nhiều khâu vận hành. Nhiều ý kiến gắn ngay diễn biến này với AI, nhưng chuỗi thời gian triển khai cho thấy một câu chuyện khác ít ồn ào hơn. Rất nhiều quy trình đã được chuẩn hóa, số hóa và tự động hóa từ vài năm trước, giúp giảm các công việc lặp lại và cải thiện mức độ an toàn. Khi hệ thống vận hành ổn định, các chỉ số dịch vụ tốt lên và nhu cầu lao động ở các công đoạn thủ công tự nhiên giảm xuống. Do đó, cần tách bạch hiệu ứng của số hóa nền tảng với bước chuyển AI mới đang ở giai đoạn đầu.

Làn sóng đầu tư công nghệ và hệ quả nhân sự

Để hiểu vì sao tinh gọn nhân sự xuất hiện và hiệu quả vận hành cải thiện, cần quay lại bức tranh đầu tư công nghệ của ngành ngân hàng đang tập trung vào khu vực nào. Các ngân hàng không chi dàn trải, mà tập trung vào hệ lõi, dữ liệu, định danh khách hàng, chống gian lận và tự động hóa các khâu nhiều thao tác thủ công. Khi quy mô giao dịch trên kênh số tăng nhanh, chi phí cố định được san sẻ, còn xử lý một hồ sơ giảm dần theo thời gian. Những thay đổi này không thể thấy ngay trong một sớm, một chiều, mà cần nhìn nhiều năm để thấy đường xu hướng rõ rệt. Vì vậy, bước tiếp theo sẽ lượng hóa tốc độ tăng chi công nghệ và chỉ ra mối liên hệ của nó với hiệu quả vận hành.

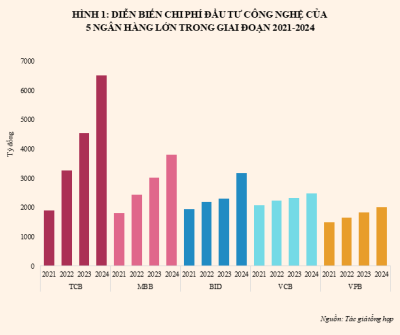

Mỗi năm, các tổ chức đều dành từ hàng chục triệu USDcho trung tâm dữ liệu, lớp bảo mật, hệ thống giám sát gian lận, kho dữ liệu dùng chung và các nền tảng phục vụ khách hàng. Khi quy mô giao dịch qua kênh số phình to, chi phí cố định được san sẻ rộng hơn và chi phí bình quân một giao dịch giảm theo thời gian. Điều này cho thấy đầu tư công nghệ không là chi phí trước mắtlà đòn bẩy cấu trúc cho biên lợi nhuận dịch vụ và năng suất dài hạn.

Một số ngân hàng tư nhân như Techcombank, VPBank và MB đi đầu khi sớm xây dựng kiến trúc dữ liệu hiện đại, ưu tiên kênh di động và tự động hóa từ khối tiếp xúc khách hàng đến khối vận hành hậu cần. Thành quả ở các đơn vị này là tỷ lệ giao dịch qua kênh số chiếm ưu thế, thời gian xử lý hồ sơ rút ngắn đáng kể và tỷ lệ chi phí trên thu nhập có xu hướng đi xuống. Những bước kiểm soát rủi ro, đối soát và giám sát bất thường dần chuyển sang nền tảng số, giúp giảm sai sót con người và hạ rủi ro hoạt động trong giai đoạn nhiều biến động. Dữ liệu hành vi được gom về kho dùng chung cho phép nhận diện nhu cầu và phục vụ nhất quán giữa chi nhánh, tổng đài và ứng dụng. Nhờ vậy, năng suất bình quân trên mỗi nhân viên cải thiện, mở ra dư địa cơ cấu lại đội ngũ theo hướng tinh gọn nhưng chuyên sâu hơn.

Điều đó cho thấy các đợt cắt giảm lao động gần đây phần nhiều xuất phát từ quá trình số hóa kéo dài, chứ chưa phải là tác động trực tiếp của AI. Khâu mở tài khoản chuyển sang định danh điện tử, tiếp nhận hồ sơ vay dùng biểu mẫu số, kiểm tra mục đích vay áp dụng hệ thống cảnh báo và thẩm định tín dụng dựa trên chấm điểm tự động đã làm mỏng dần các công việc thủ công. Khi các quy trình vốn nặng giấy tờ được chuẩn hóa, một lượng lớn việc lặp lại biến mất và phần công việc còn lại chuyển sang giám sát, phân tích hoặc xử lý ngoại lệ. Bởi vậy, việc tinh gọn nhân sự xuất hiện sau vài năm đầu tư là điều hợp quy luật, thể hiện độ trễ tự nhiên của chuyển đổi số sâu ở mọi tổ chức.

Mức độ thẩm thấu công nghệ và bước chuyển AI năm 2025

Dù chi tiêu mạnh cho công nghệ, không phải tổ chức nào cũng chuyển hóa thành năng suất bền vững nếu công nghệ chỉ dừng ở mức công cụ. Điều quyết định là mức thẩm thấu, tức công nghệ có đi vào trong từng quy trình hằng ngày, cách ra quyết định và cách con người phối hợp với nhau hay không. Khi tư duy giải quyết vấn đề chuyển hẳn sang hướng số và chấp nhận thử sai rồi sửa dần, các sáng kiến mới có đất sống và lan tỏa thành thói quen. Khi đó, kết quả là vài dự án thành công, là nhịp cải tiến liên tục phản ánh lên thời gian xử lý, độ an toàn và trải nghiệm khách hàng. Vì thế, phần tiếp theo sẽ làm rõ khái niệm thẩm thấu công nghệ và những dấu hiệu nhận biết một tổ chức đã đạt mức thẩm thấu cao.

Mức độ thẩm thấu công nghệ là mức một tổ chức đưa công nghệ vào bảng thiết kế vận hành hằng ngày. Khi thẩm thấu đủ sâu, công nghệ không còn là dự án rời rạc mà trở thành thói quen ra quyết định và là ngôn ngữ chung giữa kinh doanh, rủi ro và công nghệ. Trường hợp Techcombank cùng công ty chứng khoán trong hệ sinh thái như TCBS cho thấy, dù mỗi năm có hàng trăm sáng kiến được đề xuất, thẩm định, triển khai. Nhưng chỉ cần một vài sáng kiến thực sự phát huy hiệu quả thì nó sẽ tạo ra một sức bật liên tục cho tổ chức trong quá trình vận hành. Hệ sinh thái của họ đã tăng trưởng rất nhanh trong vài năm qua mà không cần phải gia tăng quy mô nhân sự, khi các yếu tố thẩm thấu công nghệ dần phát huy tác dụng. Điều đó chứng minh thẩm thấu công nghệ vừa là câu chuyện công cụ, vừa là câu chuyện văn hóa và cơ chế phân bổ nguồn lực ưu tiên sự đổi mới là yếu tố quyết định.

Từ đầu năm 2025, nhiều ngân hàng khởi động chương trình đào tạo diện rộng về ứng dụng AI dành cho nhân viên theo nguyên tắc an toàn và tuân thủ nghiêm ngặt. Dù triển khai thận trọng hơn một số lĩnh vực khác do yêu cầu bảo mật dữ liệu, ngân hàng lại có lợi thế lớn là kho dữ liệu giao dịch đồ sộ, quy trình chuẩn hóa lâu năm và hệ thống hiện đại dễ kết nối với bộ công cụ văn phòng phổ biến.

Sau một năm đầu thí điểm thì năm 2026 dự kiến sẽ là một năm bùng nổ trong việc triển khai ứng dụng AI trong lĩnh vực ngân hàng. Khi tác nhân phần mềm phối hợp với tự động hóa quy trình, nhiều chuỗi công việc đầu cuối có thể vận hành không cần can thiệp của con người, chỉ giữ lại bước giám sát và xử lý ngoại lệ. Lợi ích dự kiến là thời gian hoàn tất hồ sơ rút ngắn, năng suất lao động tăng và sai sót giảm mạnh, từ đó giúp biên lợi nhuận hoạt động ổn định hơn qua các chu kỳ. Tuy nhiên, hiệu quả của các dự án AI của ngân hàng sẽ phụ thuộc rất nhiều vào khả năng thẩm thấu công nghệ của tổ chức diễn ra trong những năm đầu tiên.

Mức thẩm thấu công nghệ trước hết dựa trên văn hóa đổi mới và tinh thần sẵn sàng thử sai, nhưng để văn hóa ấy sinh hiệu quả cần một kiến trúc tổ chức đồng bộ, cam kết dài hạn của người đứng đầu đi kèm bảo trợ cho các thí điểm có rủi ro hợp lý, cơ chế quản trị và đo lường dựa trên kết quả sử dụng công nghệ chứ không chỉ đơn thuần dựa vào mức chi phí đầu tư hàng năm. Công nghệ chỉ là yếu tố đòn bẫy dựa trên nền tảng ý chí sẵn sàng thay đổi và một lực lượng lao động hướng về cùng phía trước của tổ chức.

Tác động của thẩm thấu công nghệ thường đi qua 3 nấc gồm: đầu tư và chuẩn hóa, quá trình phản ánh lên chỉ số tài chính, cuối cùng là tái cấu trúc nhân sự. Ở nấc đầu, ngân hàng tăng chi cho hạ tầng, dữ liệu và bảo mật đồng thời tái thiết kế quy trình theo chuẩn số để loại bỏ các điểm nghẽn tích tụ. Ở nấc thứ hai, các chỉ số như thời gian xử lý, tỷ lệ chi phí trên thu nhập và năng suất trên mỗi nhân viên cải thiện với biên độ khác nhau giữa các tổ chức tùy mức đầu tư và kỷ luật thực thi. Ở nấc cuối, lực lượng lao động được cơ cấu lại, những vị trí lặp lại được thu hẹp và các vai trò mới như quản trị dữ liệu, giám sát mô hình, đạo đức công nghệ và thiết kế quy trình số được mở ra. Thông thường, vòng tinh gọn tiếp theo nếu xuất hiện sẽ rơi vào khoảng hai đến ba năm sau khi AI được áp dụng sâu hơn vào các chuỗi nghiệp vụ. Do đó, chính sách đào tạo lại và sắp xếp lại công việc cần đi trước một bước để giảm thiểu xáo trộn xã hội và giữ vững chất lượng dịch vụ.

Thẩm thấu công nghệ là xu hướng tất yếu của ngành ngân hàng Việt trong thời gian sắp tới và mức độ thẩm thấu sẽ diễn ra khác nhau, tùy thuộc vào nền tảng và văn hóa thích ứng của từng ngân hàng. Dù ở mức độ thẩm thấu như thế nào thì ngành ngân hàng Việt Nam với xu hướng ứng dụng AI hiện tại thì một mô hình kinh doanh mới sẽ tiến hóa trong thời gian tới và những áp lực lên sự thay đổi của người lao động sẽ càng lớn hơn. Tuy nhiên, nó cũng sẽ mở ra những cơ hội lớn với những tổ chức và lao động sẵn sàng đổi mới công nghệ và thích nghi với những cách làm trong môi trường bình thường mới hiện nay.

Lê Hoài Ân, CFA