Hợp đồng tương lai Wall St tăng vọt nhờ hy vọng chính phủ sớm kết thúc đóng cửa

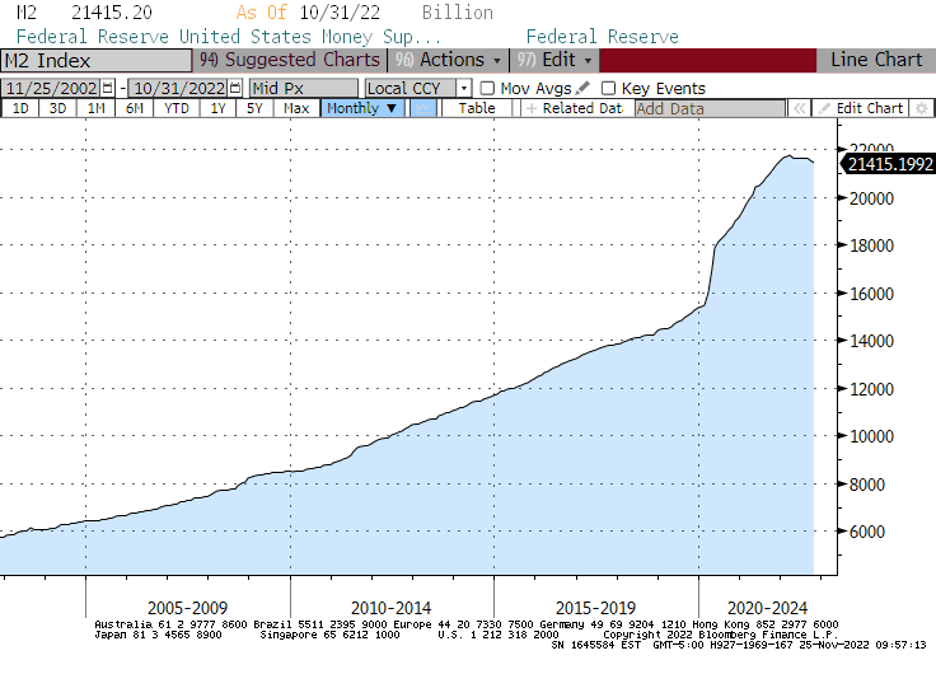

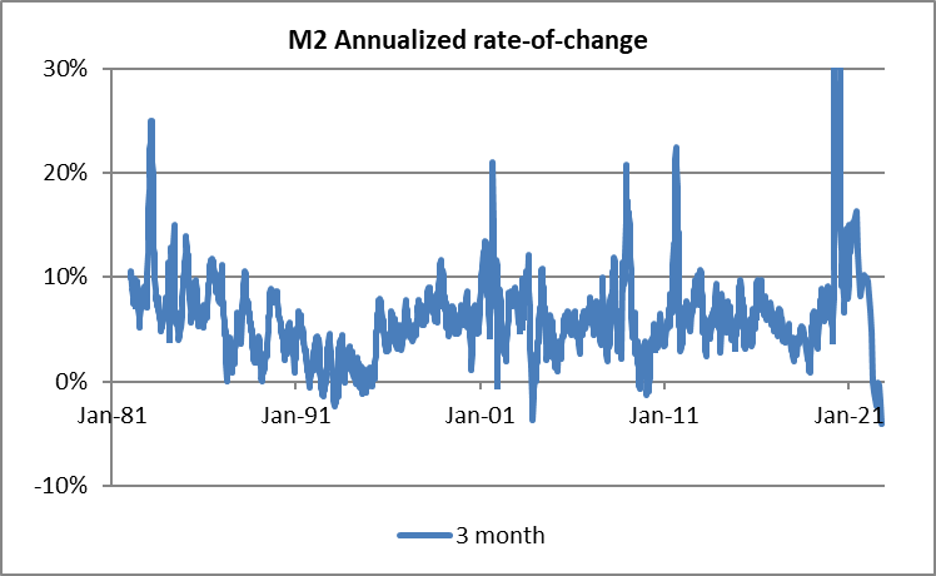

Tuần trước, Fed đã báo cáo rằng nguồn cung tiền M2 lại giảm nhẹ. Tỷ lệ thay đổi hàng năm hiện giảm xuống còn 1,3%.

Nguồn:Bloomberg

Không chỉ vậy, mà tỷ lệ thay đổi hàng năm theo quý là âm đối với giai đoạn thứ tư trong bốn mươi năm qua .

Những người quan sát tinh mắt sẽ nhận thấy rằng bốn giai đoạn đó tương ứng với cuộc suy thoái đầu những năm 1990, cuộc suy thoái hậu bong bóng công nghệ, cuộc suy thoái sau cuộc khủng hoảng tài chính toàn cầu và cuộc suy thoái sắp xảy ra sau COVID. Có phải sự sụp đổ trong tăng trưởng tiền gây ra suy thoái? Hay suy thoái kinh tế gây ra sự chậm lại trong tăng trưởng tiền tệ?

Tôi đã nghi ngờ rằng tăng trưởng cung tiền sẽ chậm lại đáng kể trong một thời gian dài. Lý do tôi nghĩ đó là trường hợp tôi cho rằng độ co giãn của cầu vốn vay thấp hơn độ co giãn của cung vốn vay, và trong khi lãi suất cao hơn sẽ làm giảm nhu cầu vay một chút thì nó sẽ kích thích cung vay rất nhiều. (Điều này có thể không đúng khi đường cong bị đảo ngược, trong phạm vi các ngân hàng cấp vốn cho các khoản vay dài hạn bằng các khoản vay ngắn hạn.)

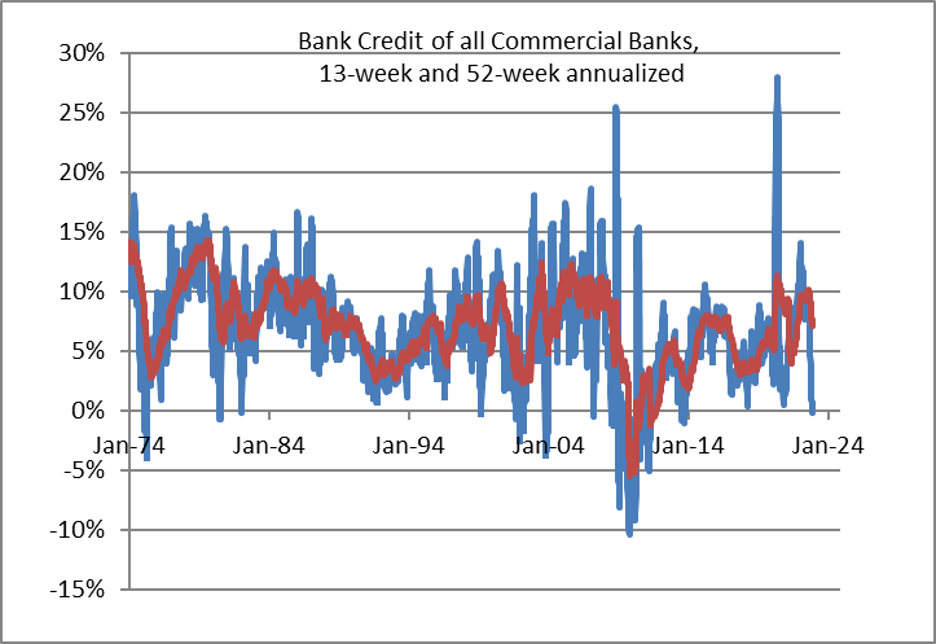

Lúc trước, khi chính sách tiền tệ hoạt động thông qua cơ chế hạn chế dự trữ sẵn có của ngân hàng, việc thắt chặt của Fed sẽ làm giảm tăng trưởng tiền nhưng trong một thế giới mà các ngân hàng không bị hạn chế dự trữ, việc Fed tăng lãi suất sẽ không có tác động tương tự đối với việc cho vay ngân hàng. Tuy nhiên, trong mọi trường hợp, tín dụng ngân hàng hiện cũng đang chậm lại đáng kể, với tỷ lệ thay đổi âm trong 13 tuần lần đầu tiên kể từ năm 2011.

Quảng cáo của bên thứ 3. Không phải là đề nghị hoặc khuyến nghị của Investing.com. Xem miễn trừ trách nhiệm ở đây hoặc loại bỏ quảng cáo.

Nguồn: Federal Reserve with Enduring Investments calculations

Điều này có nghĩa là ngân hàng thận trọng hơn? Hay nhu cầu vay vốn giảm nghiêm trọng ? Tôi tự hỏi liệu các ngân hàng, mặc dù không bị ràng buộc về dự trữ, nhưng lại bị hạn chế về vốn hơn tôi nghĩ hoặc họ đang có ý thức về tín dụng hơn so với thông thường.

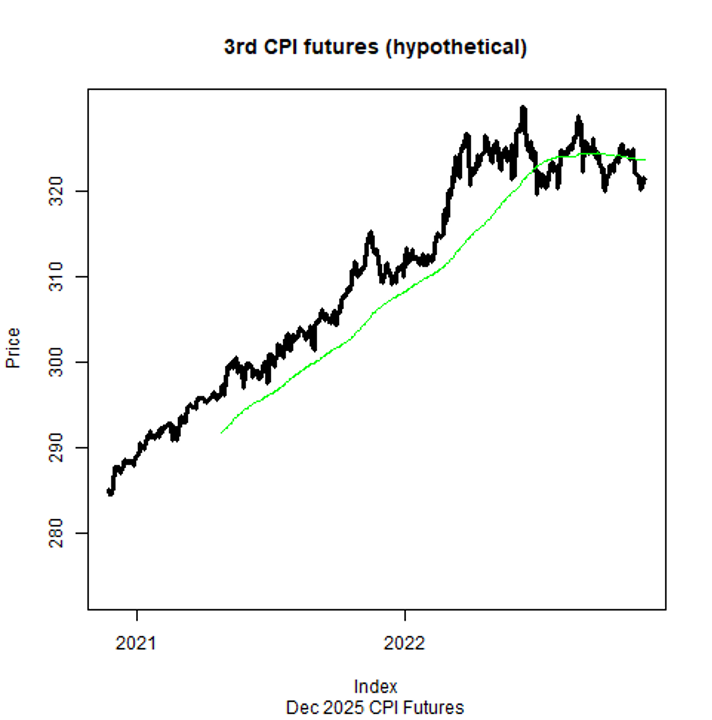

Nhưng trong mọi trường hợp, nếu cung tiền có thể giảm một cách có ý nghĩa, điều đó có nghĩa là đích đến cuối cùng của mức giá sẽ thấp hơn. Mặc dù tốc độ thay đổi của tiền tệ bằng 0 hoặc âm, nhưng biểu đồ đầu tiên ở trên minh họa rằng lượng tiền dự trữ vẫn vượt xa xu hướng trước đó—và chính lượng tiền tệ quyết định mức giá. Như vậy, mức giá đang tụt hậu rất nhiều so với mức tăng trưởng tiền tệ trước đó, điều này đối với tôi cho thấy đà lạm phát đang hình thành, nhưng có lẽ ít động lực hơn tôi nghĩ.

Điều thú vị là hợp đồng tương lai CPI giả định vào tháng 12 năm 2025. Biểu đồ bên dưới bao gồm một khoảng thời gian khác với biểu đồ đầu tiên; phía bên trái của biểu đồ này về cơ bản tăng ngay sau khi di chuyển theo chiều dọc trên biểu đồ đầu tiên vào giữa năm 2020. So sánh điều gì sẽ xảy ra với mức giá kỳ hạn được chỉ ra bởi các hợp đồng tương lai khi lượng tiền tệ chững lại. Đó là một điều kỳ lạ: khi lượng tiền ngừng tăng, thì mức giá kỳ hạn do thị trường ngụ ý cũng vậy.

Quảng cáo của bên thứ 3. Không phải là đề nghị hoặc khuyến nghị của Investing.com. Xem miễn trừ trách nhiệm ở đây hoặc loại bỏ quảng cáo.

Bây giờ, tôi vẫn còn phân vân với chính mức giá ngụ ý. Việc định giá thị trường ngụ ý rằng mức giá sẽ không thu hẹp khoảng cách với sự gia tăng trước đó của lượng tiền. Nói cách khác, việc định giá thị trường cho thấy sự suy giảm vĩnh viễn về tốc độ tiền tệ. Vận tốc giảm cùng với mức tăng đột biến của M2, nhưng đối với tôi, thực sự không có lý do gì để cho rằng sự sụt giảm đó là vĩnh viễn.

Ngay cả khi bạn cũng không đồng ý với tôi, thì có lẽ bạn nên có một vị thế mua ở mức giá kỳ hạn đó. Bởi vì nếu tôi sai, thị trường đã định giá nó rồi. Và nếu tôi đúng, thì có rất nhiều mặt tích cực trong mức giá kỳ hạn đó. Việc định giá thị trường của lạm phát hiện nay đối với tôi giống như một cơ hội như vậy.

Lùi một bước để nhìn lại

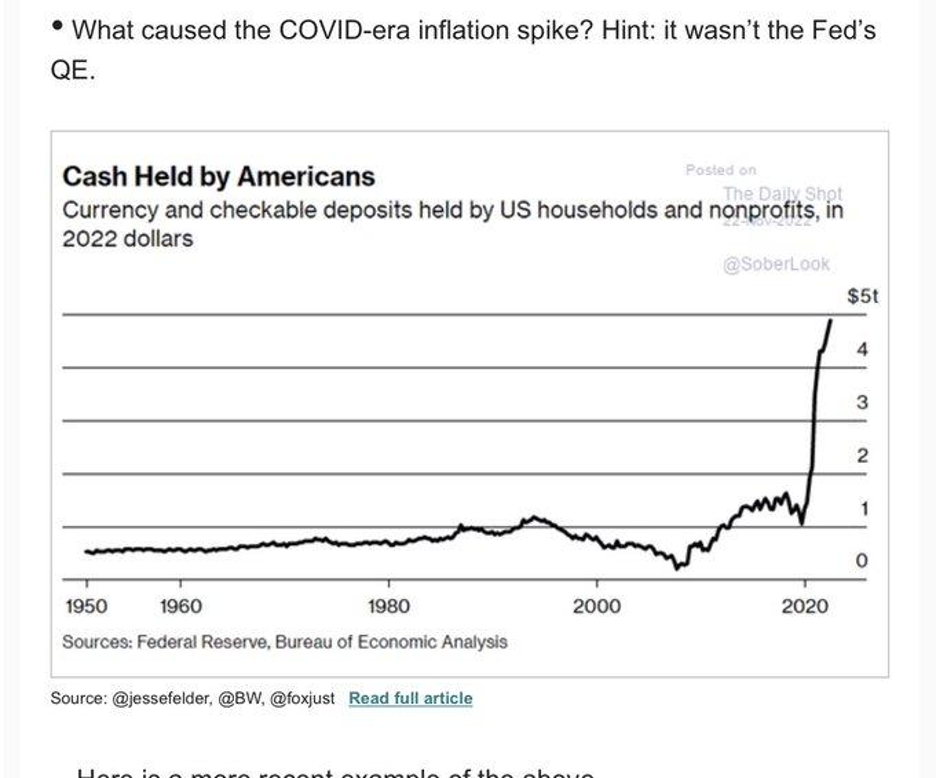

Người viết đặt ra câu hỏi nguyên nhân khiến lạm phát tăng đột biến và “gợi ý” rằng đó không phải là QE của Fed. Ngụ ý là cơ quan lập pháp và Tổng thống là nguyên nhân gây ra lạm phát, bằng cách bơm hàng nghìn tỷ đô la vào tài khoản của các cá nhân. Và đó chắc chắn là một phần của nó. Nhưng họ nghĩ chính phủ lấy tiền ở đâu để làm việc đó?

Quảng cáo của bên thứ 3. Không phải là đề nghị hoặc khuyến nghị của Investing.com. Xem miễn trừ trách nhiệm ở đây hoặc loại bỏ quảng cáo.

Để chi tiêu nhiều hơn số tiền thu được, Kho bạc cần vay tiền. Trong thời gian bình thường, Kho bạc nhận được số tiền này bằng cách phát hành trái phiếu được mua bởi người dân, quỹ hưu trí, doanh nghiệp mua, v.v. Khi điều đó xảy ra, lượng tiền mặt ròng trong hệ thống không thay đổi mà chỉ thay đổi về người chi tiêu nó. Lẽ ra tôi đã tiêu tiền mua một chiếc ô tô mới, nhưng thay vào đó, tôi quyết định tiết kiệm để nghỉ hưu và mua một trái phiếu. Thay vào đó, số tiền tôi gửi cho chính phủ khi mua trái phiếu đó sẽ được dùng để xây một cây cầu hoặc được phân phát cho những người về hưu trong các khoản thanh toán An sinh xã hội, v.v. Nhưng tổng lượng tiền mặt trong hệ thống không thay đổi.

Tuy nhiên, trong trường hợp này, chính phủ đã phát hành một trái phiếu được Fed mua lại. Cục dự trữ liên bang không cần phải lấy tiền mặt từ quỹ tiết kiệm của mình; nó chỉ đơn thuần tạo ra số tiền đó bằng cách ghi sổ. Và điều đó có nghĩa là tổng lượng tiền mặt tăng lên liên quan trực tiếp đến lượng dự trữ mà ngân hàng trung ương đang tạo ra. Vì vậy, lạm phát sẽ không xảy ra nếu không có kích thích tiền tệ. Từ tháng 2 năm 2020, tổng số tiền mà bảng cân đối kế toán của Fed mở rộng là khoảng 4,8 nghìn tỷ đô la.

Quảng cáo của bên thứ 3. Không phải là đề nghị hoặc khuyến nghị của Investing.com. Xem miễn trừ trách nhiệm ở đây hoặc loại bỏ quảng cáo.

Tiết lộ: Tác giả sở hữu các vị thế giao dịch được đề cập trong bài viết này.

Bạn nên cân nhắc những cổ phiếu nào trong phiên giao dịch tiếp theo?

Các nhà đầu tư thành công luôn biết cách xem xét đủ mọi góc độ trước khi ra quyết định. Ba tính năng mạnh mẽ của InvestingPro kết hợp với nhau để mang lại cho bạn lợi thế đó:

ProPicks AI chạy hơn 80 chiến lược chọn cổ phiếu, trong đó có thể kể đến Hãng Lớn Trong Ngành Công Nghệ đã tăng trưởng gấp đôi S&P 500 chỉ trong 18 tháng!

Giá Trị Hợp Lý kết hợp 17 mô hình định giá uy tín để giúp bạn phát hiện những mã bị định giá cao và những viên ngọc bị định giá thấp.

Và cuối cùng là WarrenAI, cung cấp phân tích chuyên sâu tức thì về bất kỳ cổ phiếu nào. Đặt câu hỏi và nhận về câu trả lời đã được kiểm chứng dựa trên dữ liệu thời gian thực (không như ChatGPT).

Những nhà đầu tư đã mua gói đăng ký của chúng tôi sử dụng cả ba công cụ kể trên để xác định cổ phiếu trước khi chúng tăng trưởng hai con số và tránh được những sai lầm tốn kém.

Nhưng với ưu đãi đăng ký sớm Black Friday giảm 55%, ngay cả khi bạn chỉ sử dụng một trong những tính năng này, giá trị thu về vẫn sẽ hoàn toàn xứng đáng.