Lạm phát Mỹ vẫn neo cao, trái ngược tuyên bố của ông Trump

- Cục Dự trữ Liên bang tổ chức cuộc họp chính sách FOMC tháng 3 rất được mong đợi vào tuần tới trong bối cảnh kinh tế ngày càng biến động.

- Ngân hàng trung ương Hoa Kỳ được cho là sẽ tăng lãi suất thêm 0,25% và báo hiệu rằng các động thái tiếp theo có thể sẽ được thực hiện.

- Do đó, tôi tin rằng Fed có thể phạm phải một sai lầm lớn về chính sách lãi suất khi họ dựa vào lập trường diều hâu của mình.

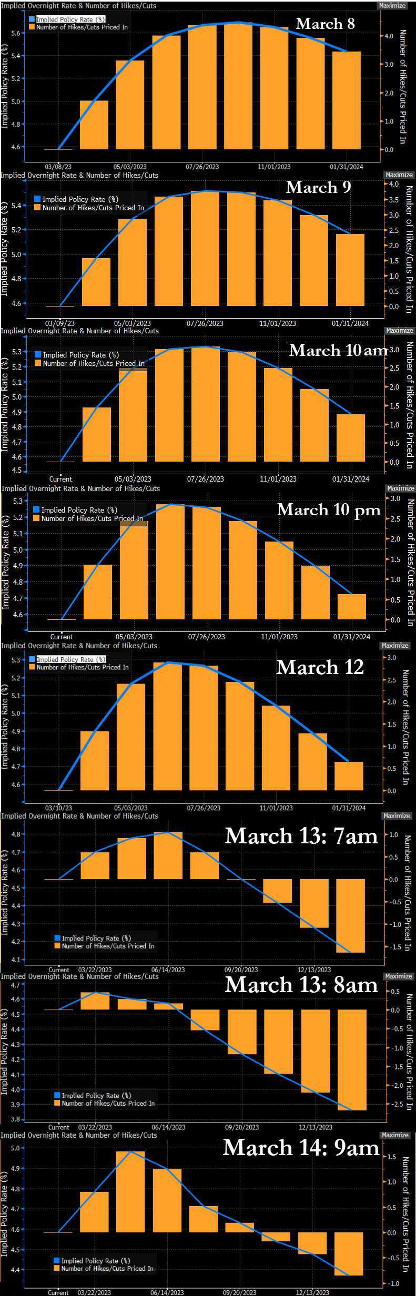

Các thị trường lại một lần nữa thay đổi suy nghĩ về những gì họ nghĩ rằng Fed sẽ làm tuần này liên quan đến lãi suất khi các rạn nứt bắt đầu xuất hiện trong hệ thống tài chính.

Kế hoạch ban đầu của ngân hàng trung ương Hoa Kỳ về khả năng tăng lãi suất thêm 50 điểm cơ bản sau khi kết thúc cuộc họp ngày 21-22 tháng 3 đã bị nghi ngờ trong tuần qua do những dấu hiệu hỗn loạn ngày càng tăng trong lĩnh vực ngân hàng toàn cầu.

Dự đoán tăng vọt lên gần 80% về khả năng tăng lãi suất 0.5% sau phát biểu mang tính diều hâu trước quốc hội của chủ tịch Fed Jerome Powell vào thứ Tư, ngày 8 tháng 3, nhưng dự đoán sau đó đã giảm xuống dưới 2% vào sáng thứ Hai, ngày 13 tháng Ba.

Nguồn:Bloomberg

Xác suất Fed không tăng lãi suất vào tuần tới trong thời gian ngắn đã tăng lên tới 65% vào sáng thứ Tư, sau đó giảm xuống còn khoảng 22% khi thị trường đóng cửa vào thứ Năm.

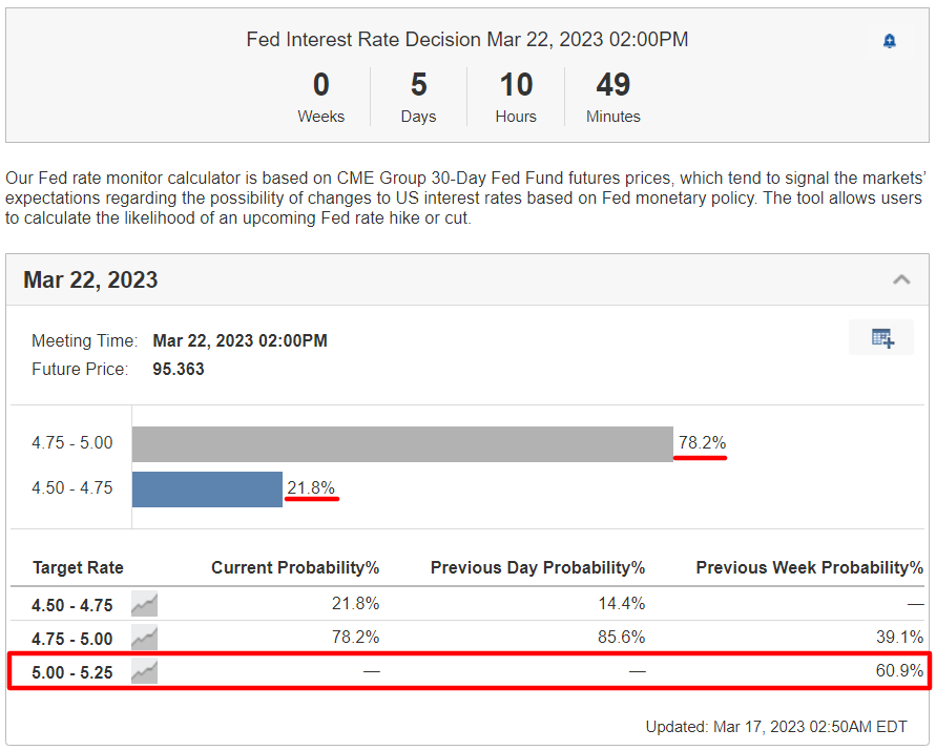

Các động thái mới nhất cho thấy 78% khả năng tăng lãi suất 0.25%, theo Công cụ theo dõi lãi suất của Fed của Investing.com. Điều đó sẽ khiến lãi suất cuối kỳ của Fed trong khoảng từ 4,75% đến 5,00%.

Nguồn: Investing.com

Có vẻ như tâm lý thị trường đã thay đổi.

Chủ tịch Fed Powell đã cho thấy dấu hiệu về mức tăng 50 điểm cơ bản trước thềm cuộc họp FOMC tháng 3, nhưng những lo ngại ngày càng trầm trọng về cuộc khủng hoảng ngành ngân hàng trong tuần qua đã khiến thị trường thay đổi quan điểm về chính sách lãi suất của Fed.

Một số nhà đầu tư tin rằng chu kỳ tăng lãi suất mạnh mẽ của Fed đã dẫn đến những rạn nứt trong hệ thống tài chính. Như biểu đồ dưới đây cho thấy, lịch sử cho thấy các chiến dịch thắt chặt tiền tệ của Fed có xu hướng tác động tiêu cực đến hệ thống tài chính toàn cầu.

Nguồn: BofA/Bloomberg

Khi ngân hàng trung ương Hoa Kỳ tăng lãi suất, mọi thứ trong hệ thống tài chính bắt đầu “đứt gãy”, thường dẫn đến khủng hoảng. Chúng ta đã trải qua cuộc khủng hoảng nợ ở Mỹ Latinh vào những năm 1980, cuộc khủng hoảng quỹ phòng hộ quản lý vốn dài hạn năm 1998, bong bóng công nghệ bùng nổ năm 2000 và cuộc khủng hoảng nhà ở dưới chuẩn của Hoa Kỳ năm 2007.

Trong trường hợp này, các ngân hàng khu vực của Hoa Kỳ đã phải chịu áp lực rất lớn kể từ tuần trước, sau khi Ngân hàng Silicon Valley và Ngân hàng Signature nhanh chóng đóng cửa, đây là các vụ sụp đổ lớn thứ hai và thứ ba trong lịch sử Hoa Kỳ.

Sau đó, có thông tin rằng Credit Suisse có thể cần một gói cứu trợ sau khi một nhà đầu tư lớn của Ả Rập Xê Út cho biết họ sẽ không cung cấp thêm vốn cho ngân hàng đang gặp khó khăn này do các vấn đề pháp lý. Điều đó đã buộc Ngân hàng Quốc gia Thụy Sĩ phải can thiệp vào sáng thứ Năm với khoản trợ cấp trị giá 54 tỷ đô la để giúp củng cố các điều kiện thanh khoản.

Tình trạng hỗn loạn trong lĩnh vực ngân hàng tiếp tục diễn ra vào chiều thứ Năm sau khi một nhóm các tổ chức tài chính lớn nhất của Hoa Kỳ, bao gồm JPMorgan Chase (NYSE:JPM), Bank of America (NYSE:BAC), Goldman Sachs (NYSE) :GS) và Morgan Stanley (NYSE:MS), đã phải giải cứu First Republic Bank (NYSE:FRC) đang gặp khó khăn dưới hình thức $30 tỷ tiền gửi không bảo hiểm để giúp ổn định tình hình.

Quan điểm của tôi là Fed có khả năng đang mắc sai lầm với chính sách của mình.Chúng ta hãy xét các khả năng có thể xảy ra:

- Không tăng lãi suất (21,8%): Nếu Cục Dự trữ Liên bang phải chịu áp lực và giữ nguyên lãi suất vào tuần tới do những căng thẳng trong lĩnh vực tài chính, thì họ sẽ đặt bị đặt câu hỏi về sự nghiêm túc và quyết tâm kiểm soát lạm phát cao liên tục. Ngoài ra, thiệt hại đối với uy tín của ngân hàng trung ương sẽ là chưa từng có, đặc biệt là sau khi Powell tuyên bố nhiều lần rằng lãi suất sẽ phải duy trì ở mức cao hơn trong thời gian dài hơn để chống lại lạm phát.

- Tăng lãi suất 25 điểm cơ bản (78,2%): Mặc dù động thái tăng 1/4 điểm sẽ có ý nghĩa nhất vào thời điểm này, nhưng việc Fed có thể tiếp tục duy trì lập trường diều hâu trước đây sẽ đặt các nhà hoạch định chính sách vào tình thế khó khăn, đặc biệt là khi lạm phát vẫn đang cao hơn nhiều so với mục tiêu 2% của ngân hàng trung ương. Điều này cũng có thể khiến Fed có nguy cơ nới lỏng chính sách ngay khi áp lực lạm phát bắt đầu tăng trở lại.

- Tăng lãi suất 50 điểm cơ bản (0%): Việc tăng lãi suất 50 điểm cơ bản cũng sẽ không mang lại nhiều lợi ích cho Fed, với một động thái quyết liệt như vậy có khả năng làm tăng thêm nỗi lo 'hạ cánh cứng' đối với nền kinh tế bao gồm suy thoái mạnh và kéo dài. Do đó, ngân hàng trung ương Hoa Kỳ có thể sẽ phải đối mặt với những lời chỉ trích vì đã thực hiện một động thái lớn như vậy, xét đến các dấu hiệu căng thẳng gia tăng trong lĩnh vực ngân hàng.

Quan điểm cá nhân của tôi là Fed sẽ quyết định tăng lãi suất thêm 25 điểm cơ bản tại cuộc họp sắp tới và báo hiệu rằng các đợt tăng lãi suất tiếp theo được cho là đang bị tạm dừng trong thời điểm hiện tại. Điều đó sẽ chấm dứt hiệu quả chu kỳ thắt chặt tiền tệ kéo dài cả năm của Fed, xét đến các tình huống rắc rối trong hệ thống tài chính toàn cầu.

Ngoài ra, tôi tin rằng các nhà hoạch định chính sách sẽ lưu ý rằng họ đang theo dõi rất cẩn thận các dấu hiệu bất ổn hơn trong lĩnh vực tài chính, với việc Fed sẵn sàng cung cấp thêm các biện pháp thanh khoản nếu cần.

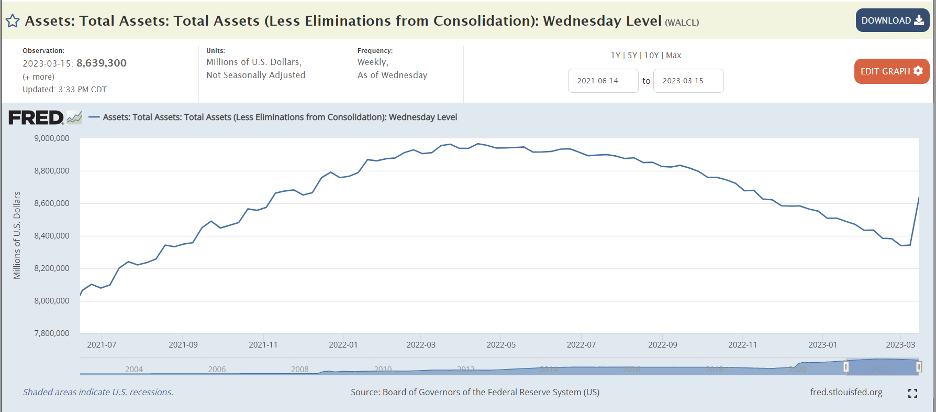

Như có thể thấy bên dưới, bảng cân đối kế toán của Fed đã tăng thêm 297 tỷ đô la trong tuần này, hoàn tác bốn tháng thắt chặt định lượng, khi các khoản vay khẩn cấp cho các ngân hàng thiếu tiền mặt tăng vọt lên một kỷ lục mới.

Nguồn: St. Louis Fed

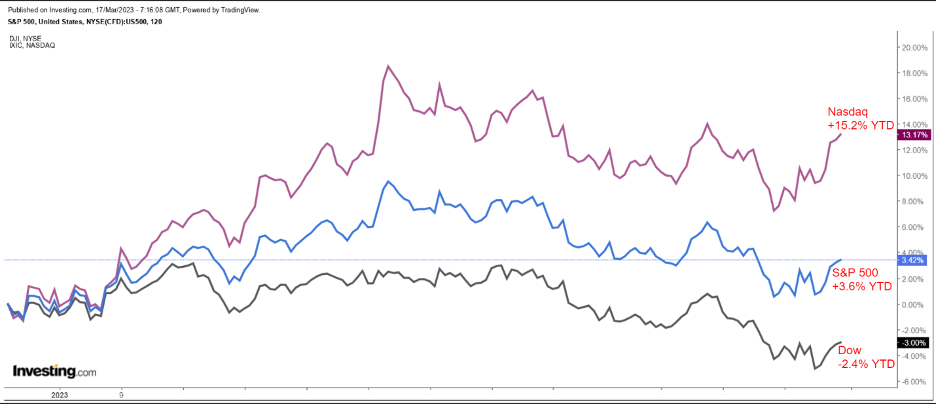

Sau một khởi đầu mạnh mẽ vào tháng Giêng năm 2023, đà tăng của các chỉ số chính của Hoa Kỳ đã chững lại, với Chỉ số trung bình công nghiệp Dow Jones hiện giảm -2,4% tính từ đầu năm.

Trong khi đó, chỉ số S&P 500 và Nasdaq Composite đã cắt giảm mức tăng tính từ đầu năm xuống lần lượt là +3,6% và +15,2%, sau khi sụt giảm từ mức cao nhất trong năm 2023 vào đầu tháng Hai.

Như mọi khi, các nhà đầu tư dài hạn nên kiên nhẫn và cảnh giác với cơ hội trong bối cảnh một đợt biến động dự kiến khác gây ra bởi Fed vào tuần tới.

***

Tiết lộ: Các quan điểm được thảo luận trong bài viết này chỉ là quan điểm cá nhân của tác giả và không nên được xem là khuyến nghị đầu tư.