Giá vàng hôm nay 16-11: Nhiều người vẫn lạc quan về triển vọng giá vàng

Investing.com -- Từ tháng 3 năm 2022 đến tháng 8 năm 2024, có nhiều lo ngại rằng việc Fed thắt chặt chính sách tiền tệ trong giai đoạn đó sẽ gây ra suy thoái. Đó là cuộc suy thoái được dự đoán rộng rãi nhất không xảy ra trong lịch sử. Khi Fed bắt đầu nới lỏng chính sách tiền tệ vào ngày 18 tháng 9 năm 2024, nhiều người dự đoán rằng Fed sẽ phải hạ lãi suất đáng kể để ngăn chặn suy thoái. Giờ kịch bản đó đã mất đi tính khả thi, đặc biệt là sau báo cáo thất nghiệp mạnh nhất cho tháng 12.

Thị trường trái phiếu và chứng khoán đã và đang điều chỉnh lại triển vọng chính sách tiền tệ của Cục Dự trữ Liên bang. Fed đã cắt giảm lãi suất quỹ liên bang (FFR) 100 điểm cơ bản từ ngày 18 tháng 9 đến ngày 18 tháng 12 và báo hiệu rằng sẽ có nhiều đợt cắt giảm hơn nữa vào năm 2025. Diễn biến trên thị trường trái phiếu cho thấy các nhà đầu tư đã dần đồng tình với quan điểm của chúng tôi rằng Cục Dự trữ Liên bang (Fed) đang kích thích một nền kinh tế không cần phải kích thích, và lạm phát đang giữ ở mức cao hơn mục tiêu 2,0% của Fed. Chúng tôi đã lập luận rằng dữ liệu kinh tế và lạm phát đang chỉ ra rằng tỷ lệ lãi suất trung lập (FFR) thực tế gần mức 4,0%-5,0% thay vì 3,0%. Chúng tôi không đồng ý với quan điểm của Fed rằng FFR quá hạn chế khi nó ở mức khoảng 5,0%.

Quan điểm của chúng tôi đã nhanh chóng trở thành quan điểm chung trong những tuần gần đây, đặc biệt sau báo cáo việc làm mạnh mẽ vào thứ Sáu. Quan điểm này có thể được mô tả là "lãi suất cao trong thời gian dài", nhưng chúng tôi thích nhìn nhận nó là "lãi suất bình thường trong thời gian dài". Một trong những lý do khiến chúng tôi không đồng tình với dự báo của đa số trong ba năm qua rằng một cuộc suy thoái sắp xảy ra là vì chúng tôi tin rằng việc Fed thắt chặt chính sách tiền tệ chỉ đơn giản là đưa lãi suất trở lại mức bình thường như trước cuộc khủng hoảng tài chính lớn, và sẽ không gây áp lực quá lớn lên hệ thống tài chính, dẫn đến một cuộc suy thoái.

Trong cuộc họp báo ngày 18 tháng 9 năm 2024, Chủ tịch Fed ông Jerome Powell nói rằng việc cắt giảm 50 điểm cơ bản trong FFR được Ủy ban Thị trường Mở Liên bang (FOMC) công bố vào ngày hôm đó chỉ đơn giản là một sự hiệu chỉnh lại chính sách tiền tệ:

"Vì vậy, chúng ta biết rằng đã đến lúc điều chỉnh lại chính sách của mình sao cho phù hợp hơn, dựa trên tiến triển về lạm phát và việc thị trường lao động đang chuyển hướng đến một mức độ bền vững hơn. Hiện tại, các yếu tố rủi ro đã cân bằng. Và đây là bước đầu tiên trong quá trình mà tôi đã đề cập, với hướng đi là tiến tới một trạng thái trung lập, và chúng ta sẽ điều chỉnh tốc độ thay đổi nhanh hay chậm tùy theo điều kiện thực tế."

Chúng tôi và bạn bè của chúng tôi, Bond Vigilantes, không đồng ý với việc hiệu chỉnh lại của Fed. Cuộc họp báo buổi sáng ngày 19 tháng 8 của chúng tôi có tiêu đề "Sẵn sàng để bán khống trái phiếu?" Chúng tôi lập luận rằng nền kinh tế đang ở trong một giai đoạn mềm sẽ không kéo dài quá lâu. Chúng tôi dự đoán:

"Các nhà đầu tư trái phiếu có thể mong đợi quá nhiều đợt cắt giảm lãi suất quá sớm nếu trên thực tế, các chỉ số kinh tế của tháng 8 phục hồi từ mức tháng 7 và Fed đẩy lùi kỳ vọng hiện tại của thị trường về chính sách tiền tệ. Vì vậy, chúng tôi hy vọng sẽ thấy lợi suất trái phiếu kho bạc kỳ hạn 10 năm trở lại trong khoảng từ 4,00% đến 4,50% vào tháng tới".

Chúng tôi rất ngạc nhiên, thay vì đẩy lùi kỳ vọng của thị trường, Fed đã cắt giảm FFR 50 điểm cơ bản vào ngày 18 tháng 9 và ông Powell báo hiệu rằng sẽ có nhiều đợt cắt giảm lãi suất hơn. Chúng tôi đã phản đối lại Cục Dự trữ Liên bang. Cuộc họp báo sáng ngày 15 tháng 10 của chúng tôi có tiêu đề "Liệu Fed có bị mắc kẹt với lạm phát dai dẳng không?" Chúng tôi đã viết:

"Bằng cách cắt giảm lãi suất bất chấp tăng trưởng kinh tế mạnh mẽ, Fed hiện có nguy cơ kích thích nhu cầu quá mức và phục hồi lạm phát. Lạm phát dịch vụ và tiền lương vẫn khó, làm tăng nguy cơ lạm phát toàn phần bị mắc kẹt trên 2,0%. Thị trường trái phiếu đồng ý với đánh giá của chúng tôi rằng Fed đột ngột trở nên quá ôn hòa gần đây, thúc đẩy kỳ vọng của thị trường về lạm phát dài hạn cao hơn.

Vì vậy, bây giờ Fed đã cắt giảm FFR 100 điểm cơ bản kể từ ngày 18 tháng 9 năm 2024, lợi suất trái phiếu 10 năm đã tăng 114 điểm cơ bản kể từ ngày 16 tháng 9 năm 2024. Ngay cả lợi suất trái phiếu kho bạc 2 năm cũng tăng 91 điểm cơ bản kể từ ngày 24 tháng 9 năm 2024. Kể từ đợt cắt giảm FFR cuối cùng, vào ngày 18 tháng 12, số lần cắt giảm lãi suất bổ sung 25 điểm cơ bản mà thị trường FFR kỳ hạn dự kiến đã giảm từ hai xuống còn một trong 12 tháng tới và không có lần nào trong sáu tháng tới.

")

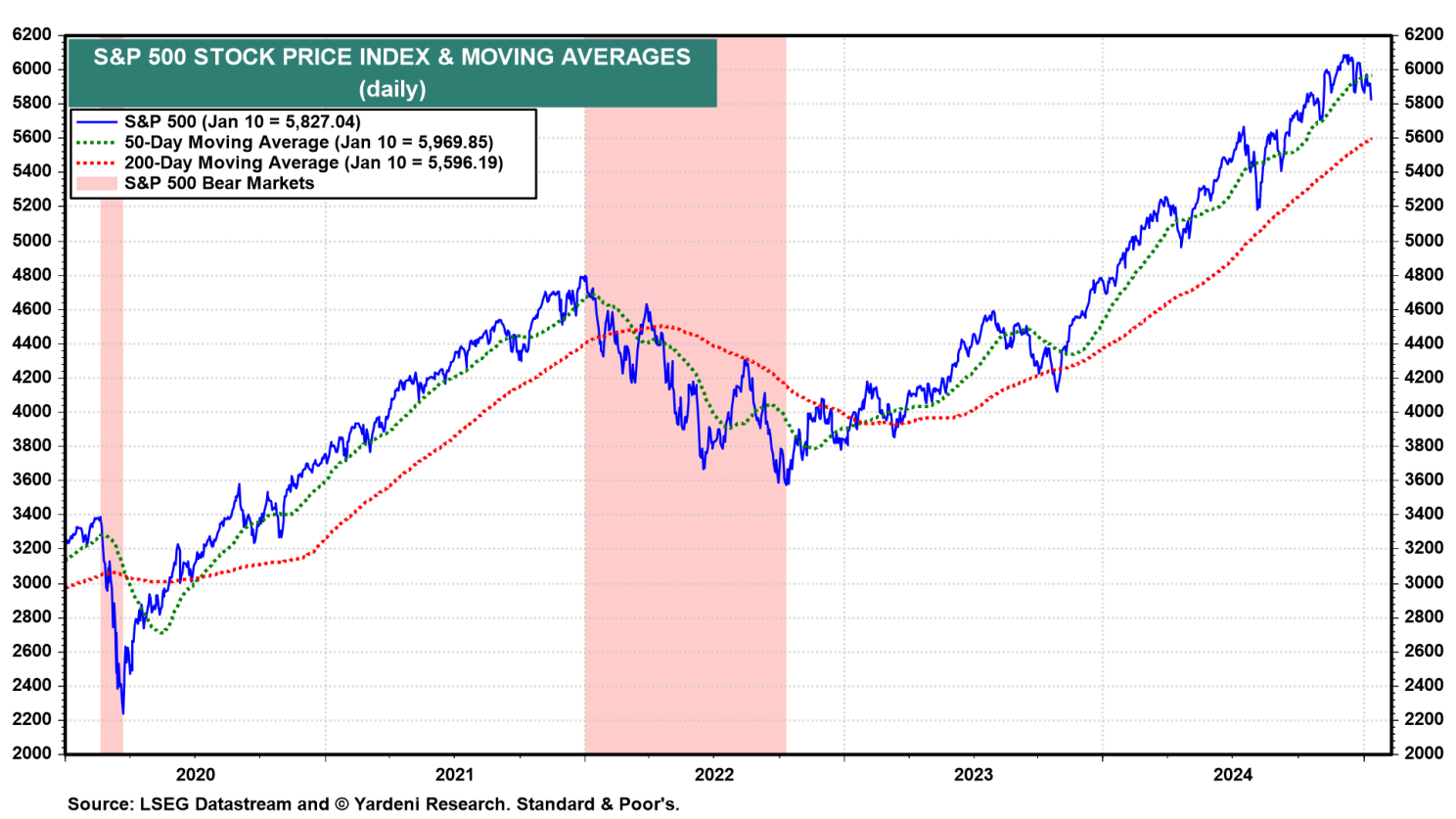

Vào đầu tháng 12, thị trường chứng khoán bắt đầu điều chỉnh lại triển vọng lãi suất lên cao hơn trong thời gian dài hơn. Chỉ số giá cổ phiếu có trọng số vốn hóa thị trường S&P 500 đạt đỉnh kỷ lục 6090,27 vào ngày 6 tháng 12 và giảm 4,3% cho đến mức đóng cửa hôm thứ Sáu xuống 5827,04. Chỉ số hiện thấp hơn 2,4% so với đường trung bình động 50 ngày của nó.

(5) Chúng tôi đã dự đoán sự điều chỉnh của thị trường chứng khoán này vào cuối năm ngoái. Trong Cuộc họp báo buổi sáng ngày 17 tháng 12, chúng tôi đã viết:

"Với sự tăng giá tràn lan, các chỉ báo ngược lại đang nhấp nháy màu đỏ và chúng tôi thấy tiềm năng thị trường điều chỉnh vào đầu năm tới."

Mối quan tâm lớn của chúng tôi là thị trường chứng khoán đã định giá quá nhiều đợt cắt giảm lãi suất FFR, trong khi thị trường trái phiếu lại cho thấy rằng Cục Dự trữ Liên bang đã cắt giảm lãi suất quá mức. Đợt sụt giảm mạnh trên thị trường chứng khoán vào thứ Sáu cho thấy các nhà đầu tư chứng khoán đã điều chỉnh lại triển vọng lãi suất của họ theo hướng lãi suất cao về lâu dài, hay nói cách khác là "bình thường lâu dài".

Tuy nhiên, đà giảm này có thể sẽ không kéo dài lâu. Chúng tôi vẫn kỳ vọng rằng mùa báo cáo lợi nhuận quý IV năm 2024, sẽ bắt đầu vào tuần này, sẽ cho thấy ít nhất mức tăng 10% so với cùng kỳ năm trước trong lợi nhuận hoạt động trên mỗi cổ phiếu của các công ty trong chỉ số S&P 500. Hiện tại, sự đồng thuận của các nhà phân tích là 8,2%.