"Cha giàu Cha nghèo" mục tiêu Bitcoin $250.000, khuyến nghị mua trước khủng hoảng

- Nguồn cung đồng toàn cầu bị siết chặt, dự báo thâm hụt lớn đến năm 2030

- Giá đồng giảm trong tháng 2, sau 3 tháng tăng giá

- Câu chuyện về đồng trong ngắn hạn phụ thuộc vào dữ liệu nhu cầu chưa công bố Trung Quốc và đồng đô la mạnh hơn

- Câu chuyện dài hạn bùng nổ từ thâm hụt nguồn cung ở Peru đến Chile

Các cuộc biểu tình chính trị và các hoạt động khai thác mỏ bị đình chỉ ở Peru. Sản lượng của Chile thấp hơn. Nguồn cung cấp đồng toàn cầu đang bị siết chặt trước dự báo thâm hụt lớn tính đến cuối thập kỷ này. Tuy nhiên, giá của đồng đã giảm trong tháng Hai, sau ba tháng tăng liên tiếp.

Đồng là kim loại cần thiết hàng đầu đối với nền kinh tế toàn cầu do nó được sử dụng trong mọi thứ, từ điện thoại di động đến mạch điện và máy móc công nghiệp.

Do đó, việc siết chặt nguồn cung đồng có thể là một dấu hiệu cho thấy áp lực lạm phát toàn cầu sẽ trở nên tồi tệ hơn và sau đó buộc các ngân hàng trung ương phải duy trì lập trường diều hâu của họ lâu hơn, các nhà phân tích cho biết. Tuy nhiên, một số người cho rằng kim loại này đã bị loại khỏi hoạt động tăng trưởng của Hoa Kỳ và thế giới trong nhiều thời điểm của thập kỷ qua.

Đồng đạt mức cao kỷ lục 5,04 USD/lb trên sàn COMEX của New York vào tháng 3 năm 2020. Kể từ đó, giá đồng đã xuống mức thấp nhất trong gần hai năm là 3,13 USD vào tháng 7 và mức cao nhất trong 7 tháng là 4,36 USD vào tháng 1. Đồng hiện dao động quanh mức 4,10 đô la.

Về cơ bản, câu chuyện về đồng có hai mặt: ngắn hạn và dài hạn.

Trong ngắn hạn, giá đang bị hạn chế bởi sự biến động của kinh tế của Hoa Kỳ và dữ liệu về nhu cầu của Trung Quốc vẫn chưa xuất hiện. Đồng đô la phục hồi trở lại cũng có thể là một vấn đề.

Về dài hạn, sự cố nguồn cung tại các quốc gia sản xuất kim loại hàng đầu ở Mỹ Latinh có thể dẫn đến sự khan hiếm nguồn cung đồng lớn vào năm 2030, có khả năng tạo ra một tình huống bùng nổ giá.

Câu chuyện ngắn hạn

Tăng trưởng việc làm mạnh bất ngờ của Hoa Kỳ trong tháng 1 đã dẫn đến suy đoán rằng Cục Dự trữ Liên bang có thể duy trì lãi suất cao lâu hơn dự kiến, gây thêm căng thẳng cho nền kinh tế, ngay cả khi ngân hàng trung ương dự định sử dụng biện pháp thắt chặt tiền tệ để chống lạm phát.

Đối với trường hợp của Trung Quốc, các nhà đầu tư đang chờ đợi bằng chứng cho thấy nhu cầu đã quay trở lại với nền kinh tế số 2 thế giới, khi nước này đã từ bỏ mọi hạn chế liên quan đến Covid kể từ đầu năm. PMI Sản xuất Caixin tăng khiêm tốn từ 49,0 trong tháng 12 lên 49,2 trong tháng 1. Trong khi sự lạc quan được củng cố khi các công ty kỳ vọng điều kiện kinh tế sẽ cải thiện trong những tháng tới, thì nỗi lo sợ về các đợt bùng phát COVID-19 mới tiếp tục gây áp lực lên các hoạt động ở cấp nhà máy.

Nichole Bastin, trong một blog trên tạp chí thương mại MetalMiner, đã lưu ý rằng đồng đang phản ứng với mức kháng cự ngắn hạn khi nó phục hồi vào đầu năm.

Bastin viết: “Giá đồng đạt mức cao nhất kể từ tháng 6 đến cuối tháng 1 trước khi đà tăng bắt đầu ổn định”.

“Sự lạc quan về sự mở cửa trở lại của Trung Quốc đã giúp thúc đẩy đà tăng giá, nhưng tâm lý dường như đã thay đổi vào tháng Hai. Giá đồng cần phá vỡ các đáy và hình thành đỉnh thấp hơn để thay đổi xu hướng chung.”

Một vấn đề khác đối với kim loại màu đỏ là đồng đô la, dường như đã tìm thấy đáy sau 4 tháng suy yếu liên tiếp bắt đầu từ tháng 9. Đồng đô la mạnh hơn thường làm cho hàng hóa được định giá bằng đồng bạc xanh trở nên đắt đỏ hơn đối với những người nắm giữ các loại tiền tệ khác, do đó ảnh hưởng đến xu hướng tăng giá của đồng.

Chỉ số Đô la, so sánh đồng bạc xanh với sáu loại tiền tệ chính, chỉ giảm hơn 1% trong khoảng thời gian từ tháng 1 đến tháng 2 và hiện dao động trên mốc 100 một chút. Nó đạt mức cao nhất trong gần 20 năm là 114,745 vào tháng 9 trước khi sụt giảm 10% từ đó đến cuối tháng 1.

Dữ liệu việc làm tháng 1 của Hoa Kỳ làm tăng thêm các vấn đề của đồng, vì đồng đô la có thể mạnh lên do lo ngại về môi trường lãi suất thắt chặt hơn.

Ngay cả khi đó, nỗi sợ hãi về số lượng việc làm có thể khiến lãi suất gia tăng trong tuần này cũng có thể là quá mức.

Chủ tịch Fed Jerome Powell, khi được hỏi về bảng lương phi nông nghiệp của tháng trước — khi con số đạt 517.000 việc làm so với dự báo 185.000 và 260.000 trước đó — thừa nhận rằng số liệu đã không giúp công việc chống lạm phát của ngân hàng trung ương trở nên dễ dàng hơn.

Tuy nhiên, ông Powell cũng cho biết Fed muốn tạo cơ hội cho quá trình kiềm chế lạm phát bắt đầu phát huy hiệu quả thay vì chỉ dùng đến các mức lãi suất cao hơn. Powell cho biết trong một cuộc trò chuyện về nền kinh tế do Hội nghị Kinh tế Washington tổ chức:

“Nếu báo cáo thị trường lao động mạnh mẽ hoặc báo cáo lạm phát cao hơn tiếp tục, Fed có thể cần phải tăng lãi suất nhiều hơn mức dự đoán hiện tại.”

Đồng thời, chủ tịch Fed nói thêm:

"Việc kiềm chế lạm phát đã bắt đầu, nhưng nó còn một chặng đường dài phía trước. Quá trình này có thể sẽ mất khá nhiều thời gian. Nó có khả năng gặp nhiều trở ngại.

Lạm phát của Hoa Kỳ, được đo bằng CPI, hay Chỉ số giá tiêu dùng, tăng 6,5% mỗi năm, mức thấp nhất kể từ tháng 10 năm 2021. Tuy nhiên, con số đó cao hơn ba lần so với mục tiêu của Fed là 2% mỗi năm.

Fed đã tăng lãi suất thêm 450 điểm cơ bản trong năm qua, đưa lãi suất lên mức cao nhất là 4,75% từ mức chỉ 0,25% sau đợt bùng phát COVID-19 vào tháng 3 năm 2020.

Powell cũng cho biết sẽ phải đến năm 2024, Fed mới có thể đưa lạm phát trở lại mức 2% hàng năm - mục tiêu mà ngân hàng trung ương đã giữ trong một phần tư thế kỷ.

Quyết định tiếp theo của Fed về lãi suất sẽ là vào ngày 16 tháng 3, ngay sau khi công bố báo cáo việc làm tháng 2 vào ngày 3 tháng 3.

Nếu có một đợt tăng trưởng việc làm mạnh mẽ khác trong tháng này, thì FOMC hoạch định chính sách của ngân hàng trung ương, hoặc Ủy ban Thị trường Mở Liên bang, gần như chắc chắn sẽ suy nghĩ lại về việc có nên tiếp tục tăng 25 điểm cơ bản lãi suất vào tháng Hai hay không hoặc có thể trở lại mức tăng 50 điểm cơ bản như tháng 12, các nhà phân tích cho biết.

Saira Malik, giám đốc đầu tư của công ty quản lý tài sản Nuveen, cho biết: “Rủi ro thực sự là chúng ta có thể có bao nhiêu lần tăng lãi suất trong tương lai, chứ không phải là cường độ của lần tăng tiếp theo”

Powell, tại một cuộc họp báo sau cuộc họp FOMC tháng này, cho biết ông dự kiến sẽ tăng “một vài lần nữa” để đưa lãi suất về mức mà ông gọi là “lập trường hạn chế” để chống lạm phát. Hai cuộc họp tiếp theo của Fed là vào tháng 3 và tháng 5.

Tuy nhiên, các nhà kinh tế đang đặt cược rằng thị trường việc làm đầy biến động sẽ buộc ngân hàng trung ương phải tăng lãi suất ít nhất hai lần nữa so với những gì Powell dự đoán. Các cuộc họp của FOMC sau tháng 5 được lên kế hoạch vào tháng 6 và tháng 7.

Câu chuyện dài hạn

Không có đủ đồng trên thế giới và sự thiếu hụt có thể kéo dài đến năm 2030, các chuyên gia trong ngành cho biết trong các bình luận do CNBC đưa ra trong tuần này.

Robin Griffin, Phó Chủ tịch đơn vị Kim loại và Khai thác của Wood Mackenzie, cho biết tình trạng bất ổn đang diễn ra ở Peru và nhu cầu cao hơn về đồng trong ngành chuyển đổi năng lượng sẽ tạo cơ sở cho giá kim loại này tăng mạnh trong những năm tới. Anh ấy nói thêm:

“Bất cứ khi nào có bất ổn chính trị, nó có rất nhiều tác động. Và một điều hiển nhiên là khả năng các mỏ khai thác phải đóng cửa. Chúng tôi đã dự báo mức thâm hụt lớn về đồng đến năm 2030.”

Peru đã rung chuyển bởi các cuộc biểu tình kể từ khi cựu Tổng thống Pedro Castillo bị lật đổ vào tháng 12 trong một phiên tòa luận tội. Quốc gia Nam Mỹ chiếm 10% nguồn cung đồng toàn cầu.

Glencore (OTC:GLNCY) đã thông báo vào ngày 20 tháng 1 rằng họ đang tạm dừng hoạt động tại mỏ đồng Antapaccay ở Peru sau khi những người biểu tình cướp phá và phóng hỏa cơ sở của họ.

Ngoài ra, Chile - nhà sản xuất đồng lớn nhất thế giới, chiếm 27% nguồn cung toàn cầu - đã ghi nhận mức giảm 7% so với cùng kỳ năm ngoái trong tháng 11.

Goldman Sachs đã viết trong một ghi chú riêng vào ngày 16 tháng 1:

“Nhìn chung, chúng tôi tin rằng Chile có thể sẽ sản xuất ít đồng hơn từ năm 2023 đến năm 2025.”

Tina Teng, nhà phân tích thị trường tại CMC (HM:CMG) Markets cho biết, việc Trung Quốc mở cửa trở lại và sự tăng trưởng trong ngành công nghiệp chuyển đổi năng lượng và ô tô đã kích thích nhu cầu đối với kim loại đỏ, gây thêm căng thẳng cho nguồn tài nguyên đồng. Cô ấy nói thêm:

“Việc Trung Quốc mở cửa trở lại có tác động lớn đến giá đồng vì điều này cải thiện triển vọng nhu cầu của nước này và sẽ đẩy giá đồng lên cao hơn nữa do thiếu hụt nguồn cung, do quá trình chuyển đổi năng lượng sạch khiến việc khai thác trở nên khó khăn hơn”.

“Sự thâm hụt có thể kéo dài cho đến khi xảy ra suy thoái kinh tế toàn cầu tiềm ẩn do những trở ngại hiện tại gây ra, vào năm 2024 đến 2025,” Teng cho biết, đồng thời dự báo rằng đến lúc đó, giá đồng có thể tăng gấp đôi.

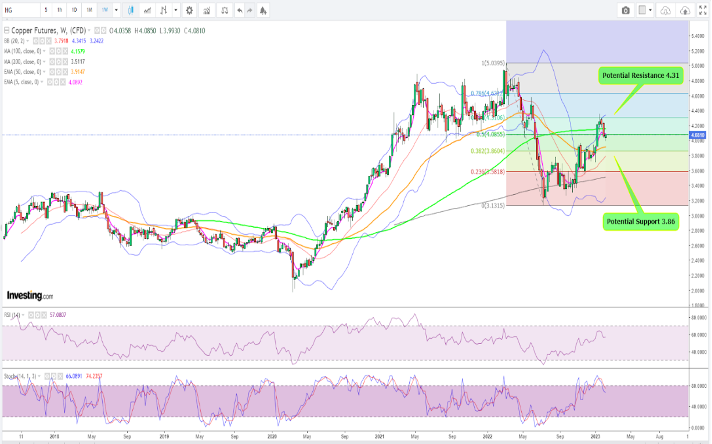

Triển vọng kỹ thuật của đồng

Sunil Kumar Dixit, trưởng phân tích kỹ thuật tại SKCharting.com, cho biết bất chấp các nền tảng cơ bản của đồng, các chỉ số kỹ thuật của kim loại này có thể đột phá tăng trở lại mức 4,63 USD.

Dixit cho biết: “Sau khi bứt phá trên mức Fibonacci $4,08, giá đồng đã được củng cố bên dưới phạm vi này.

“Sự phân phối động lượng có khả năng đi ngang, với đỉnh và đáy thấp hơn, như thể hiện trong biểu đồ ngày của đồng. Nó có thể đạt 3,86 đô la, trước khi tiếp tục xu hướng tăng mà mục tiêu ban đầu là kiểm tra lại mức cao nhất là 4,36 đô la trong thời gian tới.”

Dixit cho biết biểu đồ tuần trung hạn của đồng cho thấy giá cần các yếu tố kích hoạt mạnh mẽ để vượt qua mức 4,31 đô la, đây là mức điều chỉnh Fibonacci 61,8% chiến lược khi di chuyển giữa 5,04 đô la và 3,13 đô la.

“Việc không thể vượt qua vùng kháng cự được đề cập có thể khiến đồng rơi vào xu hướng giảm giá, đẩy giá xuống mức 3,86 đô la như mục tiêu giảm giá ban đầu. Ở khía cạnh cao hơn, một sự phá vỡ mạnh mẽ trên $4,31 sẽ mở đường cho giá tăng cao hơn tới $4,63.”

Tuyên bố miễn trừ trách nhiệm: Barani Krishnan không nắm giữ các vị thế giao dịch được đề cập trong bài viết.