Disney công bố lợi nhuận quý vượt kỳ vọng, tăng cổ tức và mua lại cổ phiếu

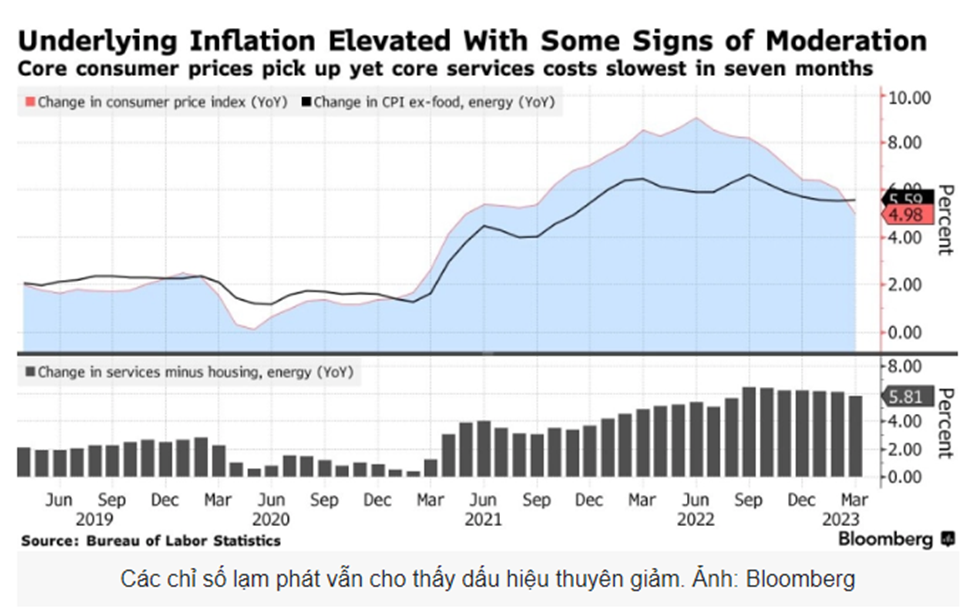

Một số chỉ số then chốt cho lạm phát tại Mỹ đã cho thấy dấu hiệu thuyên giảm trong tháng 3 theo kết quả được công bố ngày 13/04 , nhưng theo một biên bản cuộc họp đưa ra sau đó, chưa đủ thuyết phục để khiến cho FED ngưng tăng lãi suất trong tháng 5.

Hiện tại, xác suất cao nhất sẽ là một mức tăng 0,25% trong cuộc họp của FED sắp tới, nối theo đó là một thời gian hoãn dài. Điều này cũng tương tự với dự đoán hàng quý của FED, cho thấy lãi suất cho vay sẽ đạt 5,1% trong năm nay.

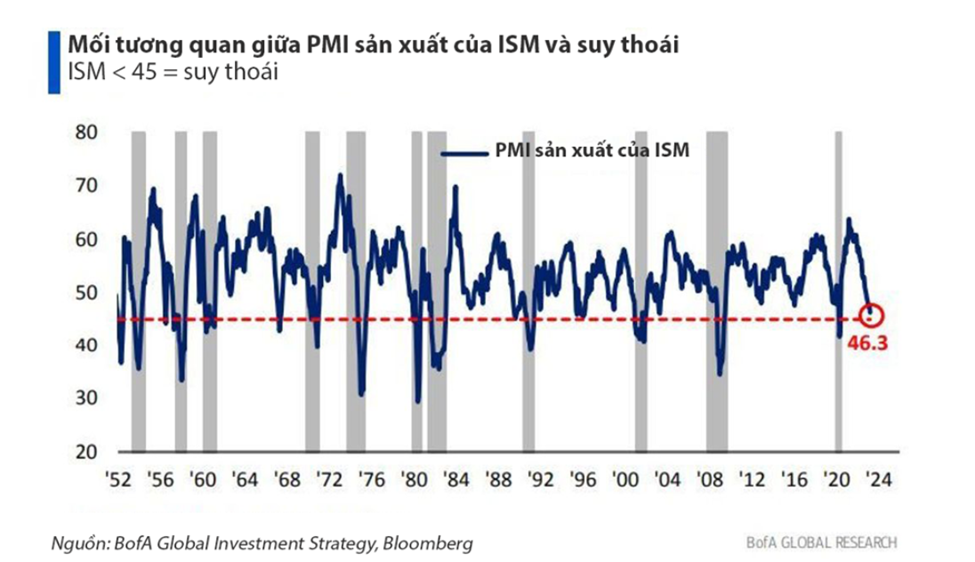

Nguồn: Chỉ số sản xuất từ Viện quản lý nguồn cung (ISM) của Mỹ

Trong biên bản cuộc họp CSTT định kỳ mới nhất, FED nhấn mạnh tính cần thiết của “linh hoạt và tùy chọn” bởi tác động của khủng hoảng ngân hàng vẫn chưa được xác định. Trước khi khủng hoảng ngân hàng xảy ra, các quan chức FED đã mong muốn giữ đường lối tăng lãi suất. Nhưng sau khi hai ngân hàng Silicon Valley Bank (SVB) và Signature Bank sụp đổ, một số quan chức đã có vẻ lưỡng lự, tuy cho rằng các nỗ lực của FED và chính quyền đã góp phần giảm gánh nặng của cuộc khủng hoảng lên nền kinh tế.

Có thể nói, thời điểm này, bức tranh suy thoái đang rõ ràng hơn nhưng không có nghĩa đã xuất hiện dấu hiệu cho một cuộc khủng hoảng lớn. Tăng trưởng có thể chậm dần tại Châu Âu và Mỹ so với các năm trước đó trong bối cảnh lãi suất tăng và tín dụng cho vay bắt đầu siết chặt, theo sau đó sẽ là sự suy yếu từ thị trường việc làm. Tuy nhiên, bối cảnh đang có phần sáng hơn bên phía Trung Quốc khi nước này đang bắt đầu thi hành các biện pháp nhằm nới lỏng tín dụng và thị trường nhà đất bắt đầu dời khỏi khu vực đáy.

Xét về tình hình trong nước, thị trường CK vẫn đang được sự ủng hộ của những chính sách kích thích kinh tế, dòng tiền sau khi tập trung vào nhóm BĐS trong nhịp vừa qua đã bắt đầu luân chuyển sang nhiều nhóm ngành khác nhau.

Tóm lại, câu chuyện lạm phát và suy thoái còn diễn ra đến khi nào? Tác động đến Việt Nam ở mức độ ra sao và dòng tiền sẽ vào nhóm cổ phiếu nào tiếp theo?