Giá vàng thế giới bật tăng mạnh nhờ kỳ vọng Fed sớm hạ lãi suất

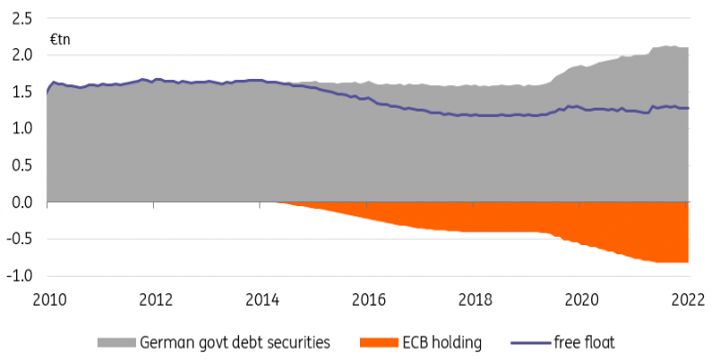

Trong khi nguồn cung giảm trong tuần này và những người phân tích thị trường vĩ mô đang chờ đợi báo cáo CPI của Hoa Kỳ vào ngày mai, một diễn biến thu hút sự chú ý của chúng tôi là mức chênh lệch hoán đổi được thắt chặt mạnh mẽ. Thông thường, sẽ có nhiều lý do cho vấn đề này, nhưng điều này khởi đầu với quyết định của kho bạc Đức vào cuối tháng 10 nhằm tăng số lượng trái phiếu cho vay trên thị trường repo - thêm 54 tỷ euro, để tài trợ một phần cho gói hỗ trợ năng lượng. Theo các nguồn tin của Bloomberg, khoản trái phiếu ròng phát hành của Đức sẽ đạt 45 tỷ euro vào năm 2023, gần gấp ba lần so với kế hoạch ban đầu là 17 tỷ euro.

Đức là thị trường trái phiếu đồng euro, nơi mà sự khan hiếm là nghiêm trọng nhất vì vậy các nguồn tin đều hướng tới việc giảm bớt lo ngại rằng hai tháng cuối năm 2022 sẽ chứng kiến sự sụt giảm về tài sản thế chấp. Các yếu tố khác, chẳng hạn như sự can thiệp gia tăng của Ngân hàng Trung ương Châu Âu, hoặc hy vọng rằng các khoản trả nợ hoạt động tái cấp vốn dài hạn (TLTRO) với mục tiêu giải phóng một số tài sản thế chấp có thể đã giúp ích, nhưng chúng tôi chỉ liệt kê chúng như những động lực phụ của tình trạng tài sản thế chấp.

Việc mua và thắt chặt của ECB đã dẫn đến sự khan hiếm trái phiếu chính phủ Đức:

Các nhà đầu tư thận trọng giảm bớt lo ngại về rủi ro

Sau đó là các động lực vĩ mô, bao gồm giảm bớt sự lo ngại về rủi ro sau khi nhận thấy sự xoay trục của ngân hàng trung ương, và nhìn chung là hiệu suất tốt hơn của các tài sản rủi ro. Thứ nhất, đúng là chênh lệch hoán đổi có xu hướng mở rộng khi mức độ lo ngại rủi ro tăng lên, nhưng chúng tôi không thực sự nghĩ rằng có nhiều sự chuyển hướng để các nhà đầu tư ăn mừng. Thứ hai, sự khan hiếm tài sản thế chấp có xu hướng chi phối các yếu tố khác trong quá khứ, vì vậy đây có vẻ là một lời giải thích hợp lý hơn đối với chúng tôi.

Cuối cùng, chúng tôi sẽ không đánh giá thấp tác động của việc phát hành trái phiếu ngắn hạn. Phải thừa nhận rằng báo cáo tuần này không quá tiêu cực đối với năm nay, nhưng chúng tôi dự đoán các nhà đầu tư sẽ đặc biệt miễn cưỡng mua trái phiếu vì ngày kết thúc của chu kỳ thắt chặt này dường như kéo dài hơn trong tương lai. Hàng loạt bình luận mang tính diều hâu từ Kazaks và De Guindos ngày hôm qua báo hiệu rủi ro này.

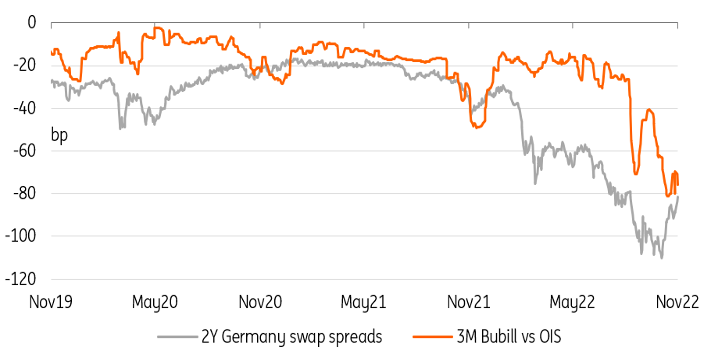

Chênh lệch hoán đổi của Đức đã thắt chặt nhưng tín phiếu vẫn kéo giãn so với giao dịch hoán đổi OIS.