Chủ tịch Fed: Cân bằng giữa lạm phát và việc làm là bài toán rủi ro

I. Bối cảnh vĩ mô: Fed để ngỏ cơ hội tiếp tục thắt chặt

Sau cuộc họp FOMC ngày 21-22 tháng 3, NHTW Mỹ (FED) đã quyết định tiếp tục tăng lãi suất điều hành Mỹ thêm 0.25%, tăng mức lãi suất hiện tại lên 4.75% - 5%. Sau thời gian dài tăng lãi suất, cuối cùng lãi suất điều hành của Mỹ đã đạt tới mức đỉnh được nhiều nhà đầu tư dự đoán.

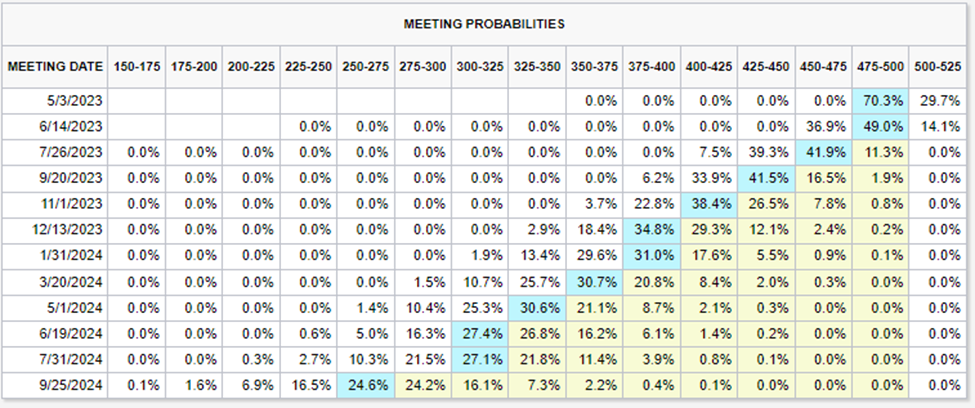

Kèm theo thông tin tăng lãi suất, FED đã tiếp tục nhấn mạnh thông điệp rằng lãi suất sẽ tiếp tục neo ở mức cao. Cụ thể hơn, trong cuộc họp báo sau FOMC, ông Powell (chủ tịch FED) có phát biểu rằng NHTW Mỹ “sẽ tiếp tục điều chỉnh chính sách nếu cần thiết” để đạt được mục tiêu giảm lạm phát về mốc 2%. Ông cũng cho hay FED không có kế hoạch giảm lãi suất điều hành trong năm 2023. Tuy nhiên, thị trường có vẻ đã không còn tin lời của người thuyền trưởng NHTW Mỹ. Theo đánh giá từ thị trường (sử dụng dữ liệu giao dịch tín phiếu), FED nhiều khả năng sẽ bắt đầu giảm lãi suất từ tháng 7 năm 2023 và kết năm ở mức lãi suất 3.75% - 4%.

Theo DSC đánh giá, phản ứng của liên thị trường khá hợp lý, do các dấu hiệu suy thoái kinh tế đã ngày càng hiển lộ. Chỉ trong vòng 1 tháng trở lại, có tới 4 ngân hàng ở phương Tây, mà nổi bật nhất là Credit Suisse, đã sụp đổ và cần được cứu trợ. Việc một ngân hàng GSIB (tổ chức tài chính có ảnh hưởng lớn tới hệ thống) như Credit Suisse được mua lại với mức vốn hóa chỉ ngang một ngân hàng tầm trung ở Việt Nam cho thấy hệ thống ngân hàng phương Tây tiềm ẩn nhiều rủi ro.

Trong môi trường lãi suất tăng cao kéo dài, hệ thống ngân hàng phương Tây nhiều khả năng sẽ tiếp tục suy yếu, từ đó gây ra hiệu ứng domino và dẫn đến suy thoái kinh tế. Nhìn lại lịch sử Mỹ, các cuộc suy thoái ở quốc gia này luôn thành công trong việc dập tắt lạm phát và giảm lãi suất. Do đó, theo DSC đánh giá, thị trường tín phiếu Mỹ đang dự phóng nền kinh tế quốc gia này sẽ bước vào pha suy thoái kể từ Q3/2023.

II. Chứng khoán Việt Nam: VNindex “tích lũy tích cực”

Đà tăng lãi suất điều hành lần thứ 9 liên tiếp đến từ FED kéo theo diễn biến giằng co mạnh của thị trường chứng khoán toàn cầu, và thị trường Việt Nam cũng không phải là ngoại lệ. Kết tuần, chỉ số VNIndex đóng cửa với mẫu nến lưỡng lự “chân dài” tại 1046,8 điểm (+0.16% WoW). Mẫu nến cho thấy áp lực bán mạnh đã xuất hiện, nhưng được hấp thụ hoàn toàn trong tuần.

Ở đồ thị ngày, thị trường tiếp tục xuất hiện mẫu nến Doji thanh khoản cao, cân bằng trên vùng khoảng trống sau đà hưng phấn; hình thành mô hình “evening star” dẫn đến một số nghi ngờ về khả năng xảy ra bẫy tăng giá. Tuy nhiên chúng tôi đánh giá xác suất này còn thấp, do mẫu hình nến xuất hiện ở trạng thái thị trường không hưng phấn.

Ngoài ra, nhóm chứng khoán (VCI (HM:VCI), SSI (HM:SSI), MBS (HN:MBS)) đang lan tỏa tâm lý giao dịch, là kim chỉ nam cho vận động tích cực của thị trường trong tuần sau.

Xu hướng tích cực trong ngắn hạn được giữ vững, DSC kỳ vọng tín hiệu phá vỡ kênh giá giảm sớm xuất hiện kèm động lượng thanh khoản bùng nổ. Chiến lược giao dịch: Điểm mua thăm dò tại nền hỗ trợ 1020-1030 điểm trong tuần trước thành công; NĐT mở rộng quan điểm mua, gia tăng vị thế danh mục khi VNIndex vượt kháng cự 1060 điểm, điểm quản trị rủi ro tại mốc 1015.

III. Ngành khu công nghiệp “chờ gió đông”

Ngành Khu công nghiệp trong nước được kỳ vọng là tâm điểm đón đầu làn sóng chuyển dịch sản xuất khỏi thị trường Trung Quốc. Cộng với việc đầu tư công giải ngân mạnh trong năm 2023, nâng cấp cơ sở hạ tầng là những yếu tố chính thúc đẩy cho chuỗi giá trị ngành nâng lên trong dài hạn.

Song, trong ngắn hạn từ đầu năm 2023, một vài thông số ngành đang cho thấy dấu hiệu giảm tốc. Từ chu kỳ thắt chặt của các quốc gia đang phát triển, dòng vốn ngoại đầu tư trực tiếp vào Việt Nam thu hẹp; số liệu từ bộ Kế hoạch và Đầu tư cho thấy Tổng vốn FDI đăng ký chỉ đạt gần 3,1 tỷ USD, giảm 38% so với cùng kỳ năm 2022.

Một yếu tố khác là chi phí tài chính đang tác động trực tiếp đến biên lợi nhuận của những nhà phát triển Khu công nghiệp; mặc dù chưa có văn bản chính thức, song với thông tin quy định khung giá đất theo địa phương đang dẫn đến chi phí đền bù có chiều hướng gia tăng.

Tuy vậy, chúng tôi nhận thấy tín hiệu khả quan đến từ số liệu quản lý sản xuất (PMI) tháng 2 đang phục hồi dần, đạt 51.2 điểm (tăng 3.8 điểm so với tháng trước, trên 50 điểm thể hiện hoạt động đang mở rộng). Bên cạnh đó, giai đoạn đầu năm thường là thời điểm huy động vốn từ các quỹ đầu tư dẫn đến số liệu FDI tạo điểm trũng là diễn biến dễ hiểu; dù không thể so sánh với mức nền kỷ lục năm 2022 nhưng chúng tôi kỳ vọng dòng vốn tăng dần theo thời gian kể từ quý 2.

Trên biểu đồ kỹ thuật, chỉ số ngành khu công nghiệp xuất hiện nhịp điều chỉnh, tương đối đồng thuận với độ trũng của số liệu vĩ mô. Trong một số tuần gần nhất, chỉ số đã xuất hiện tín hiệu vượt áp lực cản bán kéo dài 2 tháng vừa qua. Trong trường hợp, chỉ số ngành vượt trung bình động ma10 (vùng 71 điểm), tương đương chỉ báo RSI vượt cản kháng cự 40 thì mở ra xu hướng tăng mới trong trung hạn. Cổ phiếu đáng quan tâm: IDC (HN:IDC), SZC (HM:SZC), GVR (HM:GVR).