30 cổ phiếu Việt Nam có thể lọt rổ FTSE Russell sau khi nâng hạng

Câu hỏi lớn mà Fed phải đối mặt là liệu họ nên tăng lãi suất thêm 25 điểm cơ bản hay 50 điểm cơ bản vào ngày 22 tháng 3 năm 2023.

Sau khi tăng lãi suất hơn 4% trong một thời gian ngắn và trong một nền kinh tế sử dụng nhiều đòn bẩy, Fed đã không còn có thể tăng mạnh lãi suất như trước.

Lập trường chính sách tiền tệ hiện tại

Fed đã tăng mạnh lãi suất vào năm ngoái để kiềm chế lạm phát. Các động thái chính sách tiền tệ của Fed quyết liệt hơn hơn những gì họ từng thực hiện trong hơn 40 năm qua, nhưng cho đến nay vẫn chưa mang lại kết quả như họ mong muốn.

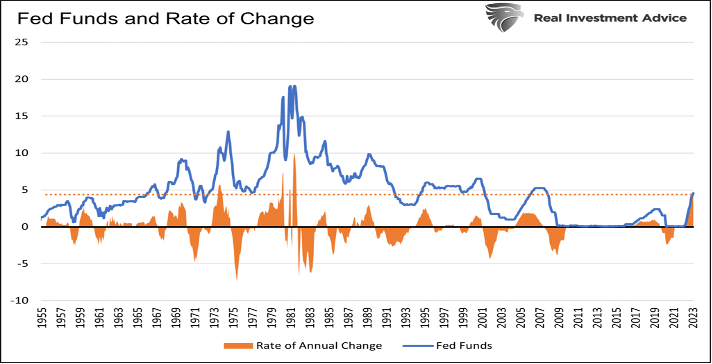

Biểu đồ bên dưới thể hiện mức lãi suất (màu xanh) và lãi suất thay đổi trong 12 tháng (màu cam). Đường chấm màu cam cho thấy tốc độ thay đổi trong 12 tháng hiện tại đối với lãi suất cao gấp đôi so với bất kỳ khoảng thời gian nào kể từ năm 1981.

Lãi suất đang ở mức 4,50% và dự kiến sẽ tăng lên 5,25% trong những tháng tới.

Bất chấp việc tăng lãi suất mạnh mẽ, tỷ lệ thất nghiệp vẫn ở mức thấp nhất trong 50 năm và GDP đang có xu hướng cao hơn tốc độ tăng trưởng tự nhiên. CPI dường như đã đạt đỉnh, nhưng các chỉ số lạm phát gần đây cảnh báo rằng nó có thể vượt qua mức mà Fed mong muốn. Mặc dù nền kinh tế có vẻ vẫn tăng trưởng mạnh mẽ và lạm phát tăng cao, nhưng cả hai đều có thể thay đổi nhanh chóng khi thuế đòn bẩy phát huy tác dụng.

Thuế đòn bẩy

Chúng tôi sử dụng thuật ngữ thuế đòn bẩy để mô tả chi phí lãi vay đối với nền kinh tế. Để hiểu rõ hơn về nó, hãy nghĩ về việc mua một chiếc ô tô cho vay. Việc mua ban đầu sẽ thúc đẩy mức tiêu thụ của bạn đáng kể. Tuy nhiên, khoản thanh toán khoản vay hàng tháng làm giảm hàng hóa và dịch vụ mà bạn có thể tiêu dùng cho đến khi khoản vay được trả lại, thu nhập của bạn tăng lên hoặc bạn có thể tái cấp vốn với lãi suất thấp hơn. Khoản vay cản trở khả năng chi tiêu của bạn.

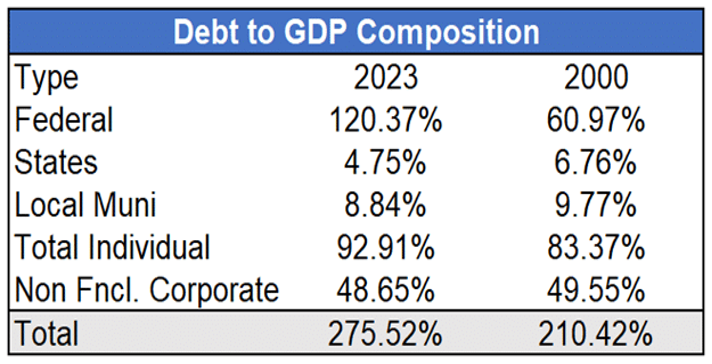

Từ góc độ kinh tế vĩ mô, thuế đòn bẩy là một chức năng của tổng số nợ trong hệ thống, lãi suất của khoản nợ và GDP. Bảng dưới đây so sánh lượng đòn bẩy toàn hệ thống hiện tại so với năm 2000.

Như ta thấy, số nợ ngày nay đã tăng lên 2,75 lần so với quy mô của nền kinh tế, tăng đáng kể trong 20 năm qua. Mặc dù có nhiều nợ hơn theo tỷ lệ phần trăm của GDP, nhưng thuế đòn bẩy không tăng nhiều như vậy.

Kể từ năm 2000, tổng nợ đã tăng 264%, nhưng chi phí lãi vay chỉ tăng 40%. Đó là điều kỳ diệu của việc giảm lãi suất.

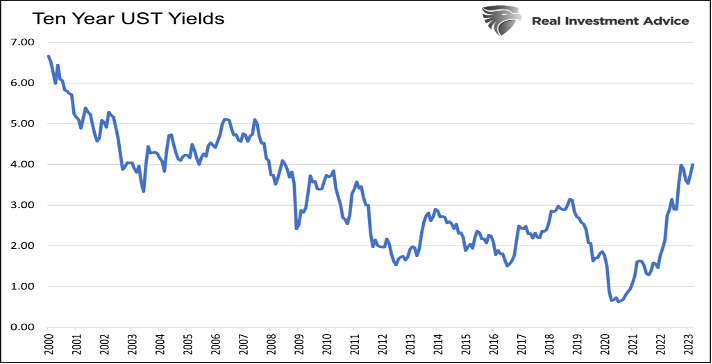

Như được trình bày dưới đây, lãi suất đã giảm đáng kể kể từ năm 2000. Nhiều khoản nợ hơn đã thúc đẩy hoạt động kinh tế, nhưng xét về mặt biên độ, không làm tăng đáng kể gánh nặng tài chính trong tương lai.

Việc tăng lãi suất không còn tác động mạnh như trước

Lãi suất hiện đang tăng nhanh và thuế đòn bẩy sẽ tăng theo. Hãy xem bảng bên dưới:

Bảng ước tính mỗi lần tăng 1% lãi suất sẽ gây thiệt hại cho nền kinh tế như thế nào theo phần trăm GDP. Trước khi cảm thấy lo ngại, hãy nhận ra rằng hầu hết các khoản nợ đều có lãi suất cố định.

Chúng tôi sử dụng trái phiếu Kho bạc kỳ hạn 5 năm làm đại diện cho lãi suất để ước lượng mức lãi suất cao hơn sẽ làm suy giảm nền kinh tế theo thời gian. Trái phiếu 5 năm hiện có lợi suất 4,25%, cao hơn khoảng 2,50% so với mức trung bình 1,75% trong 12 năm qua. Hầu hết các khoản nợ đáo hạn đã được thêm vào khi lãi suất dưới 2%.

Nếu chỉ có 20% nợ đáo hạn trong năm nay và được đảo hạn, chi phí lãi vay tăng thêm có thể tương đương 1,38% GDP. Tỷ lệ phần trăm sẽ tiếp tục tăng khi nhiều khoản nợ đáo hạn và được phát hành lại với lãi suất cao hơn.

Quá trình mà theo đó lãi suất cao hơn từ từ nhưng ngày càng làm suy yếu nền kinh tế được gọi là hiệu ứng trễ.

HOPE và Hiệu ứng trễ

Trong một bài viết , chúng tôi sử dụng khuôn khổ HOPE để chỉ ra mức độ ảnh hưởng của lãi suất cao hơn đến nền kinh tế.

Theo bài viết:

Fed tăng lãi suất lần đầu tiên vào ngày 17 tháng 3 năm 2022, thêm 0,25%. Giả sử phải mất một năm hoặc lâu hơn thì tác động đầy đủ của việc tăng lãi suất mới được chứng thực, lần tăng lãi suất tương đối nhỏ đầu tiên sẽ không được cảm nhận đầy đủ, và đã có thêm 7 lần nữa sau tháng 3 năm 2022, với mức tăng lãi suất là 4,25%.

Đồ thị HOPE

Chúng tôi đưa ra một số giả định dưới đây để chỉ ra thời điểm các lần tăng lãi suất trước đó sẽ ảnh hưởng hoàn toàn đến nền kinh tế. Tăng lãi suất sẽ ảnh hưởng đến nền kinh tế với độ trễ sau:

- 25% Tháng đầu tiên

- 50% trong vòng ba tháng

- 75% trong vòng 9 tháng

- 85% trong vòng mười lăm tháng

- 100% trong vòng hai năm

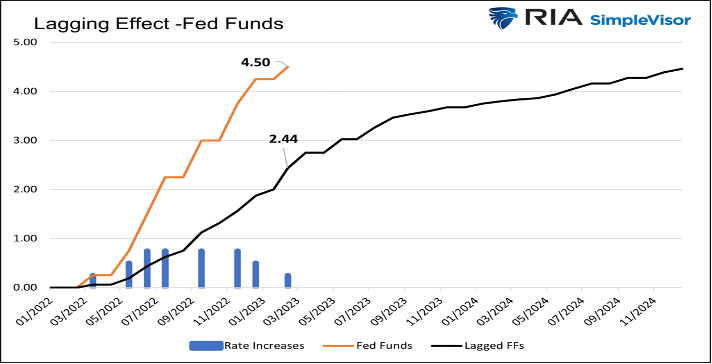

Các giả định về độ trễ là ước tính và mang tính thận trọng. Vấn đề không phải là định lượng những điều không thể mà là nâng cao nhận thức rằng việc tăng lãi suất không có ảnh hưởng ngay lập tức. Như biểu đồ bên dưới cho thấy, lãi suất tính đến giữa tháng 3 là 4,50%. Tuy nhiên, lãi suất hiệu quả bị trễ có khả năng thấp hơn khoảng 2%.

Thời gian để Fed quản lý các điều kiện tài chính

Fed đã tăng lãi suất một cách đáng kể. Tuy nhiên, có vẻ như tác động của nó chỉ 1 nửa, khi lãi suất bị trễ đang tăng nhanh và sẽ làm tăng đáng kể thuế đối với nền kinh tế.

Liệu Powell có muốn tăng thêm thuế đối với nền kinh tế ngày mai không? Hay Powell sẵn sàng chờ đợi các đợt tăng lãi suất trước đó có hiệu lực hoàn toàn?

Khi chúng ta nghĩ về câu hỏi này, hãy nhớ rằng mức đòn bẩy trong hệ thống là đáng kể và lãi suất cao hơn có nguy cơ tiềm ẩn những khó khăn tài chính nghiêm trọng. Do đó, Jerome Powell nên đặt mục tiêu ngăn chặn lạm phát với “các điều kiện tài chính” yếu hơn khi lãi suất ngày càng trở nên nguy hiểm khi dao động.

Thị trường tài chính là phương tiện để chính sách tiền tệ được ảnh hưởng đến toàn nền kinh tế. Do đó, giá cổ phiếu cao hơn, mà Powell mô tả là “việc nới lỏng các điều kiện tài chính một cách không hợp lý”, sẽ tiếp tục kích động lạm phát, buộc Fed phải tiếp tục thắt chặt chính sách quyết liệt.

Nếu Jerome Powell và Fed vẫn quyết liệt và đe dọa tăng lãi suất lâu hơn, thị trường chứng khoán có thể suy yếu và thắt chặt các điều kiện tài chính. Phát biểu mạnh mẽ và mang tính diều hâu sẽ giúp nỗ lực của Fed trong việc kiềm chế lạm phát mà không gây thêm rủi ro cho nền kinh tế và tài chính.

Kết luận

Fed đang rất khó khăn với quyết định của mình. Một mặt, họ có nguy cơ không tăng lãi suất đủ mạnh để kiềm chế lạm phát. Mặt khác, họ có thể tăng lãi suất quá nhiều và tạo ra một cuộc khủng hoảng tài chính.

Do tác động trễ của các lần tăng lãi suất trước đó và đòn bẩy khổng lồ gắn liền với nền kinh tế, chúng tôi khuyên chủ tịch Jerome Powell nên có phát biểu cứng rắn nhưng hạn chế thực hiện thêm các hành động liên quan đến việc tăng lãi suất. Nếu Powell nghe theo lời khuyên của chúng tôi, thị trường chứng khoán có thể trở lại mức thấp nhất của tháng 10 năm ngoái hoặc thậm chí thấp hơn. Lãi suất tăng cao hơn sẽ khiến các nhà đầu tư thêm phần sợ hãi.