Một cổ phiếu khác được AI lựa chọn vừa tăng hơn 55% chỉ trong tháng này!

I. Sự lựa chọn của dòng tiền

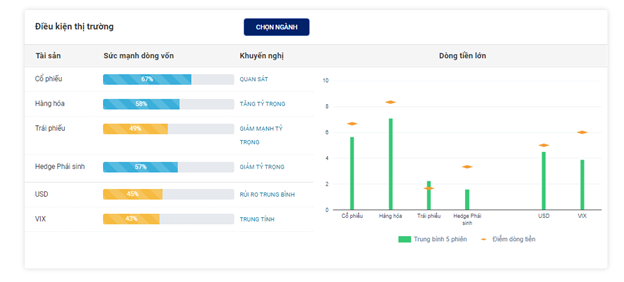

Nguồn: Finashark

Thị trường tài chính trong tháng 10 diễn ra sôi động trong mùa công bố kết quả kinh doanh cũng như các số liệu vĩ mô của quý III. Ngày hôm qua số liệu được công bố cho thấy nền kinh tế Mỹ ghi nhận tăng trưởng GDP trong quý III chỉ đạt 2%, giảm từ mức 6.7% của quý II. Đây là quý nền kinh tế Mỹ ghi nhận tăng trưởng thấp nhất kể từ đại dịch Covid-19. Điều này diễn ra trong bối cảnh số ca nhiễm Covid-19 tiếp tục tăng mạnh trong thời gian vừa rồi cũng như việc chuỗi cung ứng đứt gãy đã làm giảm đà hồi phục của nền kinh tế thế giới nói chung và Mỹ nói riêng. Mặc dù vậy, nhiều doanh nghiệp, đặc biệt là các doanh nghiệp công nghệ Mỹ, vẫn ghi nhận mức tăng trưởng lợi nhuận tích cực khiến cho thị trường chứng khoán Mỹ tiếp tục duy trì đà tăng.

Ở một diễn biến khác, ngân hàng Trung ương Châu Âu (ECB) và ngân hàng Trung ương Nhật Bản (BOJ) mới đây đã đưa ra tuyên bố mới nhất về các chính sách tiền tệ trong thời gian tới. Cụ thể, trong cuộc họp diễn ra vào ngày 28/10, ECB cho biết sẽ tiếp tục duy trì các chính sách tiền tệ nới lỏng nhưng sẽ thu hẹp các chính sách thu mua tài sản. ECB cho biết họ sẽ duy trì các mức lãi suất cơ sở tái cấp vốn, lãi suất cho vay cận biên và lãi suất tiền gửi ở mức thấp, lần lượt ở mức 0%, 0.25% và -0.5% để tiếp tục hỗ trợ thanh khoản thị trường và tiếp tục chấp nhận mức lạm phát cao hơn mức mục tiêu trong ngắn hạn. ECB cũng sẽ duy trì gói thu mua tài sản APP bằng cách giảm tốc độ mua so với quý II và quý III/2021. Trong khi đó, BOJ tuyên bố sẽ tiếp tục giữ nguyên chính sách tiền tệ nới lỏng trong thời gian tới với việc không thay đổi lãi suất cơ sở ở mức -0.1%. Bên cạnh đó, BOJ tiếp tục mua chứng chỉ quỹ ETF với tốc độ 12 nghìn tỷ JPY/năm, đồng thời mua trái phiếu chính phủ và trái phiếu doanh nghiệp với tốc độ 20 nghìn tỷ JPY/năm. Các quyết định này được đưa ra trong bối cảnh nền kinh tế Nhật Bản vẫn chưa hồi phục được như dự kiến trước những khó khăn hiện hữu liên quan đến dịch Covid-19.

Kết quản kinh doanh tích cực của các doanh nghiệp niêm yết cũng như việc các doanh nghiệp có sức mạnh về giá cả khi vẫn giữ nguyên được biên lợi nhuận gộp trong bối cảnh giá nguyên vật liệu đầu vào tăng mạnh là động lực chính thúc đẩy sự tăng trưởng của các chỉ số chứng khoán Mỹ trong thời gian vừa qua. Các công ty trong S&P 500 dự báo có lợi nhuận quý III tăng 38,6% so với cùng kỳ năm ngoái. Trong số 244 công ty thuộc S&P 500 đã công bố kết quả kinh doanh, 82% có lợi nhuận vượt kỳ vọng. Chỉ số Dow Jones ghi nhận tăng trưởng mạnh mẽ khi vượt qua vạch cân bằng và hiện đang ở pha dẫn dắt cho thấy dòng tiền đã ồ ạt đổi vào thị trường. Thêm vào đó, trước kì vọng việc tổng thống Biden cam kết đã đạt được ngân sách trị giá 1.750 tỷ USD để kích thích kinh tế cũng là một trong những động lực thúc đẩy thị trường. Chỉ số S&P500 và Nasdag đều lập đỉnh lịch sử mới với mức tăng lần lượt 0.98% và 1.39% trong phiên giao dịch ngày hôm qua.

Ngược lại, đồng USDx ghi nhận áp lực bán mạnh trước việc nền kinh tế Mỹ tăng trưởng thấp hơn nhiều so với dự báo, ghi nhận mức tăng trưởng thấp nhất kể từ đại dịch Covid-19. Điều này khiến nhà đầu tư kỳ vọng Fed sẽ tiếp tục giữ nguyên chính sách nới lỏng tiền tệ, từ đó khiến đồng bạc xanh trở nên kém hấp dẫn trong mắt nhà đầu tư.

Xét về điểm dòng tiền, cổ phiếu ghi nhận điểm dòng tiền tăng trưởng tích cực khi dòng tiền dường như đã quay trở lại với kênh tài sản này. Các thông tin tích cực đến từ lợi nhuận quý III cũng như việc các chính sách tiền tệ sẽ tiếp tục được duy trì khiến cho cổ phiếu trở thành một kênh đầu tư hấp dẫn. Các quỹ ETF đầu tư cổ phiếu cũng ghi nhận thu hút dòng tiền, từ đó khiến cổ phiếu có điểm dòng tiền cao. Chỉ số VIX (HM:VIX), chỉ số đo lường mức sợ hãi của nhà đầu tư, ghi nhận điểm dòng tiền sụt giảm khi tâm lý nhà đầu tư dường như đã tích cực trở lại trước các thông tin hỗ trợ.

II. Thị trường Việt Nam

Thị trường chứng khoán Việt Nam phiên giao dịch ngày cuối cùng của tháng 10 ghi nhận tăng 6.26 điểm, tương ứng với mức tăng là 0.44% lên 1444 điểm. Thị trường kết phiên cuối tuần kịch tính với việc quỹ VNDiamond đảo danh mục. Độ rộng thị trường áp đảo với 227 mã tăng, 235 mã giảm và 37 mã tham chiếu. VN Index ghi nhận phiên tích lũy với thanh khoản cao là một dấu hiệu tích cực đối với thị trường. Xu hướng bán ròng của khối ngoại trong các phiên gần đây đã chấm dứt và thị trường ghi nhận khối ngoại mua ròng trở lại. Đây là một trong những điểm tích cực của thị trường.

Về các thông tin vĩ mô, theo số liệu của Tổng cục Thống kê, tình hình kinh tế tháng 10 có những dấu hiệu khởi sắc khi dịch COVID-19 dần được kiểm soát và các biện pháp giãn cách được nới lỏng. Chỉ số sản xuất công nghiệp IIP tăng 6,9% so với tháng trước mặc dù vẫn giảm 1,6% so với cùng kỳ năm ngoái. IIP 10 tháng ghi nhận tăng 3,3% so với cùng kỳ. Doanh thu bán lẻ hàng hóa và dịch vụ tiêu dùng tăng 18,1% so với tháng trước , giảm 19,5% so với cùng kỳ. Tính chung 10 tháng giảm 8,6% so với cùng kỳ. Kim ngạch xuất khẩu tháng 10 tăng 1% so với tháng trước, nhập khẩu giảm 1,7%, xuất siêu ước đạt 1,1 tỷ đô. Tính chung 10 tháng, xuất khẩu ước tăng 16,6% đạt 267,9 tỷ đô, nhập khẩu tăng 28,2% đạt 269,4 tỷ đô, nhập siêu 1,5 tỷ đô. Mặc dù giá xăng dầu tăng mạnh trong thời gian gần đây, Chỉ số giá tiêu dùng CPI tháng 10 vẫn giảm nhẹ 0,2% so với tháng trước do nguồn cung hàng hóa đảm bảo giúp giá lương thực thực phẩm giảm và giá thuê nhà giảm nhằm hỗ trợ những đối tượng bị ảnh hưởng bởi đại dịch. Tính chung 10 tháng, CPI bình quân tăng 1,8% so với cùng kỳ, mức thấp nhất từ 2016.

Xem thêm tại Finashark.vn