Bitcoin giữ quanh 122.000 USD sau đỉnh lịch sử, khi khủng hoảng chính phủ Mỹ chưa hạ nhiệt

- Nhà bán lẻ lớn dự kiến báo cáo thu nhập hàng quý mới nhất vào thứ Tư trong bối cảnh tăng trưởng doanh số bán hàng đang chậm lại

- Dịch vụ “chỉ dành cho thành viên” của Costco đã đạt mức tăng trưởng kỷ lục trong những năm qua do đại dịch và lạm phát gia tăng.

- Ưu điểm của Costco’s là lượng khách hàng trung thành, và điều này vẫn không thay đổi bất chấp những điều kiện kinh tế đầy thách thức.

Báo cáo thu nhập sắp tới của Costco Wholesale (NASDAQ:COST), dự kiến công bố vào thứ Tư, có thể không khiến các nhà đầu tư quá phấn khích. Tăng trưởng doanh số bán hàng của công ty đang chậm lại khi người tiêu dùng hạn chế mua các mặt hàng có biên lợi nhuận cao, như đồ điện tử và đồ nội thất.

Mặc dù nhà bán lẻ có trụ sở tại Issaquah, Wash. có thể hưởng lợi từ việc người mua sắm tìm kiếm giá trị trong bối cảnh lạm phát ở mức cao nhất trong nhiều thập kỷ , thì các ước tính đồng thuận cho thấy tổng doanh số bán hàng tại cùng một cửa hàng, không bao gồm nhiên liệu, dự kiến sẽ tăng với tốc độ chậm nhất trong 3 năm. Theo dữ liệu của Bloomberg, tăng trưởng lợi nhuận cũng có thể suy yếu, khi nhà phân tích dự đoán mức tăng thấp nhất trong gần hai năm.

Doanh số bán hàng tại cùng một cửa hàng vào tuần trước là dấu hiệu mới nhất cho thấy cách thức mua hàng đang thay đổi này gây tổn hại cho Costco. Doanh số tháng 11 không như kỳ vọng, cho thấy rằng doanh số bán hàng tạp hóa tốt của công ty không đủ để bù đắp cho sự yếu kém trong các lĩnh vực khác.

Doanh số bán hàng đã tăng 4,3% trong bốn tuần kết thúc vào ngày 27 tháng 11, trong khi doanh số bán hàng cốt lõi, loại trừ biến động của tiền tệ và nhiên liệu, cao hơn 5,3%. Thị trường Hoa Kỳ ghi nhận mức tăng trưởng cốt lõi yếu nhất, ở mức 4,6%, trong khi doanh số thương mại điện tử giảm 8,9% so với cùng kỳ năm trước.

Nguồn: InvestingPro+

Cổ phiếu đã giảm hơn 6% sau báo cáo, cho thấy lo ngại của nhà đầu tư về nhà bán lẻ luôn được định giá cao hơn so với các công ty cùng ngành. Ngay cả khi cổ phiếu sụt giảm vào tuần trước, Costco vẫn duy trì tỷ lệ P/E gấp đôi tỷ lệ của S&P 500.

Cổ phiếu Costco đã giảm khoảng 13% trong năm nay, tốt hơn so với mức giảm 27% của SPDR S&P Retail ETF (NYSE:XRT).

Khách hàng trung thành của Costco

Chuỗi bán lẻ “chỉ dành cho thành viên” đã chứng kiến mức tăng trưởng kỷ lục trong những năm gần đây do cả đại dịch và lạm phát gia tăng. Nhưng nếu công ty không đáp ứng được kỳ vọng của các nhà phân tích vào tuần tới, thì có nguy cơ cổ phiếu Costco sẽ sụt giảm khi các nhà đầu tư cho rằng định giá ở mức cao. Nếu điều đó xảy ra, theo quan điểm của tôi, các nhà đầu tư dài hạn nên xem đó là cơ hội mua vào.

Ưu điểm vượt trội của Costco là câu lạc bộ gồm hàng triệu khách hàng trung thành, và điều này không có dấu hiệu thay đổi bất chấp những điều kiện kinh tế đầy thách thức.

Công ty cho biết vào tháng 9 ,tỷ lệ gia hạn thẻ thành viên của họ đã đạt mức cao nhất trong lịch sử là 92,6% ở Hoa Kỳ và Canada, và 90,4% trên toàn thế giới, trong quý cuối cùng của năm tài khoá. Số thành viên hộ gia đình gia hạn tăng 6,5% so với năm trước lên 65,8 triệu.

Con số này minh chứng rõ ràng nhất lý do tại sao mô hình kinh doanh độc đáo của Costco có vị thế tốt nhất để hoạt động tốt hơn nhiều nhà bán lẻ đang phải vật lộn để giảm lượng hàng tồn kho dư thừa của họ bằng cách đưa ra các đợt giảm giá lớn. Tỷ suất lợi nhuận hoạt động của Costco trong quý trước là 3,5% - chỉ thấp hơn một chút so với mức 3,6% một năm trước đó , trong thời điểm mà các nhà bán lẻ khác phải đối mặt với áp lực tỷ suất lợi nhuận đáng kể.

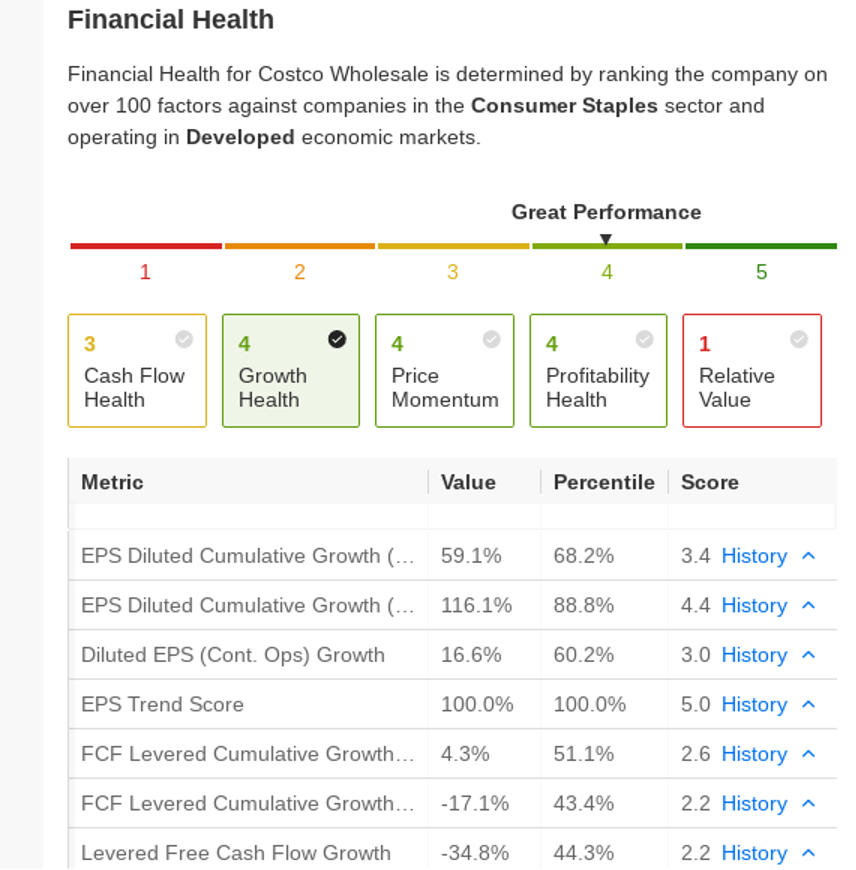

Đó là lý do tại sao cổ phiếu của Costco đã đạt được điểm số cao về sức khỏe tài chính trong mô hình phát triển bởi InvestingPro+.

Nguồn: InvestingPro+

Một lý do khác khiến COST trở thành cổ phiếu bán lẻ tốt để mua là vì Costco không dựa vào quá nhiều dịch vụ để thúc đẩy tăng trưởng doanh số bán hàng của mình. Khách hàng đến Costco để mua đi mua lại những mặt hàng tương tự với số lượng lớn. Quy mô kho bãi tốt giúp nhân viên của họ xử lý tốt hơn hàng tồn kho của công ty và có nhiều quyền hạn hơn để quản lý chi phí.

Những lợi thế này đã thúc đẩy Costco liên tục tạo ra thu nhập vượt trội và đã giúp cổ phiếu của họ đánh bại các đối thủ bán lẻ. Công ty đã cố gắng tăng doanh số bán hàng tại các cửa hàng tại Hoa Kỳ (không bao gồm tác động của giá nhiên liệu và ngoại hối) lên trung bình 12,2% trong 9 quý vừa qua. Không có nhà bán lẻ lớn nào khác có thể phát triển nhanh chóng và ổn định như vậy.

Kết luận

Cổ phiếu của Costco có vẻ dễ bị ảnh hưởng bởi những khó khăn mà công ty phải đối mặt khi người tiêu dùng tiếp tục tránh mua các mặt hàng đắt tiền. Báo cáo thu nhập của tuần này có thể phản ánh xu hướng đó và có thể đẩy giá cổ phiếu xuống thấp hơn, nhưng cổ phiếu Costco là cổ phiếu bán lẻ tuyệt vời để sở hữu và bất kỳ sự sụt giảm nào cũng nên được xem là cơ hội để mua vào

Tuyên bố miễn trừ trách nhiệm: Khi viết bài này, tác giả có sở hữu cổ phiếu Costco. Các quan điểm thể hiện trong bài viết này chỉ là ý kiến cá nhân của tác giả và không nên được xem là khuyến nghị đầu tư.