30 cổ phiếu Việt Nam có thể lọt rổ FTSE Russell sau khi nâng hạng

Dự kiến biến động thị trường sẽ tăng mạnh khi đường cong ngụ ý biến động của S&P 500 cho thấy điều đó, khi nhiều yếu tố như số liệu việc làm, CPI, FOMC, và bài phát biểu của Powell trong ba tuần tới ảnh hưởng đến mức độ rủi ro đối với thị trường.

1. Chủ tịch Powell phát biểu trong tuần này

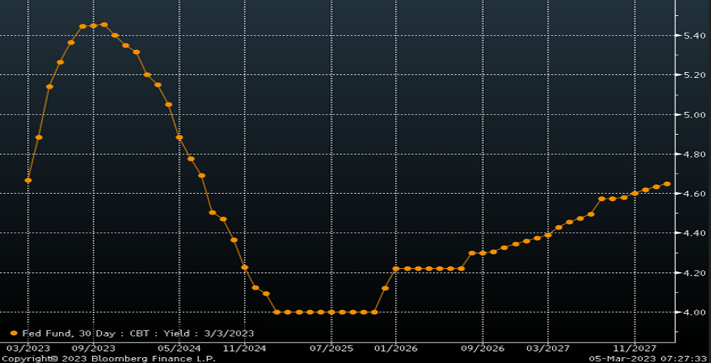

Chủ tịch Fed Powell sẽ phát biểu trước Quốc hội vào thứ Ba và thứ Tư tuần này. Điều này có thể cho phép chúng ta dự báo điều gì sẽ xảy ra trong cuộc họp FOMC tháng 3, nhưng có vẻ sẽ là một đợt tăng lãi suất 25 điểm cơ bản. Tuy nhiên, ông có thể chỉ ra rằng lãi suất có thể cần phải tăng cao hơn một chút so với những gì được thông báo tại cuộc họp FOMC tháng 12. Điều gì sẽ có ý nghĩa lãi suất cuối cùng có thể ở mức từ 5,1 đến 5,4%.

Thị trường hiện đang thấy lãi suất tăng lên 5,45%, vì vậy bài phát biểu từ chủ tịch Powell sẽ xác nhận những gì thị trường dự đoán về lãi suất. Nhiều khả năng chủ tịch Powell sẽ không đẩy lãi suất cao hơn nữa vào thời điểm này, vì có khả năng sẽ phải phụ thuộc vào dữ liệu. Nhưng cũng có thể ông sẽ quyết liệt hơn, đặc biệt là trước sự phục hồi của nền kinh tế và kỳ vọng lạm phát tăng lên.

2. Kỳ vọng lạm phát

Kỳ vọng lạm phát hòa vốn một năm đã tăng trong tuần này và đạt mức cao nhất kể từ mùa hè, tăng lên 3,66%. Đây không phải là một dấu hiệu tích cực cho thấy lạm phát đã đạt đỉnh và cho thấy khả năng chỉ số CPI tăng mạnh trong những tháng tới.

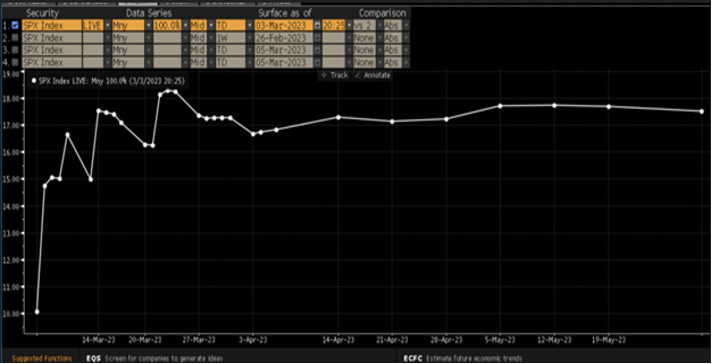

3. S&P 500

Thị trường chứng khoán đã phục hồi trong tuần qua sau khi Chủ tịch Fed Atlanta, Bostic, cho biết Fed có thể “tạm dừng” chính sách lãi suất vào giữa đến cuối mùa hè, nhưng điều đó gợi ý rằng Fed có thể sẽ tăng 25 điểm cơ bản lãi suất vào tháng 3, tháng 5, tháng 6 và có thể là tháng 7, sau đó tạm dừng. Nhưng chỉ 1 tuyên bố đó cũng giúp thị trường phục hồi.

Thị trường đã phục hồi vào hôm thứ Sáu, nhưng với khoảng cách giữa 4050 và 4080, sẽ có một số ngưỡng kháng cự khá mạnh dù S&P 500 có thể tăng lên khoảng 4.080. Tuy nhiên, dữ liệu sẽ bắt đầu được tiếp nhận vào thứ Ba hoặc thứ Tư. Do đó, dữ liệu kinh tế trong tuần này sẽ quyết định hướng đi của thị trường từ đây.

Báo cáo việc làm sẽ được công bố vào thứ Sáu và dự kiến sẽ có 215.000 việc làm mới được tạo ra, trong khi tỷ lệ thất nghiệp dự kiến sẽ duy trì ở mức 3,4% và thu nhập trung bình mỗi giờ tăng 4,7% so với năm trước và lãi suất đã tăng trước thời điểm công bố dữ liệu này.

4. Lợi suất trái phiếu 10 năm

Hiện tại, lợi suất kỳ hạn 10 năm đã chạm mức kháng cự khoảng 4,1%. Việc phá vỡ mức 4,1% sẽ thiết lập việc kiểm tra lại các đỉnh và hướng đến các đỉnh mới.

5. JPMorgan

JPMorgan (NYSE:JPM) đã giao dịch đi ngang và tăng cao hơn trong vài tháng qua. Cổ phiếu đang trong một mô hình phân phối và trong giai đoạn điều chỉnh của sự sụt giảm từ năm ngoái. Cổ phiếu gần như đã hoàn thành mức thoái lui 61,8% so với đáy. Các cổ phiếu ngân hàng đã cho chúng ta biết rằng nền kinh tế sẽ không tiến tới suy thoái trong một thời gian. Tuy nhiên, với đường cong lợi suất đảo ngược sâu và lãi suất tăng, sẽ tác động đến tăng trưởng cho vay và thu nhập lãi ròng. Mặc dù các ngân hàng chắc chắn có thể kiếm được lợi nhuận tốt hơn với lãi suất cao hơn, nhưng đường cong lợi suất đảo ngược có thể gây hại đến nền kinh tế. Đây là một đại diện cho sức khỏe của nền kinh tế và thị trường nói chung. Vì vậy, sự suy giảm hơn nữa đối với hiệu suất của cổ phiếu sẽ cho chúng ta thấy được bức tranh của nền kinh tế. Do đó, việc cổ phiếu vượt mức $146 có thể là dấu hiệu tích cực cho nền kinh tế.

6. Procter & Gamble

Procter & Gamble (NYSE:PG) là công ty có tỷ suất lợi nhuận gộp cao nhất và cổ phiếu đã dao động quanh mức kháng cự 141 đô la. Trong môi trường giá tăng, một công ty có thể vượt qua chi phí tăng có thể mở rộng tỷ suất lợi nhuận và ngược lại. Nếu cổ phiếu P&G phá vỡ mức cao hơn, điều đó có thể cho thấy rằng tỷ suất lợi nhuận đang bắt đầu được cải thiện. Hiện tại, nó đang cho chúng ta biết rằng lợi nhuận không được tốt. Động lượng đang giảm và đường MA 200 ngày sẽ là mức kháng cự mạnh. Một đợt phục hồi vượt quá 142 USD là tích cực đối với biên lợi nhuận của S&P 500, trong khi mức sụt giảm xuống 123 USD là tiêu cực.