Giá vàng hôm nay 12-10: Xuất hiện dự báo bất ngờ cho tuần tới

- SVB sụp đổ do lãi suất cao hơn và vấn đề thanh khoản

- Bất chấp thất bại, tình hình ngày nay đã khác so với năm 2008, với đòn bẩy ngân hàng thấp hơn, đầu tư an toàn hơn và sự hỗ trợ của Fed

- Điều này đảm bảo rằng khủng hoảng của một ngân hàng không trở thành rủi ro hệ thống

Trong phần phân tích hôm nay, tôi sẽ cố gắng giải thích đơn giản tại sao hai tình huống (khủng hoảng cho vay dưới chuẩn và sự phá sản của Lehman năm 2008 và tình hình hiện tại của Tập đoàn tài chính SVB) lại rất khác nhau .

Tại sao SVB sụp đổ?

Trong giai đoạn hậu đại dịch (cuối năm 2020 và 2021 theo điều kiện thị trường), thanh khoản tăng vọt do sự hỗ trợ của các chương trình hỗ trợ cực kỳ dễ dãi của chính phủ và các ngân hàng trung ương. Giá tài sản có xu hướng tăng cao (và ngược lại) khi có quá nhiều thanh khoản.

Vì vậy, một ngân hàng như SVB, nơi có khách hàng chính là các công ty khởi nghiệp ở Thung lũng Silicon, đã nhận được một lượng tiền lớn, chủ yếu là tiền gửi của khách hàng. Số tiền này thể hiện nghĩa vụ nợ đối với ngân hàng (chính là tiền của khách hàng). Ngân hàng đã làm gì với số tiền này?

Ngân hàng đã lấy tiền và đầu tư vào trái phiếu chính phủ Hoa Kỳ, một trong những khoản đầu tư an toàn nhất trên thế giới. Vì đó cũng là thời điểm lãi suất cực kỳ thấp, khách hàng nhận được lãi suất 0% khi gửi tiền vào ngân hàng.

Ngược lại, SVB, bằng cách đầu tư chính xác số tiền này vào trái phiếu chính phủ Hoa Kỳ, có thể tin tưởng vào lợi nhuận hơn 1%.

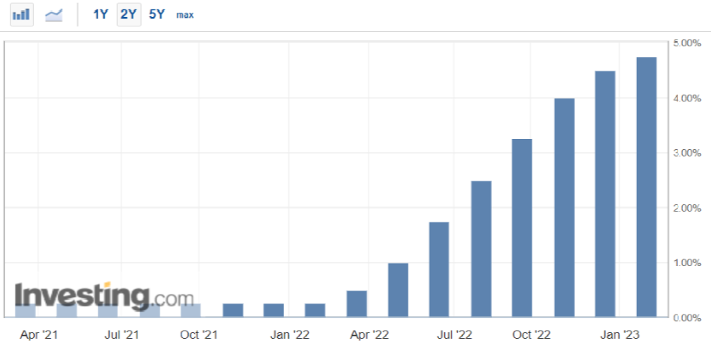

Vậy vấn đề là gì? Bắt đầu từ năm 2022, Cục Dự trữ Liên bang Hoa Kỳ (Fed) bắt đầu một trong những đợt tăng lãi suất nhanh nhất và mạnh nhất từ trước đến nay (để chống lại lạm phát), lãi suất đã tăng từ 0,25 % lên 4,75% chỉ trong hơn một năm.

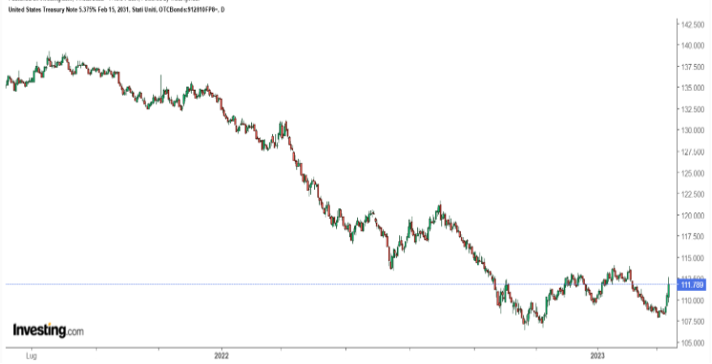

Với tư cách là nhà đầu tư, nếu tôi có trái phiếu kho bạc kỳ hạn 10 năm của Hoa Kỳ trong danh mục đầu tư của mình, được mua vào năm 2021 có lợi suất, chẳng hạn như 1,5% hiện nay (sau đợt tăng lãi suất này), trái phiếu có cùng kỳ hạn và đang mang lại lợi nhuận cao hơn gấp đôi, giá trị khoản đầu tư của tôi sẽ phải giảm giá để phù hợp với thị trường (xem bên dưới).

Đây chính xác là những gì đã xảy ra với các khoản đầu tư của SVB khi đã giảm 20-30%.

Bây giờ, trong một tình huống bình thường, điều này sẽ không có gì lạ vì các trái phiếu chính phủ này (tài sản "gần như" không có rủi ro) được phân loại trên bảng cân đối kế toán của ngân hàng là "giữ đến ngày đáo hạn".

Điều này có nghĩa là một khi đã mua và nếu giá giảm, sẽ không có khoản lỗ thực sự nào (chính xác là do giá giảm) xuất hiện trên bảng cân đối kế toán vì người ta cho rằng ngân hàng sẽ giữ khoản đầu tư này cho đến khi đáo hạn (và khi đáo hạn, bạn biết rằng giá trị luôn là 100).

Vì vậy, vấn đề nằm ở đâu? Như mọi khi, vấn đề là thanh khoản.

Chúng ta đang nói về một tình huống mà dòng tiền được bơm để chảy mạnh khắp nơi mà gần như không tốn kém đến một nơi mà tiền khan hiếm và đắt đỏ. Nhiều công ty khởi nghiệp, đặc biệt là những công ty không kiếm được tiền, cần huy động vốn trong môi trường mới này, và họ đã làm gì? Đơn giản, họ đến ngân hàng để lấy chúng.

Và đây là một vấn đề khác, đó là dự trữ phân đoạn. Khi một ngân hàng nhận được khoản tiền gửi 100 đô la, luật pháp yêu cầu chỉ giữ lại một phần nhỏ khoản tiền gửi đó.

Ngay bây giờ, các ngân hàng có khoảng 3 nghìn tỷ đô la tiền mặt so với 17,6 nghìn tỷ đô la tiền gửi. Nhưng hầu hết số tiền mặt đó chỉ là một trang web với số tiền được viết trên đó.

Trên thực tế, chỉ có khoảng 100 tỷ đô la (0,1 nghìn tỷ đồng) được các ngân hàng nắm giữ dưới dạng tiền giấy trong kho tiền và máy ATM. Do đó, 17,6 nghìn tỷ đô la tiền gửi chỉ được hỗ trợ bởi 3 nghìn tỷ đô la tiền mặt, trong đó có lẽ 0,1 nghìn tỷ đô la là tiền mặt vật chất. Phần còn lại được hỗ trợ bởi các khoản vay và chứng khoán ít thanh khoản hơn.

Vì vậy, khi mọi người đổ xô đến ngân hàng để lấy lại tiền, ngân hàng phải bán các khoản đầu tư của mình, SVB cũng vậy, họ đã bán nhiều trái phiếu chính phủ (lỗ khoảng 2 tỷ đô la). Vì họ không còn nhiều thanh khoản, nên họ đã cố gắng huy động thêm tiền, điều này khiến ngân hàng rút tiền và khi nhu cầu về tiền mặt tăng lên nhiều hơn, tất cả đã sụp đổ.

Tại sao 2023 không giống như 2008

Đó là vì nhiều lý do.

Năm 2008, các ngân hàng có 23 đô la nợ tiền gửi cho mỗi 1 đô la thanh khoản, một mức đòn bẩy vô lý. rút kinh nghiệm từ thảm kịch tài chính đó, tỷ lệ này là 5x hoặc 6x.

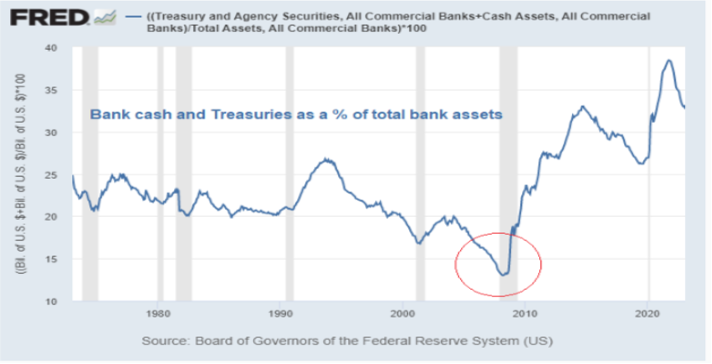

Quay trở lại năm 2008, các ngân hàng nói chung cũng gặp vấn đề về tín dụng và họ không đầu tư vào Kho bạc Hoa Kỳ (như hiện tại).

Biểu đồ này cho thấy tỷ lệ nắm giữ tiền mặt và Trái phiếu kho bạc của các ngân hàng (những tài sản an toàn nhất xét về rủi ro tín dụng) dưới dạng phần trăm tổng tài sản của ngân hàng:

Khi bạn đặt tất cả lại với nhau và xem xét sự can thiệp kịp thời của Fed để cung cấp thanh khoản cho các ngân hàng khi cần thiết, tình hình sẽ rất khác. Ví dụ, ngày hôm qua, tôi đả mua vào các cổ phiếu như Credem và BPER, đây là những công ty tốt và ít liên quan đến các ngân hàng nhỏ của Hoa Kỳ.

Ở những mức giá này, các cơ hội mua tốt đã được tạo ra (và tôi đã chuẩn bị các điểm vào tiếp theo trong trường hợp giá tiếp tục giảm).

***

Tuyên bố miễn trừ trách nhiệm: Các quan điểm được thảo luận trong bài viết này chỉ là quan điểm cá nhân của tác giả và không nên được xem là khuyến nghị đầu tư.