Ông Trump sa thải Thống đốc Fed, hiệu lực ngay lập tức

Vietstock - Chiến lược nguồn vốn cho ngân hàng thương mại Việt Nam

Gần đây, yêu cầu bỏ room tín dụng đang mở ra kỳ vọng mới đầy hứa hẹn cho các ngân hàng Việt Nam. Tuy nhiên, để nắm bắt cơ hội bứt phá tín dụng, các ngân hàng cần có sự chuẩn bị kỹ lưỡng về nền tảng vốn, đặc biệt trong bối cảnh lãi suất huy động thấp gây khó khăn cho việc thu hút tiền gửi. Chính vì vậy, xây dựng cơ cấu vốn bền vững sẽ là yếu tố quyết định khả năng bứt tốc của từng ngân hàng trong thời gian tới.

Trong phiên họp Chính phủ thường kỳ ngày 03/07/2025, Thủ tướng Phạm Minh Chính nhấn mạnh yêu cầu về việc Ngân hàng Nhà nước xem xét và tiến tới bãi bỏ cơ chế "room tín dụng". Điều này mở ra một cơ hội lớn chưa từng có cho hệ thống ngân hàng. Các ngân hàng có thể tận dụng lợi thế này để đẩy mạnh tăng trưởng dư nợ nhanh chóng, với mức mở rộng tiềm năng hai con số mỗi năm. Tuy nhiên, tăng trưởng tiền gửi gần đây có xu hướng chậm lại, tạo ra khoảng cách ngày càng nới rộng giữa nhu cầu tín dụng và khả năng huy động, tỷ lệ LDR tăng liên tục qua các năm, gây áp lực thanh khoản cho hệ thống. Điều này đòi hỏi các ngân hàng Việt Nam phải tìm kiếm những phương án bổ sung vốn linh hoạt hơn.

Để tìm kiếm giải pháp cho bài toán vốn, kinh nghiệm từ Trung Quốc mang đến nhiều bài học thực tiễn. Là một quốc gia đang trên đà tăng tốc thành siêu cường, hệ thống ngân hàng Trung Quốc đã phát triển mạnh mẽ và hỗ trợ hiệu quả nền kinh tế. Đặc biệt, các ngân hàng Trung Quốc đã thành công trong việc đa dạng hóa nguồn vốn, huy động linh hoạt từ mạng lưới công nghệ thanh toán như Alipay, WeChat cũng như đẩy mạnh phát hành trái phiếu. Nhờ đó, ngân hàng Trung Quốc có thể xây dựng nền tảng vốn bền vững mà không quá phụ thuộc vào vốn liên ngân hàng hay áp lực tăng vốn chủ sở hữu mỗi năm.

Sự dịch chuyển trong cơ cấu nguồn vốn của các ngân hàng Trung Quốc

Với tốc độ tăng trưởng kinh tế bình quân 9.5% mỗi năm cho đến năm 2018, Trung Quốc đã ghi dấu ấn là một trong những nền kinh tế năng động nhất thế giới. Trong quá trình phát triển kinh tế, hệ thống ngân hàng Trung Quốc nổi lên như huyết mạch chính, góp phần duy trì dòng vốn liên tục vào nền kinh tế. Nhìn lại hơn một thập kỷ qua, hệ thống ngân hàng Trung Quốc cho thấy nhiều chuyển biến trong quản lý vốn, không chỉ nhằm mục tiêu ổn định tài chính mà còn cho tầm nhìn phát triển dài hạn.

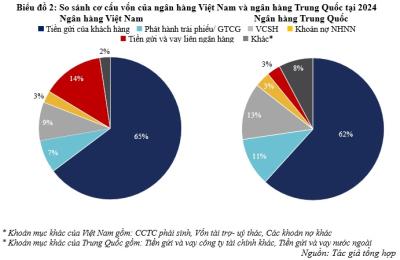

Dựa trên dữ liệu cơ cấu vốn của hệ thống ngân hàng Trung Quốc, tiền gửi khách hàng vẫn là trụ cột chính, chiếm tỷ trọng lớn nhất và duy trì ổn định (từ 64.01% năm 2014 giảm nhẹ xuống 62% vào năm 2024), điều này khẳng định vai trò chủ đạo của nguồn vốn truyền thống. Điểm đáng chú ý là sự gia tăng tiền gửi từ các công ty tài chính khác, chiếm tỷ lệ đáng kể trong tổng nguồn vốn, tăng lên 7.52% vào năm 2024. Nếu cộng gộp khoản mục này, tổng tỷ trọng tiền gửi ước tính đạt gần 70%. Nhờ sự bùng nổ của thanh toán không dùng tiền mặt và sự trỗi dậy của các công ty fintech như Alipay và WeChat Pay đã đóng góp vào việc thu hút lượng lớn tiền gửi cho các ngân hàng. Chẳng hạn, Alipay lưu trữ tiền của khách hàng trong các tài khoản đặc biệt tại các ngân hàng thương mại lớn như Ngân hàng Công thương Trung Quốc (ICBC). Ngoài ra, các ngân hàng còn hợp tác với những nền tảng này để cung cấp trực tiếp dịch vụ tiền gửi có kỳ hạn tới người dùng. Mặt khác, còn giúp các ngân hàng huy động tiền gửi hiệu quả hơn, giảm áp lực đẩy lãi suất huy động lên cao, từ đó có thêm dư địa để duy trì mặt bằng lãi suất cho vay thấp trong thời gian dài.

Ngoài nguồn tiền gửi khách hàng, điểm nhấn nổi bật trong chiến lược tái cấu trúc nguồn vốn của các ngân hàng Trung Quốc chính là việc đẩy mạnh phát hành trái phiếu. Tỷ trọng trái phiếu phát hành đã tăng trưởng liên tục từ 7.15% năm 2014 lên 11% vào cuối năm 2024. Về giá trị, khối lượng phát hành tăng hơn 320,000 tỷ NDT chỉ trong một thập kỷ, tương đương mức tăng trưởng bình quân hàng năm lên tới 15%. Điều này thể hiện sự chủ động của các ngân hàng trong việc sử dụng công cụ nợ trên thị trường vốn. Phát hành trái phiếu còn cung cấp nguồn vốn trung dài hạn ổn định hơn, cải thiện quản trị rủi ro thanh khoản.

Hơn nữa, vốn góp của các ngân hàng Trung Quốc duy trì ổn định, chiếm tỷ trọng khoảng 12%-13%. Điều này nhờ việc đa dạng nguồn vốn giúp các ngân hàng giảm áp lực tăng vốn chủ. Mặt khác, tỷ trọng vay liên ngân hàng lại có xu hướng giảm, từ 6.45% 2014 còn khoảng 3% cuối 2024. Diễn biến này cho thấy một động thái chiến lược của các ngân hàng nhằm hạn chế sự phụ thuộc lẫn nhau vào nguồn vốn ngắn hạn, dễ bị ảnh hưởng bởi những biến động vĩ mô, hướng tới một cơ cấu nguồn vốn bền vững hơn.

Cấu trúc vốn của ngân hàng Việt Nam và bài học kinh nghiệm

Tại Việt Nam, hệ thống ngân hàng đang chuyển mình theo chuẩn Basel II và tiệm cận Basel III nhằm nâng cao năng lực tài chính và chống chịu rủi ro. Cơ cấu vốn giai đoạn 2014-2024 cho thấy tiền gửi khách hàng vẫn là nguồn tài trợ chủ đạo, chiếm 65%-70% và chủ yếu là ngắn hạn (ước tính khoảng 90% dưới 12 tháng). Tỷ trọng này dù giảm nhẹ gần đây nhưng vẫn tiềm ẩn rủi ro thanh khoản cao và dễ tổn thương trước biến động lãi suất hay tâm lý người gửi tiền, đồng thời tạo áp lực lên việc phân bổ vốn hiệu quả cho nhu cầu tín dụng trung dài hạn ngày càng tăng. Bên cạnh tiền gửi, vốn chủ sở hữu cũng là một cấu phần quan trọng khác. Tỷ trọng vốn chủ sở hữu của các ngân hàng Việt Nam tăng từ 7.60% năm 2014 lên 8.7% vào 2024. Tuy vậy, con số này còn khiêm tốn, đó là lý do quan trọng khiến hệ số CAR của Việt Nam vẫn còn thấp khi so với các quốc gia trong khu vực Đông Nam Á hay so với các quốc gia phát triển hơn như Trung Quốc, Singapore. Hệ số CAR thấp khiến các ngân hàng ở Việt Nam gặp nhiều khó khăn trong việc xây dựng bộ đệm vốn đủ đáp ứng theo các tiêu chuẩn Basel III trong tương lai.

Một điểm khác biệt rõ rệt trong cơ cấu vốn của ngân hàng Việt Nam là dù tỷ trọng phát hành Giấy tờ có giá (GTCG) đã tăng từ 1.71% (2014) lên 7.47% (cuối năm 2024), con số này vẫn khá nhỏ so với mức phát hành trái phiếu của các ngân hàng Trung Quốc. Điều này cho thấy kênh huy động vốn qua thị trường vốn – như trái phiếu và chứng chỉ tiền gửi – vẫn chưa được tận dụng tối đa để bổ sung nguồn vốn cho hệ thống. Trái lại, khoản mục vay liên ngân hàng vẫn chiếm tỷ trọng đáng kể, khoảng 14%, nhấn mạnh sự cần thiết phải nhanh chóng chuyển dịch sang các nguồn vốn ổn định và bền vững hơn.

Từ những phân tích trên, có thể thấy các ngân hàng Việt Nam hiện vẫn phụ thuộc vào kênh huy động truyền thống và chưa có sự đa dạng. Trong khi đó, các ngân hàng Trung Quốc đã khéo léo gia tăng tiền gửi thông qua các nền tảng thanh toán trung gian như Alipay, đồng thời đẩy mạnh phát hành trái phiếu. Sự chuyển dịch này giúp ngân hàng Trung Quốc bổ sung thêm nguồn vốn cần thiết, mà vẫn hạn chế sự cạnh tranh về lãi suất huy động, giảm áp lực tăng vốn chủ cũng như giảm sự phụ thuộc vào nguồn vốn liên ngân hàng dễ biến động.

Một cấu trúc vốn tối ưu rõ ràng là nền tảng cho sự phát triển bền vững của bất kỳ ngân hàng nào. Từ Trung Quốc, chúng ta thấy rõ rằng việc đa dạng hóa nguồn vốn thông qua phát hành trái phiếu và hợp tác với các công ty công nghệ tài chính đã giúp họ tăng tính chủ động trong quản lý vốn. Đối với các ngân hàng Việt Nam, linh hoạt áp dụng chiến lược này, kết hợp với sự hỗ trợ từ chính sách vĩ mô và những nỗ lực nội tại, sẽ là bước đi then chốt để củng cố nền tảng tài chính, sẵn sàng tận dụng mọi cơ hội tăng trưởng nhanh chóng trong giai đoạn sắp tới.

Lê Hoài Ân, CFA