Tiền gửi ngân hàng lập kỷ lục gần 16 triệu tỷ đồng

- Hệ số P/E dự phóng của S&P 500 đã giảm trở lại gần 15

- Lãi suất cao hơn có nghĩa là cổ phiếu đang được định giá thấp

- P/E thấp hơn nhiều có hợp lý không?

Rất ít chủ đề khiến dân tài chính phát cuồng như thảo luận về định giá và mức P/E trên S&P 500 tại thời điểm này. Quay trở lại chỉ một năm — cái gọi là phương pháp định giá chiết khấu dòng tiền (DCF) đã bị nhiều nhà đầu tư mới chê cười khi rất nhiều tài sản phi thu nhập tăng giá trị. Tiền điện tử, mã thông báo không thể thay thế (NFT) và thậm chí nhiều cổ phiếu không sinh lời là những tài sản nóng. Điều thú vị là cổ phiếu giá trị — những cổ phiếu tạo ra dòng tiền ngắn hạn — thực sự cũng hoạt động tốt sau đó.

Lập luận cho P/E thấp hơn

Trở lại hiện tại, bây giờ đề cập đến thị trường chứng khoán có là một món hời hay không và sau khi trả lời rằng:

- Chúng tôi không biết chữ 'E' sẽ là bao nhiêu trong bội số giữa giá trên thu nhập

- Lãi suất cao hơn hiện nay khiến P/E dự phóng 15,1 của S&P 500 không rẻ và nếu có thì cũng đắt.

Vì vậy, đột nhiên, chiết khấu dòng tiền quan trọng hơn bao giờ hết.

Nghiên cứu lịch sử

Tôi đã xem xét lại dữ liệu để xem liệu tôi có thể hiểu được đâu là lập luận thực sự và đâu là lý lẽ gây sợ hãi. Hóa ra lợi tức 3,8% ngày hôm nay trên trái phiếu kho bạc Hoa Kỳ 10-năm là mức trung bình chính xác kể từ năm 1994. Chỉ trong 25 năm qua, tỷ lệ chuẩn của ngày hôm nay cao hơn một chút so với mức trung bình 3,4%. Vì vậy, hợp lý để phỏng đoán rằng P/E thấp hơn đáng kể được đảm bảo vào tháng 10 năm 2022 so với tháng 10 năm 2021 khi 10 năm là 1,5%.

Lợi suất trái phiếu kho bạc kỳ hạn 10 năm của Hoa Kỳ kể từ năm 1994

Nguồn: Cục Dự trữ Liên bang St. Louis

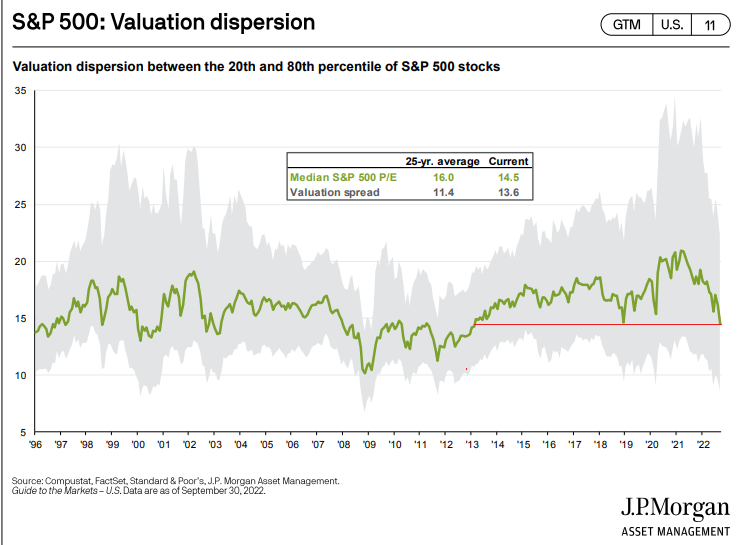

Tuy nhiên, điều thú vị là tỷ lệ P/E trung bình của S&P 500 chỉ là 14,5, theo J.P. Morgan Asset Management. Con số đó so với mức trung bình 25 năm là 16,0. Đây là một quan điểm quan trọng vì SPX ngày nay mang tính định hướng về nhóm công nghệ cao hơn so với mức trung bình trong một phần tư thế kỷ qua. Giống như bất kỳ loại phân tích thị trường nào, bạn không thể cho rằng quá khứ giống hệt như hiện tại và tương lai. Theo thước đo này, cổ phiếu trung bình của bạn có giá hợp lý.

Định giá S&P 500: P/E của cổ phiếu trung bình là thấp nhất kể từ đầu năm 2013

Nguồn: J.P. Morgan Asset Management

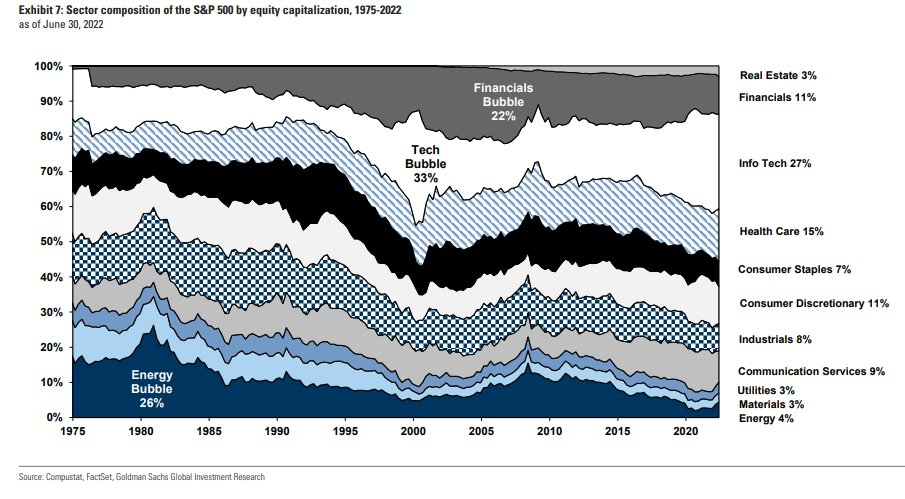

Nhưng thành phần của S&P 500 đã thay đổi bao nhiêu theo thời gian? Có một biểu đồ mà tôi muốn tham khảo từ Nghiên cứu Đầu tư Toàn cầu của Goldman Sachs cho thấy mọi thứ đã phát triển như thế nào kể từ năm 1975.

Cho đến giữa năm 2022, lĩnh vực Công nghệ chiếm 27% tổng vốn hóa thị trường trong khi các lĩnh vực có P/E thấp như Năng lượng và Tài chính chỉ bao gồm 15% của chỉ số. Vấn đề ở đây là các lĩnh vực có nhiều mức tăng trưởng cao hơn là một phần lớn hơn trong miếng bánh thị trường chứng khoán hiện nay, vì vậy P / E tổng thể cao hơn là hợp lý.

Cơ cấu ngành của S&P 500 kể từ năm 1975

Nguồn: Goldman Sachs

Kết luận

Các nhà đầu tư dài hạn nên thoải mái trong việc định giá thị trường trái phiếu và cổ phiếu ngày nay. P/E dự phóng 15 trên SPX không phải là quá rẻ, nhưng cũng không đắt. Tỷ suất lợi nhuận ngày nay khác nhiều so với mức định giá tương tự, chẳng hạn như vào giữa những năm 2000. Hơn nữa, công ty S&P 500 trung bình giao dịch với mức thu nhập thậm chí còn thấp hơn bội số so với mức trung bình của thị trường.

Trước Halloween, những nhà đầu cơ giá xuống có thể chỉ ra một chỉ số kỳ lạ khi chúng ta bước vào tháng 10 nổi tiếng đầy biến động — P / E của S&P 500 và lợi tức cổ tức hôm nay (tương ứng là 15,1 và 1,9%) giống như khi cổ phiếu đạt đỉnh Tháng 10 năm 2007.

Tuyên bố miễn trừ trách nhiệm: Mike Zaccardi không sở hữu bất kỳ loại chứng khoán nào được đề cập trong bài viết này.