Jefferies: Tether có thể trở thành lực đỡ dài hạn cho giá vàng

Vào thứ Sáu, các nhà đầu tư đã lo ngại khi báo cáo việc làm cho thấy mức tăng trưởng việc làm mới cao hơn một chút so với dự kiến và {{ecl- 8||thu nhập trung bình mỗi giờ}} (AHE) cũng tăng so với các tháng trước.

Chủ tịch Fed - Powell tuần trước đã nói rằng ông muốn thấy tiền lương giảm xuống mức “phù hợp với lạm phát 2%” và ông đã đề cập cụ thể đến AHE. Nhưng nếu bạn là một nhà kinh tế phụ trách chính sách tiền tệ và bạn khăng khăng tin rằng một mức tăng lương nhất định là “phù hợp với lạm phát 2%”, thì bạn chắc chắn sẽ không đo lường mức tăng lương đó bằng AHE.

Điều đó một phần là do AHE không ổn định và thường xuyên được sửa đổi, và một phần là do nó rất nhạy cảm với thành phần của lực lượng lao động. Khi những người mới tham gia vào thị trường lao động phần lớn làm việc trong các ngành kỹ năng thấp, nó sẽ làm cho mức trung bình thấp hơn và ngược lại. Trung bình mọi thứ—kể cả chỉ số CPI và PCE là rất khó.

Đây là đồ thị thể hiện AHE và công cụ theo dõi tăng trưởng tiền lương (WGT) của Fed Atlanta. WGT theo dõi mức lương trung bình của những người tham gia ở cả đầu và cuối giai đoạn lấy số liệu, và ta thấy không có mối quan hệ đáng chú ý và ổn định giữa AHE và CPI.

Nguồn:Bloomberg

Nguồn:Bloomberg

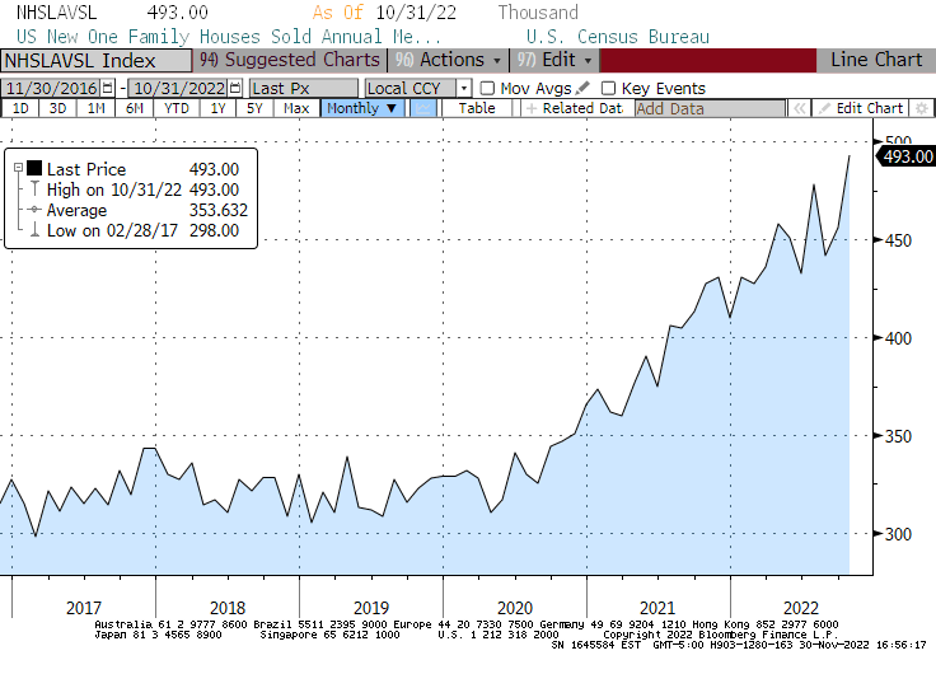

Chỉ số giá nhà ở S&P Case-Shiller được công bố vào tuần trước. Chỉ số này có lẽ là chỉ số giá nhà tốt nhất, nhưng độ trễ của nó gây khó khăn cho việc dự báo. Tuy nhiên, tin tức này phù hợp với các số liệu thị trường nhà đất khác gần đây. Các chỉ số kinh tế khác nhau đã chỉ ra rằng trong khi việc tăng tỷ lệ thế chấp đã làm giảm khối lượng giao dịch trên thị trường nhà ở và các giao dịch được liệt kê đã giảm xuống gần với các giao dịch trước đó, thì giá giao dịch thực tế đã không giảm theo cách mà một số người dự đoán. Thật vậy, giá trung bình của một ngôi nhà mới đạt mức cao nhất mọi thời đại, với tháng 10 cao thứ ba kể từ năm 2000.

Nguồn:Bloomberg

Giờ đây, chuỗi Giá trung bình doanh số bán nhà mới biến động hơn nhiều so với chuỗi Giá nhà hiện có (giảm theo mùa) và có nhiều nhà “hiện có” hơn nhà “mới” nên tôi có xu hướng dựa vào số Nhà hiện có nhiều hơn. Tuy nhiên, vấn đề là không có sự sụt giảm rõ ràng nào. Với lãi suất thế chấp có thể gần hoặc đã qua mức cao nhất, tôi nghĩ rằng sẽ mất một thời gian trước khi giá nhà ở giảm trở lại.

Lùi lại để nhìn rõ hơn

Lạm phát dường như đã lên đến đỉnh điểm.

Tăng trưởng tiền tệ dường như đang ổn định bởi chính sách của Fed, đặc biệt nếu tăng trưởng tiền tệ thực sự duy trì ở mức 0 trong một thời gian. Hãy nhớ rằng, toàn bộ cách mà chính sách tiền tệ đang được vận hành hiện nay là một thử nghiệm tổng thể; ngân hàng trung ương trước đây chưa bao giờ cố gắng làm chậm lạm phát chỉ bằng việc tăng lãi suất mà không kiểm soát lượng dự trữ. Họ có thể có những mô hình tuyệt vời nhưng nó chưa bao giờ được thử nghiệm. Vì vậy, nếu cuối cùng họ thành công không chỉ trong việc đẩy lạm phát xuống mà còn đẩy nó trở lại mức 2%, thì họ đã thành công với những mô hình đó. Cá nhân tôi nghĩ rằng có đủ lý do để hoài nghi về các mô hình của họ nên tôi sẽ từ chối đánh giá cho đến khi lạm phát đạt mức 2%.

Tôi không nghĩ rằng điều đó sẽ sớm xảy ra. Vẫn còn nhiều áp lực tiền tệ do sự gia tăng trước đó của cung tiền gây ra và nhiều áp lực hệ thống lớn (chẳng hạn như nhân khẩu học và phi toàn cầu hóa) sẽ có xu hướng giữ lạm phát cao hơn mức bình thường.

Bức tranh toàn cảnh

Từ tháng 12 năm 1992 đến tháng 12 năm 2019, M2 đã tăng tổng cộng 347% (5,71% mỗi năm). GDP thực tế tăng 95,3% (2,51%/năm) và mức giá cả ( theo CPI) tăng 81,1% (2,22%/năm). Theo định nghĩa, tổng các thay đổi trong GDP và mức giá cả, 4,74% mỗi năm, xấp xỉ bằng tổng các thay đổi trong cung tiền và tốc độ tiền tệ; vì vậy, chúng tôi biết rằng sự khác biệt đang giảm dần V (vì M2 là +5,71% và đó là hơn 4,74%).

Vận tốc giảm dần của tiền có thể tạo ra kết quả tốt là tăng trưởng 2,5% và lạm phát 2,2%, với mức tăng tiền 5,7%. Thay vào đó, nếu V không đổi, chúng ta sẽ không có mức tăng trưởng 3,5%—nền kinh tế không thể làm được điều đó. Chúng ta sẽ có lạm phát nhiều hơn. Vì vậy, chúng ta đã gặp may với V đang giảm (hoặc bạn có thể coi lợi tức nhân khẩu học và toàn cầu hóa một lần là cơ hội may mắn cho phép chúng ta tăng tiền 'quá nhanh' mà vẫn có được sự tăng trưởng vững chắc và lạm phát thấp).

Dù bằng cách nào, đó là một lần may mắn. Trong tương lai, M2 thực sự không thể tăng nhanh hơn nhiều so với 2,5% + 2% = 4,5% nếu bạn muốn lạm phát ổn định và có thể ít hơn thế vì xu hướng toàn cầu hóa và nhân khẩu học đang đảo chiều. Đó là bức tranh lớn trong dài hạn.

Trong ngắn hạn: Kể từ cuối năm 2019, M2 là +40,4%, GDP là +4,3% (tổng cộng, không tính theo năm) và giá cả là +15,5%. Điều này đã trùng hợp (gây ra?) sự sụt giảm lớn về tốc độ tiền tệ… đang trong quá trình điều chỉnh.

Vì vậy, theo quan điểm của tôi, con đường lạm phát từ đây trông như thế này: lạm phát cao đều đặn trong một vài năm - hãy nghĩ rằng mức 4% là một kết quả lạc quan - chuyển sang lạm phát thấp hơn mà dường như vẫn cao hơn so với những gì chúng ta đã trở nên quen thuộc trong hơn một phần tư thế kỷ qua. Giả sử, trung bình 3%. Như tôi đã nói, nếu Fed thực sự hạ cánh mềm và cam kết giảm tốc độ tăng trưởng tiền tệ trong tương lai so với mức mà trước đây họ cảm thấy thoải mái, thì điều này không nhất thiết phải xảy ra. Nhưng để điều đó xảy ra, cũng cần phải có ít các cuộc thắt chặt kinh tế/tài chính hơn và cần có các chính sách tiền tệ mà bằng cách nào đó luôn liên quan đến nhiều tiền hơn.

Tiết lộ: Công ty của tôi và/hoặc các quỹ và tài khoản mà chúng tôi quản lý có các vị thế giao dịch có thể được đề cập trong bài viết này