Kịch bản tăng trưởng Việt Nam 2025: Nhiều con số, nhiều góc nhìn

BỐI CẢNH: KINH TẾ VIỆT NAM XUẤT HIỆN DẤU HIỆU GIẢM TỐC?

Tháng 2/2023, PMI SX Việt Nam đạt 51.2, báo hiệu khu vực sản xuất của Việt Nam lần đầu có sự tăng trưởng sau 3 tháng co hẹp. Đáng lưu ý rằng, dù có đạt tăng trưởng sản xuất, các chỉ báo kinh tế nhìn chung vẫn cho thấy một nền kinh tế Việt Nam trong giai đoạn giảm tốc.

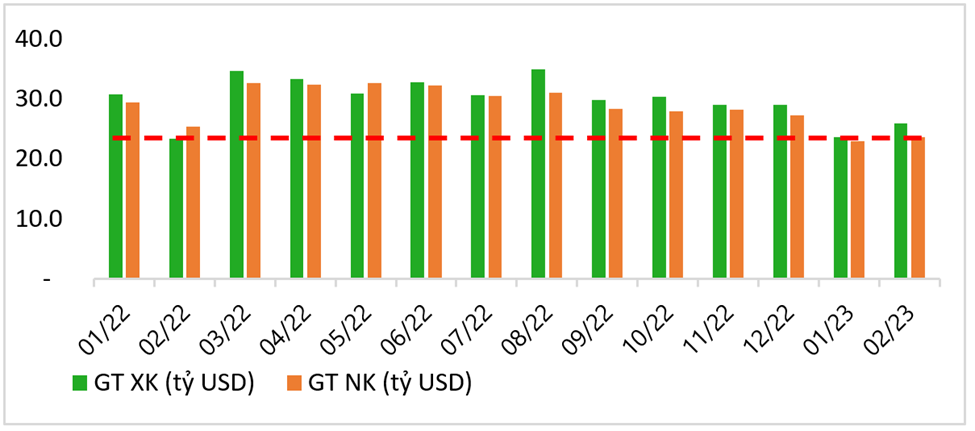

Cụ thể hơn, doanh số bán lẻ hàng hóa & dịch vụ, giá trị kim ngạch xuất nhập khẩu, và FDI là những chỉ báo đang cho thấy sự suy yếu, báo hiệu cho pha giảm tốc của Việt Nam. Về phần doanh số bán lẻ, sau khi mùa lễ hội kết thúc, doanh số bán lẻ tháng 2 chỉ đạt 482k tỷ, giảm 6% MoM. Kim ngạch xuất khẩu tháng 2 đạt $25.9 tỷ (+9.6% MoM) trong khi kim ngạch nhập khẩu đạt $23.6 tỷ (+2.7%). Tuy có sự tăng trưởng nhưng nhìn chung giá trị kim ngạch xuất nhập khẩu vẫn thấp hơn đáng kể so với trung bình giai đoạn Q2-Q3/2022 khi giá trị cả 2 kim ngạch đạt trung bình $33 tỷ/tháng. Cuối cùng, FDI cũng cho thấy dấu hiệu suy yếu khi FDI đăng ký 2 tháng đầu năm chỉ đạt $3.1 tỷ (-38% YoY), thấp nhất trong 6 năm trở lại.

Có thể thấy năm 2023 sẽ tiếp tục là một năm khó khăn cho nền kinh tế Việt Nam. Tuy nhiên, để nhìn vào điểm tích cực, dù giảm tốc nhưng kinh tế Việt Nam vẫn có mức tăng trưởng rất ấn tượng (ví dụ: giai đoạn 2008 – 2009). Nền kinh tế Châu Á cũng được kì vọng sẽ có kết quả tốt hơn kinh tế phương Tây trong năm 2023. Do đó, DSC kỳ vọng Việt Nam vẫn sẽ có tăng trưởng kinh tế tốt trong năm 2023.

CHỈ SỐ: KHỐI NGOẠI ĐẨY GIÁ BẤT NGỜ

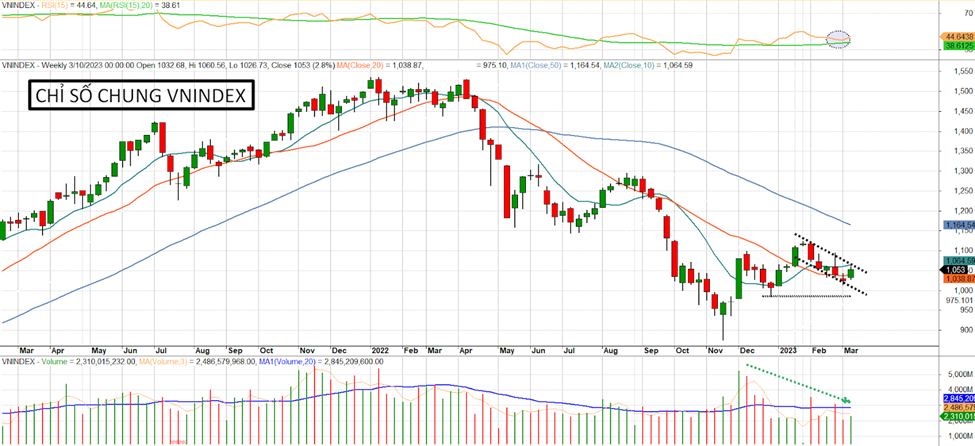

VNIndex diễn biến tích cực bất ngờ trong tuần, hoàn toàn đi ngược các rung lắc điều chỉnh của TTCK toàn cầu vốn xuất phát từ những phát biểu “diều hâu” của chủ tịch Cục Dự trữ Liên bang Mỹ. Kết tuần, thị trường đóng cửa tại 1053 điểm (+2.75% WoW) với động lượng thanh khoản gia tăng. Mẫu nến hồi phục thể hiện nỗ lực kìm hãm quán tính bán trước đó.

Diễn biến ngắn hạn cho thấy góc nhìn lạc quan khi xuất hiện chuỗi phiên xanh điểm liên tiếp. Kỳ vọng quán tính hồi phục kéo dài bởi yếu tố “luân phiên dẫn dắt” giữa những nhóm ngành với nhau. Đặc biệt, chất xúc tác “dòng vốn ngoại” giúp lan tỏa tâm lý giao dịch lạc quan, quay trở lại mua ròng 4 phiên liên tiếp với tổng giá trị trong tuần đạt hơn 900 tỷ đồng.

Trên phương diện kỹ thuật, nhịp phục hồi chưa đủ để khẳng định chỉ số đã vượt qua kênh xu hướng giảm trung hạn. Nhưng, chỉ báo RSI giảm ở mức độ vừa phải và nằm phía trên đường tín hiệu mua cho thấy nhịp điều chỉnh lành mạnh cho xu hướng hồi phục dài hạn. Kỳ vọng diễn biến thị trường xây nền thành công trên đường trung bình động ma20 và hình thành điểm mua an toàn quanh vùng 1040 điểm.

Chiến lược chung: Lượng cung tiềm năng ở vùng cản kênh trên còn nhiều rủi ro bán chủ động dẫn đến hành động ưu tiên quan sát khi chỉ số tiến sát về 1070-1080 điểm. Chúng tôi đánh giá xu hướng thị trường “cải thiện dần”, có thể xuất hiện một số nhịp hưng phấn trong tuần tiếp theo.

NGÂN HÀNG: THIẾU CƠ SỞ PHÁ XU HƯỚNG

Số liệu cập nhật mới nhất từ Bộ kế hoạch và Đầu tư cho thấy tín dụng toàn nền kinh tế tăng trưởng chậm chỉ đạt 0.77%, so với mục tiêu tăng trưởng tín dụng của toàn nền kinh tế quanh 14-15% cả năm. Ngoài lý do mùa vụ đầu năm, dự báo bối cảnh kinh doanh khó khăn khiến hầu hết doanh nghiệp “e ngại” đi vay với mức nền lãi suất cao.

Trong tuần trước, Tổng cục Thống kê cập nhật tình hình kinh tế và xã hội tháng 2 cho thấy nhiều lĩnh vực kinh tế vận hành ổn định, trong đó mảng sản xuất phục hồi, đạt 51.2 điểm (+3.8 MoM). Nhu cầu tín dụng phần lớn tập trung ở lĩnh vực kinh doanh, sản xuất dẫn đến nhóm ngân hàng có danh mục tín dụng đa dạng là nơi mà NHNN hỗ trợ mạnh hơn như trường hợp MSB được cấp hạn mức cao nhất ở mức 13,5%, ACB (HM:ACB)(9.8%), VCB (HM:VCB)(9.8%)….

Tuy vậy, với vị thế chiếm bình quân ~20% tổng tín dụng toàn nền kinh tế, lĩnh vực bất động sản “đóng băng” dẫn đến góc nhìn kết quả kinh doanh không khả quan đối với ngành ngân hàng trong quý 1. Chúng tôi dự báo tăng trưởng âm, nếu so sánh với vùng đỉnh lợi nhuận của ngành trong năm 2022.

Trên biểu đồ kỹ thuật, chỉ số ngành ngân hàng đang tiệm cận vùng cản sóng giảm dài hạn (fibo 61.8%) quanh ngưỡng 180 điểm; trong đà tăng 3 tháng gần đây thì yếu tố thanh khoản giảm thể hiện quán tính mua lên yếu dần. Hiện tại, ngành ngân hàng thiếu động cơ thông tin để bứt phá kháng cự, hướng tới hành động trading trong hộp tích lũy Darvas kéo dài quanh 160-180 điểm.

Góc nhìn đầu tư trên TTCK tương ứng phân hóa tại nhóm ngành ngân hàng; ngân hàng không bị “bó cục” tín dụng tại thị trường bất động sản đang giữ được xu hướng trung hạn tốt hơn nhóm còn lại. Cổ phiếu quan tâm: ACB, VIB (HM:VIB), MSB.